-

服务热线:0755--83487163 / 82911663

服务热线:0755--83487163 / 82911663

发布日期:2022-06-07浏览次数:8883

发布日期:2022-04-21浏览次数:6380

发布日期:2022-10-21浏览次数:4651

发布日期:2024-03-30浏览次数:3659

发布日期:2024-05-13浏览次数:3618

重磅!个人养老金制度落地!证监会:抓紧制定出台个人养老金投资公募基金配套规则制度

重磅!个人养老金制度落地!证监会:抓紧制定出台个人养老金投资公募基金配套规则制度

发布日期:2022-04-21浏览次数:3449

发布日期:2022-11-11浏览次数:3442

商务部:预计后期消费将继续保持恢复态势

商务部:预计后期消费将继续保持恢复态势

发布日期:2022-04-21浏览次数:3245

贷款利率要降了,房贷已先行!更大支持力度在路上

贷款利率要降了,房贷已先行!更大支持力度在路上

发布日期:2022-04-21浏览次数:3176

发布日期:2022-10-21浏览次数:3087

非标意见有较强的连续性、较强的行业集中特征。而且,亏损公司的非标意见比例远高于盈利公司。另外,越是“不清洁”的审计意见、越是严重的非标意见类型,上市公司越是愿意在更后面的时间披露。

2021年报非标意见分布情况分析

1.非标意见的连续性

2021年报250份非标意见中,新增非标(即上年为标准无保留意见)92份,连续非标158份,连续非标占比63.20%。其中,连续2年非标的52份,连续3年非标的42份,连续4年非标的40份,连续5年非标的14份,另有10家连续非标超过6年。连续非标超过10年的有6家,其中1家连续非标20年、1家连续非标18年。具体如表20所示。

表20:非标意见连续情况

158份连续非标意见中,近两年非标意见相同的有100份,近三年非标意见相同的有45份,近四年非标意见相同的有20份。具体如表21所示。

表21:非标意见类型连续性

注:该四家公司目前均已退市。

有1家公司连续5年被出具了保留意见,还有1家公司连续6年被出具了保留意见。有1家公司连续5年被出具了带持续经营重大不确定性段落的无保留意见/带强调事项段的无保留意见,有1家公司连续8年被出具了带持续经营重大不确定性段落的无保留意见/带强调事项段的无保留意见,有2家公司连续9年被出具了带持续经营重大不确定性段落的无保留意见/带强调事项段的无保留意见,有1家公司连续13年被出具了带强调事项段的无保留意见,有2家公司连续14年被出具了带持续经营重大不确定性段落的无保留意见/带强调事项段的无保留意见。

连续18年非标的公司,曾连续9年被出具了带持续经营重大不确定性段落的无保留意见/带强调事项段的无保留意见、连续6年被出具了无法表示意见、连续2年被出具了保留意见。

连续20年非标的公司,曾连续13年被出具了带强调事项段的无保留意见。

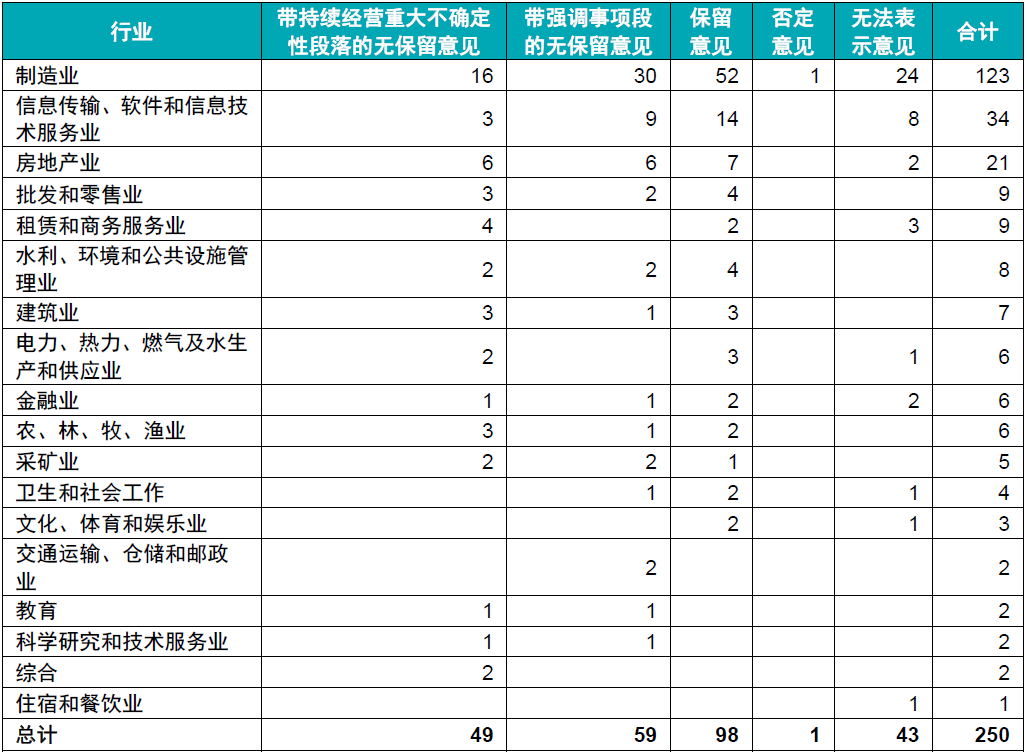

2.非标意见行业分布

从数量来看,非标意见公司所处行业主要集中在“制造业”、“信息传输、软件和信息技术服务业”和“房地产业”,与2020年报非标行业分布前三名相同,这三个行业非标意见占非标总数的71.20%(上年73.31%),相应行业公司占全部上市公司的75.63%(上年75.22%)。除了上市公司的数量比较多、受经济下行压力影响比较大以外,这三个行业的另一个重要特点就是资本相对密集型,资金需求大,设备和技术更新压力大,相应经营风险也就较大,被出具非标意见的可能性也就提高了不少。另外,上述行业很多上市公司属于高新科技企业,技术更新换代较快,研究开发成本占了很大比重,因此经营风险很大,相应财务风险也较高。具体如表22所示。

表22:非标意见行业分布

就涉及123份非标意见的“制造业”而言,非标意见超过10份的大类行业有5个,其中“计算机、通信和其他电子设备制造业”22份、“电气机械和器材制造业”16份、“医药制造业”13份、“专用设备制造业”11份、“化学原料和化学制品制造业”10份。

就涉及34份非标意见的“信息传输、软件和信息技术服务业”而言,大类行业中“软件和信息技术服务业”非标意见18份、“互联网和相关服务”非标意见14份。

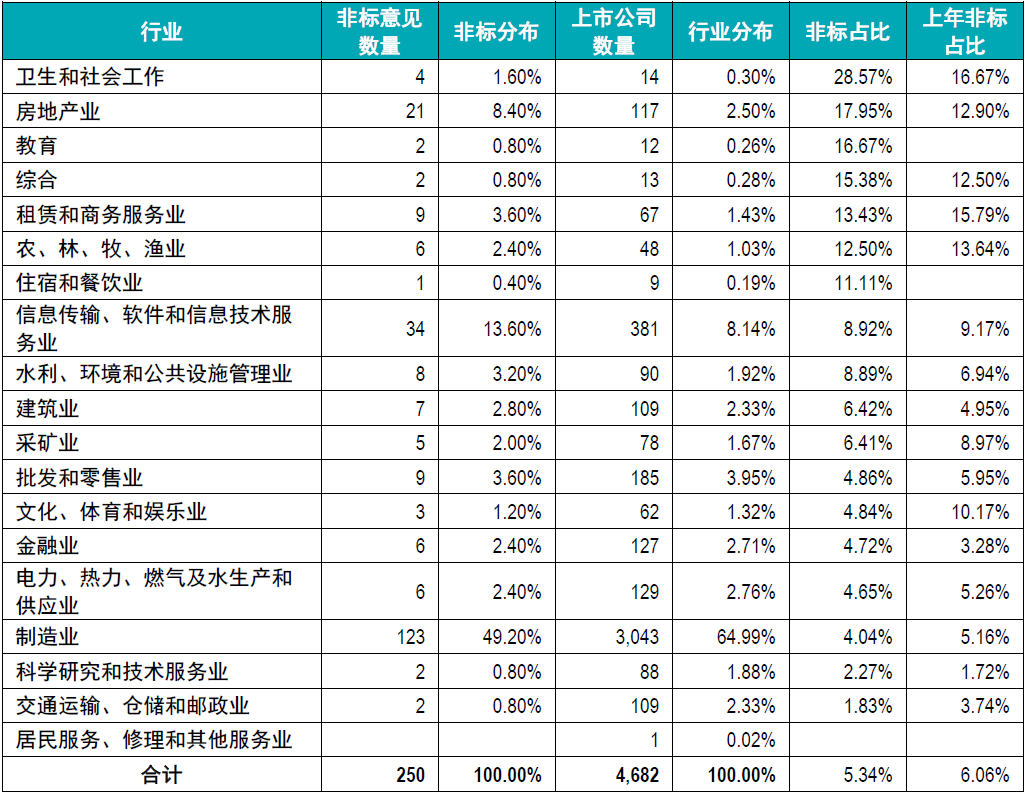

从非标比例来看,“卫生和社会工作”“房地产业”“教育”和“综合”非标意见占相应行业公司的比例较高,均在15%以上。除了不涉及非标意见的“居民服务、修理和其他服务业”外,非标意见比例最低的行业为“交通运输、仓储和邮政业”和“科学研究和技术服务业”,均低于3%。具体如表23所示。

表23:各行业非标意见比例

“房地产业”非标意见比例2020年以来显著增加,由2019年的9.45%增加到2020年的12.90%和2021年的17.95%,这与近几年房地产行业下行的趋势一致。

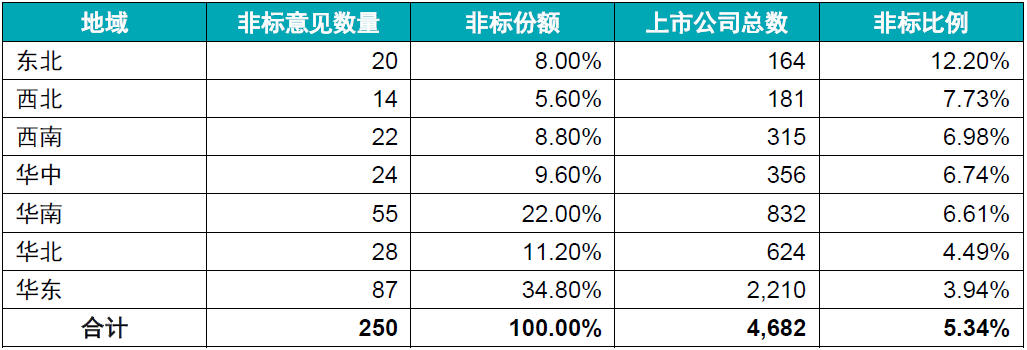

3.非标意见地区分布

为分析非标意见公司的地区分布,统计被出具非标意见的上市公司所属地区与所有全部上市公司地区分布之间的差异。分为华东(上海、江苏、浙江、安徽、福建、江西、山东)、华南(广东、广西、海南)、华北(北京、天津、河北、山西、内蒙)、华中(河南、湖北、湖南)、西南(重庆、四川、贵州、云南、西藏)、东北(辽宁、吉林、黑龙江)和西北(陕西、甘肃、青海、宁夏、新疆)七个地区。

表24:非标意见地区分布

从非标报告地区分布看,各地区之间并不均衡。东北、西北和西南地区的上市公司具有较高的非标报告倾向,而华东地区上市公司的非标报告倾向较低。可能是因为华东地区经济比较发达,公司经营环境较好,这从公司盈利状况也能得到部分印证。

4.非标意见与盈亏状况

为分析非标意见与企业盈亏状况的关系,将归属上市公司股东的净利润大于零的公司定义为盈利企业,将归属上市公司股东的净利润小于零的公司定义为亏损企业,然后统计非标意见的分布情况。

非标意见与公司自身风险程度正相关,公司自身风险程度越高,被出具非标意见的可能性越大。连续亏损、经营活动净现金流量为负、资产负债率高、非经常损益高与非标意见有着密切的关系。

表25:非标意见公司盈亏状况

可以看出,亏损公司的非标意见比例远高于盈利公司,250份非标意见中涉及亏损公司179家,占比71.60%。全部4,682家上市公司中亏损公司726家,非标比例为24.66%,远高于盈利公司的非标比例1.79%。原因主要是亏损公司持续经营存在不确定性,容易因此导致审计意见中的带持续经营重大不确定性段落的无保留意见,严重的还可能被出具无法表示意见。

从公司类型看,4,682家上市公司中,各类ST公司174家,占全部上市公司的3.72%。250份非标意见中,各类ST公司115家,占比46.00%。

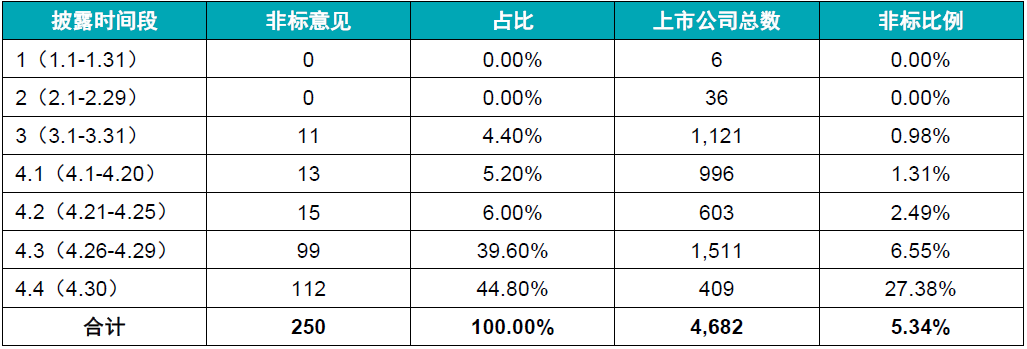

5.非标意见披露时段

通常年报披露时间为次年的1月1日至4月30日,上市公司可选择在这一时间段内的任何一天进行披露。为了方便考察披露时间的集中程度,我们把年报披露的时间分成了8个具体的时间段,基本以月份为划分依据,但是由于4月份披露非常集中,将4月份细分为4个时间段,其中4月1日至20日为4.1,4月21日至25日为4.2,4月26日至29日为4.3,4月30日为4.4。

表26:2021年报披露时间与审计意见类型分布

可以直观的看出,随着披露时间的后移,非标意见的数量也在不断增多,4月26至30日披露了84.40%的非标意见,其中44.80%的非标意见在4月30日披露。尤其以保留意见和无法表示意见更为明显,4月30日披露了45.92%的保留意见和62.79%的无法表示意见。这说明,越是“不清洁”的审计意见、越是严重的非标意见类型,上市公司越是愿意在更后面的时间披露。

来源:致同

事务所手机版

共绘网手机版

共绘网微博

事务所

事务所 服务电话

服务电话 QQ在线

QQ在线