-

服务热线:0755--83487163 / 82911663

服务热线:0755--83487163 / 82911663

发布日期:2022-06-07浏览次数:9915

发布日期:2022-04-21浏览次数:6497

发布日期:2022-10-21浏览次数:5152

发布日期:2024-03-30浏览次数:4215

发布日期:2024-05-13浏览次数:4176

发布日期:2022-11-11浏览次数:3930

重磅!个人养老金制度落地!证监会:抓紧制定出台个人养老金投资公募基金配套规则制度

重磅!个人养老金制度落地!证监会:抓紧制定出台个人养老金投资公募基金配套规则制度

发布日期:2022-04-21浏览次数:3740

商务部:预计后期消费将继续保持恢复态势

商务部:预计后期消费将继续保持恢复态势

发布日期:2022-04-21浏览次数:3536

贷款利率要降了,房贷已先行!更大支持力度在路上

贷款利率要降了,房贷已先行!更大支持力度在路上

发布日期:2022-04-21浏览次数:3450

发布日期:2022-10-21浏览次数:3292

前两周闲(shang)来(ban)无(mo)事(yu)逛微博时发现了一篇质疑拜登竞选总统选票造假的文章,里边提到说拜登在几个州的得票情况不符合“本福特定律”,涉嫌选举舞弊啥的。

当然我对美国大选并不是那么关心,只是对文章中提到的“本福特定律”产生了兴趣,因为之前孤陋寡闻的确没听过,所以就去百度了这个定律,还看了李永乐老师一个关于2019年天猫销售数据是否造假的科普视频(天猫“双11”2684亿销售额造假了吗?用本福特定律检验一下),李老师在视频中主要是讲了“本福特定律”,并没有给出天猫是否造假的结论。

既然“本福特定律”可以发现数据是否造假,那当然能够用到审计中来,核查是否有财务造假。想到这,内心一阵狂喜,虽然目前实际审计中可能用的不多,甚至很多审计人都不知道这个定律,但个人认为多了解一个规律,会对我们未来的工作多提供一个思路,一个多角度分析的方法,还是值得研究一下的。

所以下面简要介绍一下“本福特定律”,然后再结合实际项目的数据来说明这个定律的应用。

一、什么是本福特定律?

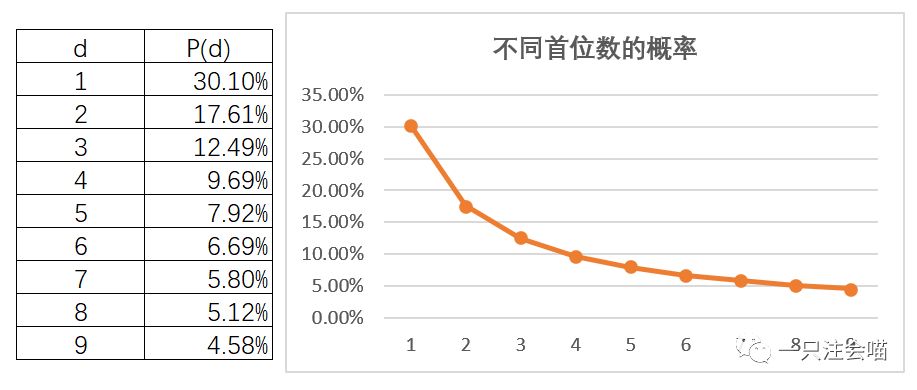

工作或生活中,我们会面对大量的数据,各种公司的财务数据,各个科目的数据等,如果我问你,这些数据首位是1的概率有多大呢?也许你会回答:1/9,因为首位数肯定是1-9中的某个数,按照概率来算,首位数为1的概率应该是1/9。

但其实不是,“本福特定律”会告诉你,首位数是1的概率大约为30%。

1881年美国天文学家西蒙·纽康在查阅对数表时发现了一个奇怪的现象:包含以1开头的数的那几页比其他页破烂得多,似乎表明计算所用的数值中,首位数是1的概率更高。但这个故事可能是虚构的,因为任何书可能都是起始页会更破一些,比如我们考四六级背单词,每次都从“a”开始背,前面都被翻烂了,但总是背不到后面。

然而,1938年,物理学家本福特(Frank Benford)重新发现了这个现象,并且还用大量的数据进行了证实,就形成了今天的这个“本福特定律”。主要内容是,在众多真实的数据中,以“1”为首位数字的数出现的概率约占总数的三成,接近期望值1/9的3倍。

1-9每个数字作为首位数的概率为:P(n)=lg(n+1)/n,图示为:

二、本福特定律的应用

这个定律的应用很广泛,任何非人为排列的数据都符合这个规律,比如河流的长度、人口分布数、煤气耗用量、电费账单数、信用卡账单数、国家GDP、新生儿数量等,当然也包含真实的财务数据。而且数据的样本量越大,跨度越大,越满足这个定律。

不过完全随机的彩票号码和扑克类游戏经过大量数据统计发现并不符合这个定律,讲真,如果要是符合的话,那中奖岂不是分分钟的事了。

相反,一些人为规定的数就不符合这个定律了,比如电话号码、邮政编码、身份证号码等。所以人为操纵的财务数据肯定不符合这个规律,那我们就可以利用“本福特定律”作为审计中的分析性程序,来初步发现是否有财务造假的迹象。

可以对银行流水、营业收入明细表等科目进行分析,看首位数分布是否符合“本福特定律”,是否存在人为操纵迹象。

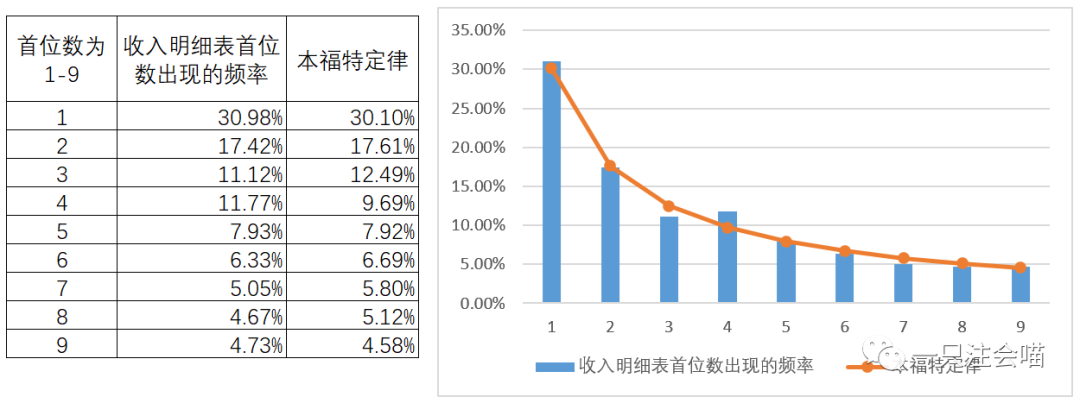

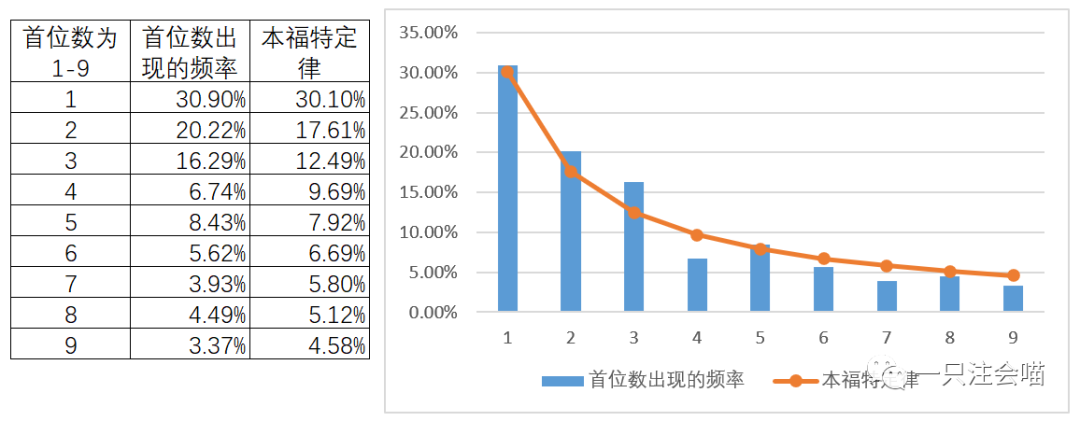

1、收入成本明细表

我选了之前做过的一个项目的收入成本明细表(是企业提供的匹配客户收入和成本的明细表,非账上的营业收入明细)来做首位数分布的分析,数据一共有13000多行,样本量够大,而且数据跨度也从几十元到几百万不等,结果如下图:

可以发现,除了首位数为4的分布跟“本福特定律”有较大偏差之外,其他首位数的分布基本跟“本福特定律”一致。

于是我在收入成本明细表中将首位数为4的明细都筛选出来,发现了很多金额一模一样的4000多元的数据,大概占了10%,这个肯定是人为调整的数据。基于这家公司收入没造假的前提下,我猜这么做可能是因为少量型号的存货清库或者发票限额导致。

当然现在是后视镜来看这个项目了,如果当时我就知道了“本福特定律”,关于首位数为4的异常分布,虽然不一定就是有问题,但至少会去找企业了解为什么会有这么多一模一样的数据。

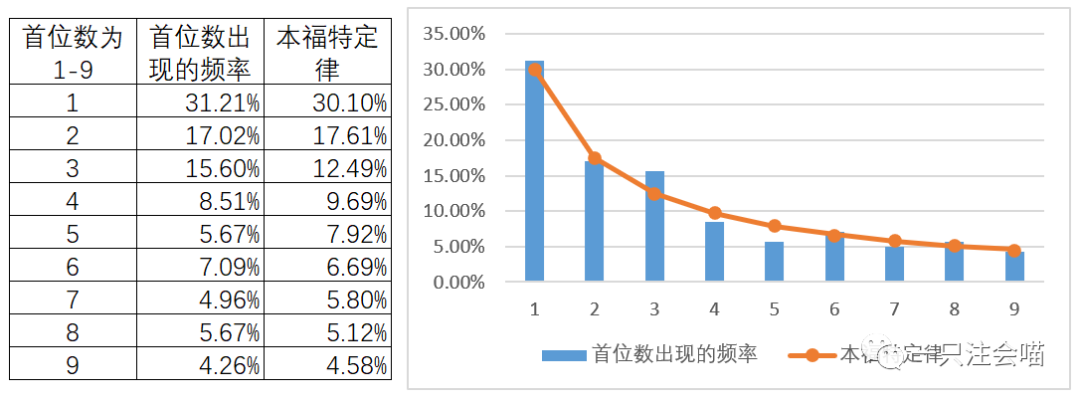

2、银行流水

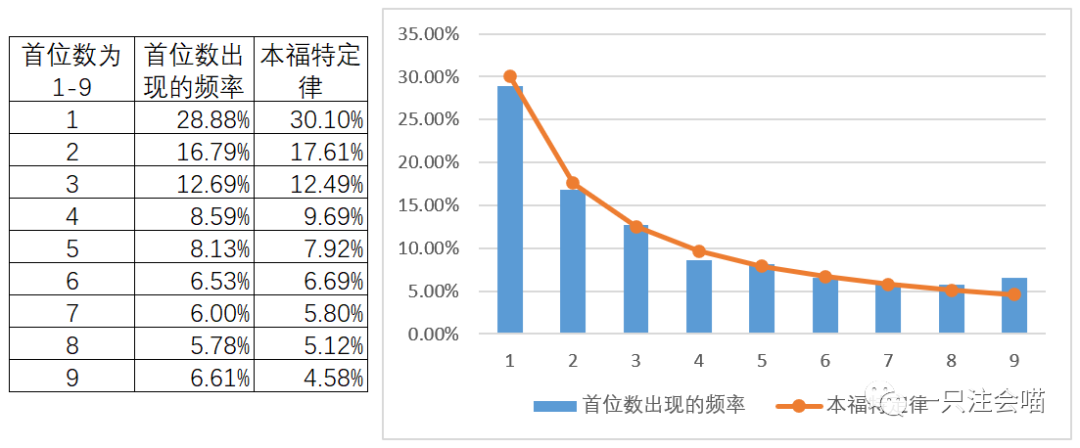

再用一家公司的银行流水来举例,选取了一个主要用来收付货款、支付费用的跟日常经营活动相关的银行账户。

(1)银行流水贷方发生额,即全年支付货款或费用的记录,“本福特定律”结果如下:

从图中可看出,除了首位数为9的数据分布和“本福特定律”偏差明显较大之外,其他首位数分布和“本福特定律”基本吻合。

接下来就去银行流水贷方发生额中筛选出以9开头的首位数,一共87笔,发现公司内部账户之间互转的共10笔,关联方大额往来共3笔,8笔购买油卡的记录(每笔都是定额的,应是人为设定的金额),将这二十几笔剔除之后,首位数的分布结果如下图:

可以发现,首位数为9的概率跟“本福特定律”的偏差变小了,但还是有0.5个百分点的偏离,虽然不一定有问题,但也提供了一个凭证检查的思路,可以在抽凭时着重对以9开头的数据进行检查。

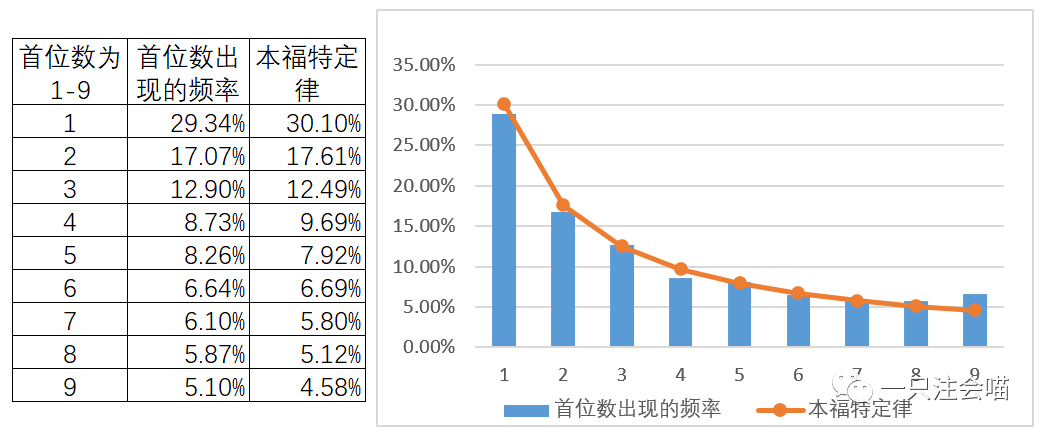

(2)银行流水借方发生额,即全年收货款的记录,“本福特定律”结果如下:

从图中可看出,首位数为2和3的分布跟“本福特定律”有较明显的偏差。

筛选首位数为2的银行流水,发现有12笔公司内部之间转账和关联方大额转账;筛选首位数为3的银行流水,发现共有7笔300万的内部转账和关联方转账;同时在筛选数据时发现了首位数为1的明细中有11笔内部转账和关联方转账,首位数为5的明细中也有7笔,将这些数据剔除之后,首位数的分布如下图:

可以发现,除了首位数3之外,其他的首位数分布基本和“本福特定律”吻合,可以在接下来的实质性程序中着重检查首位数为3的银行流水。

三、总结

通过上述的两个举例可以发现,凡是人为刻意记录的数据,基本都不符合“本福特定律”,比如内部账户转账、关联方转账、人工调账、以及限额开发票等。

我在查资料的过程中发现有人针对金亚科技2014年的资产负债表、利润表和现金流量表做了“本福特定律”分析,结果发现样本数据偏离明显,这说明,财务造假企业的数据一定是不符合“本福特定律”的。

当然不符合“本福特定律”不一定就是有问题,它也不能给我们审计的科目提供强有力的直接的审计证据,但这个规律能给我们的审计工作提供另一种思路,丰富可执行的审计程序,可以让我们在大量的数据里快速定位方向(如上述的两个举例),缩小审计范围,提高工作效率。

另外,比较重要的一点是,希望苦逼的审计汪们能在枯燥的底稿工作中找点乐趣,多接触一点其他知识,而不是迷失在完成底稿中,这也是我写这篇文章的初衷。

作者:注会喵

来源:一只注会喵

事务所手机版

共绘网手机版

共绘网微博

事务所

事务所 服务电话

服务电话 QQ在线

QQ在线