-

服务热线:0755--83487163 / 82911663

服务热线:0755--83487163 / 82911663

发布日期:2022-06-07浏览次数:11034

发布日期:2022-04-21浏览次数:6735

发布日期:2024-12-31浏览次数:6014

发布日期:2022-10-21浏览次数:5670

发布日期:2024-05-13浏览次数:5018

发布日期:2024-03-30浏览次数:4654

发布日期:2022-11-11浏览次数:4513

重磅!个人养老金制度落地!证监会:抓紧制定出台个人养老金投资公募基金配套规则制度

重磅!个人养老金制度落地!证监会:抓紧制定出台个人养老金投资公募基金配套规则制度

发布日期:2022-04-21浏览次数:4177

商务部:预计后期消费将继续保持恢复态势

商务部:预计后期消费将继续保持恢复态势

发布日期:2022-04-21浏览次数:3959

贷款利率要降了,房贷已先行!更大支持力度在路上

贷款利率要降了,房贷已先行!更大支持力度在路上

发布日期:2022-04-21浏览次数:3879

银行流水是企业的血液,是企业生产经营的基本和必需,同时银行流水也从各个方面反映企业的真实生产经营情况。在财务核查工作中,银行流水是非常重要的核查手段之一,通过核查银行流水,可以发现很多企业财务粉饰甚至造假的蛛丝马迹。从某种意义上来说,如果企业的银行流水都造假,那么造假性质就已经非常恶劣了,属于赤裸裸的造假行为。而通过银行流水造假的行为,通过最基本的审计核查程序就可以发现问题,因而实践中造假的案例并不多,只要是公开的通过银行流水造假的案例,基本上也都属于典型的大案要案了。

不论是银行监管还是证券监管,对于银行流水的监管都是非常严格的。目前企业在IPO过程中,审核监管机构不仅仅要求要核查发行人以及相关关联企业的银行流水,包括董监高及关键岗位人员,以及控股股东和实际控制人以及关联方的账户都需要被核查。

现在现金支付的场景越来越少,交易支付基本上都是通过银行或手机支付。这种情况下,好处是银行流水可以提供更多核查的信息和线索,不好的是因为银行流水包含更多的个人信息甚至是行业机密和个人的私密,因而具体核查过程中可能也会存在一些障碍。

(一)银行流水造假的常见方式

在业绩造假过程中,与银行流水造假常见的方式主要有:

1、以客户回款名义在柜台存入现金(万福生科等);

2、使用体外资金通过控制的客户账户回款,构造“真实”银行流水(新大地、天能科技、保千里等);

3、伪造银行对账单及资金进出凭证(万福生科、天丰节能、蓝山科技、新绿股份、千山药机、康美药业等);

(二)造假资金的来源与去向

在实施虚构收入的舞弊过程中,若企业构造“真实”资金流进行配合货款回笼,一般需要形成资金闭环。从资金的来源、去向两个角度分析企业通常会采用的手段:

1、资金去向角度:(1)以预付采购款的方式将资金转出;(2)虚增长期资产采购金额转出资金;(3)通过股权、理财产品投资转出资金;(4)通过虚减负债套取资金等。

2、资金来源角度:(1)实际控制人通过质押股票、外部拆借等获取的体外资金;(2)企业通过表外的金融机构、民间借款获取的体外资金;(3)公司转出的自有资金(自身经营积累或融资取得的资金)。

(三)银行账户及流水完整性

亲自至公司基本户开户行或人民银行取得已开立银行结算账户清单(注:保证金户、外币户等一般不在清单里),并通过比对公司出具的银行账户清单、信用报告,核查是否已经获取公司全部银行账户信息。

(四)独立获取银行流水/对账单

1、亲自跟随企业人员前去银行获取银行对账单,必要时,在银行柜台及自助打印机分别获取一份银行流水。取得的流水应当包含账号、账户名称、收付款发生日期、收付款金额、对方单位、对方单位银行账号、款项性质、摘要等较为全面的信息。另外,打印的银行流水用纸一般为银行专用纸不是普通A4纸,银行字库均为专用字库与普通电脑打出来的字体有区别,打印过程中注意观察,保持怀疑。

通过拍照、录像等方式记录调取过程,并记录流水获取过程,银行流水打印过程不能脱离核查人员控制。禁止银行客户经理私自事先打印银行流水同时确保银行流水均盖有银行业务章。

2、取得公司网银优盾自行下载打印银行流水或监督财务人员导出银行流水。通过拍照、录像等方式记录下载、存储过程,同时确保下载、存储过程独立、受控。

(五)验证纸质银行流水/对账单真实性

对于纸质银行流水,首先确保拿到银行盖章的原件,在此基础上验证其真实性。

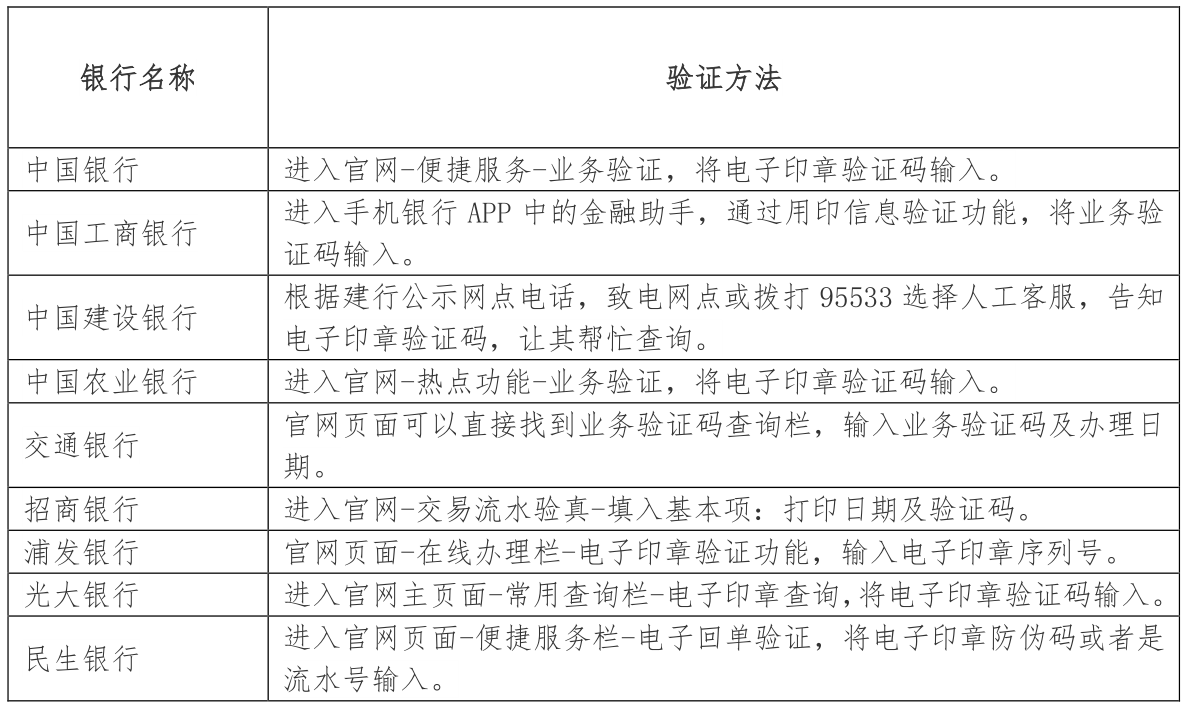

1、通过印章验证,柜台打印一般会加盖柜面红章或电子章,自助机打印流水一般有专用电子印章及业务编码。可以通过业务编码、打印日期等方式查询真伪。以下为部分银行流水验真的方法:

2、对于已开通网上银行的账户,现场亲自导出或监督财务人员导出网上银行流水,将网银流水与纸质银行流水进行核对。

(六)验证银行回单真实性

一般情况下,审计机构很难直接从银行打印银行回单。伪造银行回单也是上市公司造假的惯常手段,在进行银行流水核查时需要特别关注。

银行回单验真方法:观察回单是否缺失基本信息,银行回单信息应当包含基本业务信息:办理业务的时间、业务类型、银行行名、账户号、凭证号、金额、币种、交易代码、柜员、回单编码等。

大部分银行的回单可以登录回单所属银行的官方网站进行验证,例如工商银行可通过官网的“快捷服务-业务验证-电子回单验证”输入回单编码进行核实。农业银行可通过官网内“在线金融—热点功能—业务验证”输入电子回单上的编码即可验证。

对于已开通网上银行的账户,可以在网银上现场亲自导出电子回单,验证其真实性。

(七)银行流水核查

检查银行存款发生额,核查样本量保证覆盖报告期内所有大额交易、异常交易,从账面检查至银行流水及支持性文件(银行回单等),从银行流水检查至账面及支持性文件,双向测试大额交易的存在性、完整性。

1、关注交易金额、交易对手单位、交易内容/摘要一致性;测试时应特别关注金额、流水摘要栏、对方名称等信息是否与账面记载一致。

2、关注交易合理性:发生频率、发生时间、交易特征、交易方向。关注与客户、供应商之间的收付交易是否存在合理商业理由,是否存在反向交易;关注一收一付相同金额、分次转出相同金额等;关注资产负债表日前后的大额收付款、非工作日的大额交易,怀疑其是否出于粉饰业绩的目的进行资金流造假。

3、除抽样双向核对外,特别关注:转贷(受托支付)、票据融资、第三方回款、与个人交易、收/取现金额、与关联方交易等特殊事项。

(八)关于银行承兑汇票(应收票据)收付流水检查

在纸质票据的时代,除非审计机构在盘点时相关票据仍在,否则银行承兑票据的收、付真实性难以核实。主要是因为纸质票据在背书转让后,原件已经交付下手,公司留存的复印件在实务中存在重复套印、背书信息复印不完整的可能。对于应收票据收付交易真实性,主要执行的核查程序有:

1、取得并检查公司票据台账的完整性,票据台账是否完整记录了票号、出票人、承兑行、上手(客户)、下手(供应商)、出票日、到期日、收票日、背书/贴现日期、对应的凭证号等;

2、将票据台账的收付记录与账面记录进行双向核对,验证完整性;

3、对大额的票据收付交易,从账面记录出发,核对票据台账记录,检查凭证后附的票据复印件、票据付款审批单,关注其背书信息复印完整性、清晰度;

4、对重要、异常的票据,向上手、下手交易对手甚至上上手、出票人、承兑行函证票据信息。

作者:投行小兵

来源:小兵说说

事务所手机版

共绘网手机版

共绘网微博

事务所

事务所 服务电话

服务电话 QQ在线

QQ在线