-

服务热线:0755--83487163 / 82911663

服务热线:0755--83487163 / 82911663

发布日期:2022-06-07浏览次数:8889

发布日期:2022-04-21浏览次数:6381

发布日期:2022-10-21浏览次数:4654

发布日期:2024-03-30浏览次数:3661

发布日期:2024-05-13浏览次数:3621

重磅!个人养老金制度落地!证监会:抓紧制定出台个人养老金投资公募基金配套规则制度

重磅!个人养老金制度落地!证监会:抓紧制定出台个人养老金投资公募基金配套规则制度

发布日期:2022-04-21浏览次数:3455

发布日期:2022-11-11浏览次数:3445

商务部:预计后期消费将继续保持恢复态势

商务部:预计后期消费将继续保持恢复态势

发布日期:2022-04-21浏览次数:3248

贷款利率要降了,房贷已先行!更大支持力度在路上

贷款利率要降了,房贷已先行!更大支持力度在路上

发布日期:2022-04-21浏览次数:3180

发布日期:2022-10-21浏览次数:3088

我爱AI因为我喜欢炒菜,但是我不喜欢摘菜、切菜、洗菜。

问题1:内部审计年度审计计划

答案1:

一、前言**

内部审计是组织内部控制体系的重要组成部分,旨在通过独立、客观的评估和咨询活动,帮助组织实现其目标。年度审计计划是内部审计部门根据组织的风险状况、战略目标和运营需求制定的全年审计工作安排,确保审计资源的合理配置和审计工作的高效执行。

二、年度审计目标**

1. **风险管理**:评估组织的风险管理体系,识别潜在风险并提出改进建议。

2. **内部控制**:评估内部控制的有效性,确保其能够合理保证财务报告的可靠性、运营的效率和合规性。

3. **合规性**:确保组织的运营活动符合相关法律法规、行业标准和内部政策。

4. **运营效率**:评估业务流程的效率和效果,提出优化建议,提升组织整体运营水平。

5. **舞弊预防与检测**:通过审计程序,预防和检测潜在的舞弊行为,维护组织的资产安全。

三、审计范围**

年度审计计划涵盖以下主要领域:

1. **财务审计**:包括财务报表审计、预算执行情况审计、资金管理审计等。

2. **运营审计**:包括采购、生产、销售、库存管理等业务流程的审计。

3. **信息技术审计**:包括信息系统安全、数据完整性、IT治理等方面的审计。

4. **合规审计**:包括法律法规、行业标准、内部政策遵循情况的审计。

5. **专项审计**:根据组织需求,开展特定领域的专项审计,如并购审计、舞弊调查等。

四、审计资源分配**

1. **人员配置**:根据审计项目的复杂性和重要性,合理分配内部审计人员,必要时聘请外部专家协助。

2. **时间安排**:根据审计项目的优先级和紧急程度,合理安排审计时间,确保年度审计计划的顺利执行。

3. **预算安排**:根据审计项目的需求,合理分配审计预算,确保审计工作的顺利开展。

五、审计方法**

1. **风险评估**:通过风险评估确定审计重点,优先审计高风险领域。

2. **数据分析**:利用数据分析工具和技术,提高审计效率和准确性。

3. **访谈与调查**:通过访谈和调查,了解业务流程和控制措施的实际执行情况。

4. **文档审查**:审查相关文档和记录,评估内部控制的有效性。

5. **现场检查**:通过现场检查,验证业务流程和控制措施的实际执行情况。

六、审计报告与跟进**

1. **审计报告**:每个审计项目结束后,出具审计报告,详细说明审计发现、风险评估和改进建议。

2. **管理层反馈**:审计报告提交后,与管理层进行沟通,听取其反馈意见。

3. **整改跟进**:跟踪审计建议的整改落实情况,确保审计发现的问题得到有效解决。

七、年度审计计划的时间表**

八、风险管理**

1. **风险识别**:通过风险评估,识别组织面临的主要风险。

2. **风险应对**:根据风险评估结果,制定相应的审计策略和程序。

3. **风险监控**:持续监控风险状况,及时调整审计计划。

九、总结**

年度审计计划是内部审计部门全年工作的指导性文件,确保审计工作能够有效支持组织的战略目标和运营需求。通过科学合理的审计计划,内部审计部门能够为组织提供有价值的审计服务,帮助组织提升管理水平、降低风险、实现可持续发展。

十、附录**

1. **审计项目清单**:详细列出年度内所有审计项目及其优先级。

2. **审计资源分配表**:详细列出审计人员、时间和预算的分配情况。

3. **风险评估报告**:详细说明组织面临的主要风险及其应对措施。

**注**:以上为内部审计年度审计计划的模板,具体内容应根据组织的实际情况进行调整和补充。

问题2:风险评估报告具体内容?

答案2:

**风险评估报告**是内部审计工作中的关键文件,用于识别、评估和应对组织面临的主要风险,并为审计计划的制定提供依据。以下是风险评估报告的具体内容框架,适用于国有企业集团的内部审计工作:

### **风险评估报告**

一、报告概述**

1. **报告目的**:明确风险评估的目标,例如识别集团及各子企业的主要风险,为年度审计计划的制定提供依据。

2. **评估范围**:说明评估的范围,包括集团总部、重要企业、非重要企业及其主要业务领域。

3. **评估方法**:描述风险评估所采用的方法,如风险矩阵、专家访谈、数据分析等。

4. **评估时间**:说明风险评估的时间范围,例如2024年第四季度至2025年第一季度。

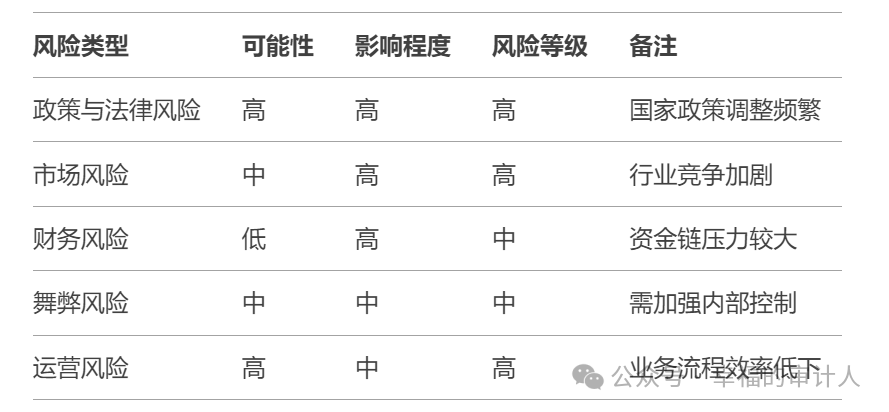

二、风险识别**

1. **外部风险**:

- **政策与法律风险**:国家政策调整、法律法规变化对集团业务的影响。

- **市场风险**:市场需求波动、竞争加剧、供应链中断等。

- **环境风险**:自然灾害、气候变化等不可抗力因素。

- **技术风险**:新技术应用带来的挑战,如数字化转型中的信息安全风险。

2. **内部风险**:

- **战略风险**:战略目标不明确或执行不力。

- **财务风险**:资金链断裂、成本控制不力、财务报告失真等。

- **运营风险**:业务流程效率低下、内部控制缺陷、资源浪费等。

- **合规风险**:违反法律法规或内部政策的行为。

- **舞弊风险**:员工舞弊、管理层舞弊等。

- **人力资源风险**:关键岗位人才流失、员工素质不足等。

三、风险评估**

1. **风险等级划分**:

- **可能性**:风险发生的概率(高、中、低)。

- **影响程度**:风险发生后对集团的影响程度(高、中、低)。

- **风险等级**:根据可能性和影响程度,确定风险等级(高、中、低)。

2. **风险矩阵**:

四、风险应对策略**

1. **高风险应对**:

- **政策与法律风险**:建立政策跟踪机制,及时调整业务策略。

- **市场风险**:加强市场调研,优化供应链管理。

- **运营风险**:优化业务流程,强化内部控制。

2. **中风险应对**:

- **财务风险**:加强资金管理,优化成本控制。

- **舞弊风险**:完善内部控制制度,加强员工培训。

3. **低风险应对**:

- **环境风险**:制定应急预案,降低不可抗力影响。

- **人力资源风险**:加强人才梯队建设,提升员工素质。

五、审计重点领域**

根据风险评估结果,确定2025年内部审计的重点领域:

1. **高风险领域**:

- 政策与法律合规性审计。

- 市场风险应对措施审计。

- 业务流程优化与内部控制审计。

2. **中风险领域**:

- 资金管理与财务报告审计。

- 舞弊预防与内部控制审计。

3. **低风险领域**:

- 环境风险管理审计。

- 人力资源管理审计。

六、结论与建议**

1. **结论**:总结风险评估的主要发现,明确集团面临的主要风险及其等级。

2. **建议**:

- 针对高风险领域,优先安排审计资源。

- 针对中低风险领域,定期监控并适时调整审计策略。

- 加强风险管理的持续改进,提升集团整体抗风险能力。

七、附录**

1. **风险清单**:详细列出所有识别出的风险及其评估结果。

2. **风险矩阵图**:以图表形式展示风险等级划分。

3. **专家访谈记录**:记录风险评估过程中专家访谈的主要内容。

4. **数据分析结果**:展示用于风险评估的数据分析方法和结果。

**注**:本报告为模板,具体内容应根据集团实际情况进行调整和补充。风险评估报告应定期更新,以反映集团风险状况的变化。

看到这个答案,怎么说呢?就像看到了注会书的某一部分,deepseek比我写的快多了,但是似乎不是我想要的,那啥时候有能知道我心思的AI呢,我等着。这个答案有点像是预制半成品菜,可以省去厨师很多备菜环节的麻烦,能否烹饪的可口,其实可以靠着大厨烹饪调味,如果想直接炒一下端上桌,似乎也不是不可以饱腹。总之AI时代,是我爱的时代,因为我我不喜欢摘菜、切菜,洗菜~哦,似乎也不用刷碗了~。

来源:幸福的审计人

事务所手机版

共绘网手机版

共绘网微博

事务所

事务所 服务电话

服务电话 QQ在线

QQ在线