-

服务热线:0755--83487163 / 82911663

服务热线:0755--83487163 / 82911663

发布日期:2022-06-07浏览次数:8883

发布日期:2022-04-21浏览次数:6380

发布日期:2022-10-21浏览次数:4651

发布日期:2024-03-30浏览次数:3659

发布日期:2024-05-13浏览次数:3618

重磅!个人养老金制度落地!证监会:抓紧制定出台个人养老金投资公募基金配套规则制度

重磅!个人养老金制度落地!证监会:抓紧制定出台个人养老金投资公募基金配套规则制度

发布日期:2022-04-21浏览次数:3449

发布日期:2022-11-11浏览次数:3442

商务部:预计后期消费将继续保持恢复态势

商务部:预计后期消费将继续保持恢复态势

发布日期:2022-04-21浏览次数:3245

贷款利率要降了,房贷已先行!更大支持力度在路上

贷款利率要降了,房贷已先行!更大支持力度在路上

发布日期:2022-04-21浏览次数:3176

发布日期:2022-10-21浏览次数:3087

“同股不同权”是指不同类型的股份表决权不同,又称“AB股制度”,例如A类股(特别表决权股份)每一股享有5票表决权,而B类股(普通表决权股份)每1股仅享有1票表决权。

AB股在境外已被普遍接受,但在深圳推行AB股之前,境内仅有上市公司(科创板、创业板)可以设置AB股架构,此次《深圳经济特区商事登记若干规定》的施行,标志着深圳地区支持所有类型公司设置AB股架构,是境内公司制度的一项重大创新!

一、深圳公司“同股不同权”规则演进

1、2020年11月1日起深圳科技企业可以设置“同股不同权”

2020年11月1日起施行的《深圳经济特区科技创新条例》(以下简称“深圳科创条例”)在国内立法中首次确立非上市公司的“同股不同权”制度。根据《深圳科创条例》第九十九条规定,在深圳注册的科技企业可以设置特殊股权结构,但是“科技企业”并非法律概念,且《深圳科创条例》也未对“科技企业”的定义、类别、外延、准入门槛作出规定,存在模糊地带,比如科技企业是否包括全部“高新技术企业”,科技企业是否以主管部门审批/备案的名册为准等。

《深圳经济特区科技创新条例》

第九十九条 在本市依照《中华人民共和国公司法》登记的科技企业可以设置特殊股权结构,在公司章程中约定表决权差异安排,在普通股份之外,设置拥有大于普通股份表决权数量的特别表决权股份。

有特别表决权股份的股东,可以包括公司的创始股东和其他对公司技术进步、业务发展有重大贡献并且在公司的后续发展中持续发挥重要作用的股东,以及上述人员实际控制的持股主体。

设置特殊股权结构的公司,其他方面符合有关上市规则的,可以通过证券交易机构上市交易。

2、2021年3月1日起,深圳所有类型的公司均可设置“同股不同权”

本周起施行的《深圳经济特区商事登记若干规定》将“同股不同权”扩大至深圳注册的所有公司。

《深圳经济特区商事登记若干规定》

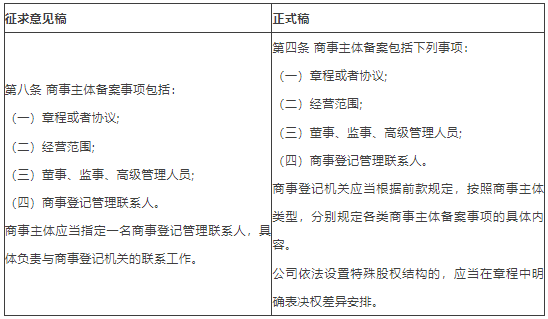

第四条 商事主体备案包括下列事项:

(一)章程或者协议;

(二)经营范围;

(三)董事、监事、高级管理人员;

(四)商事登记管理联系人。

商事登记机关应当根据前款规定,按照商事主体类型,分别规定各类商事主体备案事项的具体内容。

公司依法设置特殊股权结构的,应当在章程中明确表决权差异安排。

值得注意的是,在2020年9月10日发布的《深圳经济特区商事登记若干规定(修订征求意见稿)》中并没有这样的安排,该条是在征求意见稿之后加入。

二、此次突破与《公司法》的关系

事实上,《公司法》第42条并未禁止有限公司设置“同股不同权”,章程可以另行规定,但一直以来各地工商部门并不允许在章程中做出太多个性化的处理。

《公司法》

第四十二条 股东会会议由股东按照出资比例行使表决权;但是,公司章程另有规定的除外。

据此,有限公司在公司章程中设置不按出资比例行使表决权的“同股不同权”制度并不违反《公司法》。

然而,《公司法》103条、126条要求非上市的股份公司必须“同股同权”,在目前制度安排下,仅上市公司可依据《公司法》第131条设置“同股不同权”。

《公司法》

第一百零三条 股东出席股东大会会议,所持每一股份有一表决权。

第一百二十六条 股份的发行,实行公平、公正的原则,同种类的每一股份应当具有同等权利。

第一百三十一条 国务院可以对公司发行本法规定以外的其他种类的股份,另行作出规定。

深圳市运用经济特区立法权,明确所有类型公司均可设置“同股不同权”,引领了全国商事制度的重大变革。

三、公司设置“同股不同权”制度的意义

1、保障创始股东的控制权

商业形态主要构成正在从传统行业过渡至新经济行业,新经济行业多为轻资产无固定资产可供抵押,因此大量依赖股权融资获得资金,随着企业的不断发展,往往需要经历多轮股权融资,从而导致企业创始股东的持股比例不断被稀释,继而逐渐失去对公司的控制权,不利于公司的进一步技术更新和长期发展。

通过设置AB股,在保证投资者收益权的前提下,让创始股东仍可以以较小的持股比例对公司享有控制权,有利于保护创始股东的权益。

2、避免恶意收购

在创始团队持有A类特别表决权股份的情况下,即使B类股份被其他投资者收购,也不会对创始团队的控制权形成威胁,从而可以避免公司被恶意收购。

来源:投行法库

事务所手机版

共绘网手机版

共绘网微博

事务所

事务所 服务电话

服务电话 QQ在线

QQ在线