-

服务热线:0755--83487163 / 82911663

服务热线:0755--83487163 / 82911663

发布日期:2022-06-07浏览次数:10988

发布日期:2022-04-21浏览次数:6730

发布日期:2024-12-31浏览次数:5990

发布日期:2022-10-21浏览次数:5657

发布日期:2024-05-13浏览次数:4988

发布日期:2024-03-30浏览次数:4643

发布日期:2022-11-11浏览次数:4499

重磅!个人养老金制度落地!证监会:抓紧制定出台个人养老金投资公募基金配套规则制度

重磅!个人养老金制度落地!证监会:抓紧制定出台个人养老金投资公募基金配套规则制度

发布日期:2022-04-21浏览次数:4168

商务部:预计后期消费将继续保持恢复态势

商务部:预计后期消费将继续保持恢复态势

发布日期:2022-04-21浏览次数:3947

贷款利率要降了,房贷已先行!更大支持力度在路上

贷款利率要降了,房贷已先行!更大支持力度在路上

发布日期:2022-04-21浏览次数:3869

地方政府专项债券项目申报的资金结构需严格遵循财政部及相关部委的政策要求,核心目标是确保项目收益与融资自求平衡,防范债务风险。以下是专项债项目资金结构的具体要求及资本金比例规定:

一、专项债资金结构的核心要求

一是要弄清资本金与债务资金比例。对于资本金比例而言:一般要求项目资本金比例不低于20%(不同领域可能略有差异,如铁路、公路等领域资本金比例可能为20%-25%)。具体比例需根据项目类型、行业规定(如《国务院关于调整和完善固定资产投资项目资本金制度的通知》)确定。其次是专项债资金占比:专项债资金通常作为债务资金补充,不超过项目总投资的80%(需扣除资本金部分)。其中,2025年专项债券用作项目资本金范围方面实行“正面清单”管理,同时提高专项债券用作项目资本金的比例,以省份为单位,可用作项目资本金的专项债券规模上限由该省份用于项目建设专项债券规模的25%提高至30%。

比如某专项债项目总投资10亿,按照要求,专项债申请额度不能超过总投资的80%,即8亿元。如果按照最新政策,其中8亿元的30%用于项目资本金即2.4亿元,则新的10亿元资金结构为,资本金为4.4亿(含地方政府自筹2亿),债务资金为5.6亿(专项债)。新资金结构中,资本金占比为44%,高于20%。这符合要求。

我们在辅助地方申报时,常遇到这种情况:上述项目地方政府不出资,也就是没有资本金注入。假设总投资10亿,其中可用作项目资本金的专项债券按30%计算,形成了3亿元的资本金。也就是,本项目资本金为3亿,专项债再申报7亿累计10亿。这样,在平台上传EXCEL资料时,资本金3亿,表格中申请专项债栏写10亿。这种情况很难通过。另一种情况是,地方政府依然不出资,表格中申请专项债栏写8亿等。其逻辑是先确定投资总额,再确定资本金,最后想发设法自圆其说,这很难通过。

结合上述现象,我们认为专项债项目资本金有最低比例限制如一般不低于20%,但没有最高比例限定。即使专项债资金被用作资本金,其债务属性并未改变,仍需还本付息,但还款来源和路径与普通专项债有所不同:专项债作资本金是政策突破,但其本质仍为债务,需通过项目收益或财政资金偿还,这与传统资本金(非债务性资金)的“无还款压力”属性存在矛盾。专项债作资本金的部分,需与其他债务资金合并计算收益覆盖倍数(一般要求覆盖倍数≥1.1倍)。从穿透式监管要求分析,资金流向需全程可追溯,禁止挪用至非资本金用途。若项目收益未达预期,可能加剧地方财政压力,甚至形成债务风险。

还需说明的是,根据《国务院关于调整和完善固定资产投资项目资本金制度的通知》,项目资本金必须为“非债务性资金”。若总投资全为专项债,则资本金比例为0%,直接违反政策要求。专项债资金需与项目资本金及其他资金来源合理搭配,才能确保满足“收益自平衡”和“债务风险可控”的核心要求。专项债本质是政府债务,若项目无资本金缓冲,一旦收益不及预期,还款责任将完全由财政承担,可能形成隐性债务。在项目评审阶段,财政部门会重点核查资本金到位情况和资金来源合规性,全专项债模式必然无法通过审核。

二是资金来源合规性。资本金来源必须为非债务性资金(如财政拨款、企业自有资金、国企经营性收入等),不得通过借贷、理财产品等方式筹集。专项债资金途仅用于项目建设支出(土建、设备购置等),不得用于经常性支出、偿还债务或金融中介费用。

三是收益覆盖要求。专项债项目需具备稳定的经营性收益(如门票收入、租金、广告收益等),覆盖债券本息的比例不低于1.1倍(部分地区要求1.2倍以上)。还需提供分年度收益预测表,并附第三方机构出具的财务评估报告。

二、分领域资本金比例要求

项目类型 资本金比例要求 政策依据

交通基础设施 20%-25% 《国务院关于调整固定资产投资项目资本金制度的通知》

能源项目 20%-25%

生态环保 20%

社会事业(教育、医疗) 20%

产业园区基础设施 25%-30%

保障性安居工程 20%

新型基础设施(5G、IDC) 20%-25% 各地结合实际情况调整

需要说明的是,产能过剩行业项目:钢铁、电解铝项目40%,水泥项目35%,煤炭、电石、铁合金、烧碱、焦炭、黄磷、多晶硅项目30%。也就是绝大多数的项目资本金最低比例为20%,只有个别项目(机场、化肥、非保障房和普通住房)为25%,以及产能过剩行业在30%~40%之间。

三、专项债资金结构案例

以总投资10亿元的“智慧物流园区”项目为例:资本金部分占25%(2.5亿元),其来源为地方财政拨款1亿元 + 园区运营公司自有资金1.5亿元。专项债资金占75%(7.5亿元),用于园区土建、智能化设备采购等。收益覆盖验证:项目年收益预测为1.2亿元(租金收入8000万元+仓储服务费4000万元)。专项债本息为年均需偿还0.9亿元(假设利率3.5%、期限15年)。则覆盖倍数为1.2/0.9=1.33倍(符合1.1倍要求)。

四、特殊情形下的资本金补充机制

专项债作资本金:根据2019年《关于做好地方政府专项债券发行及项目配套融资工作的通知》,允许专项债资金用于符合条件的重大项目资本金,但需满足项目类型限定为铁路、收费公路、干线机场、供排水等10个领域。专项债作资本金的比例不得超过25%(如项目资本金要求30%,则专项债最多补充7.5%,其余需由其他资本金补足)。2025年地方政府专项债券用作项目资本金的政策:在专项债券用作项目资本金范围方面实行“正面清单”管理,同时提高专项债券用作项目资本金的比例,以省份为单位,可用作项目资本金的专项债券规模上限由该省份用于项目建设专项债券规模的25%提高至30%。

市场化配套融资:若项目收益较高(覆盖倍数超过1.5倍),可引入银行贷款、社会资本等,但需明确还款优先级(专项债优先偿还)。这里需要特别强调的是:

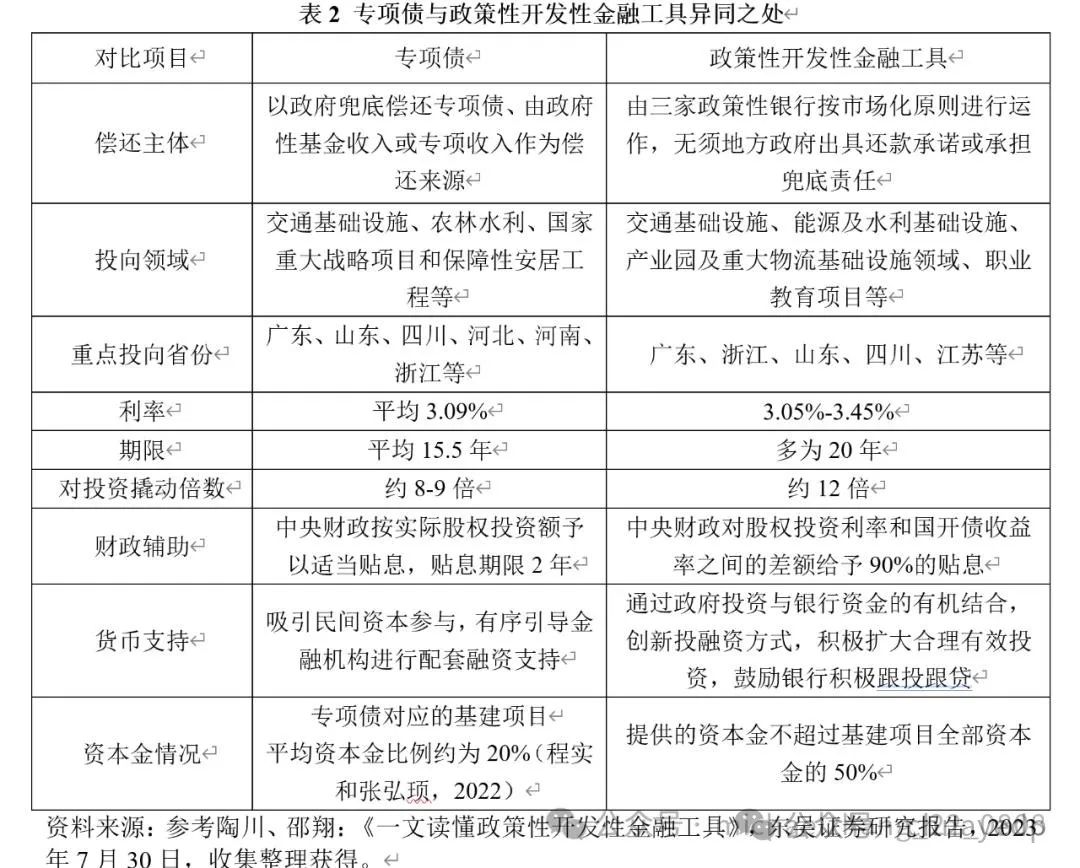

2022年《关于运用政策性开发性金融工具支持重大项目建设的通知》明确,允许政策性金融工具(如基础设施投资基金)以股权投资或股东借款形式补充项目资本金,此类资金视为权益性资本,符合资本金属性要求。但提供的资本金不得超过基础设施建设项目全部资本金的50%。从政策执行情况来看,专项债用作项目资本金的规模虽然呈现上升趋势,但占比较低。专项债对应的基建项目平均资本金比例约为20%(程实和张弘顼,2022)。例如,2020、2021、2022年专项债用作项目资本金的规模分别为2456亿元、2596亿元、2786亿元;2023年1-8月,全国仅有8.2%的专项债用作项目资本金,西藏、青海、天津、北京、内蒙古、湖南6个省份用作资本金比例甚至为0。

五、专项债资金申报材料要求

资本金证明文件:财政资金拨款文件、企业自有资金银行流水、国资监管部门出具的资本金来源合规证明。

资金平衡方案:明确总投资、资本金比例、专项债申请额度、其他资金来源(如市场化融资)。

收益测算报告:分年度收益表、成本表、净现金流预测,需与项目可行性研究报告一致。

六、常见问题与规避建议

资本金不足或来源不合规的规避措施:提前与财政部门沟通,通过预算安排、国企利润上缴等方式充实资本金。

收益虚高导致覆盖倍数不足的规避措施:采用保守假设(如客流量按设计值的80%计算),提供同类项目运营数据佐证。

专项债资金与资本金混淆的规避措施:严格区分会计科目,资本金存入专户并标注“非债务性资金”。

专项债项目的资金结构需满足资本金比例达标+收益覆盖充分+来源合法合规三大核心要求。申报时需重点关注:资本金比例按行业规定执行(一般不低于20%),优先使用财政资金或企业自有资金;专项债资金仅用于建设支出,不得替代资本金(特殊领域除外);收益测算需保守合理,避免过度依赖土地出让收入等不确定性来源。建议申报单位提前与发改、财政等部门对接,确保资金结构设计符合最新政策要求。

事务所手机版

共绘网手机版

共绘网微博

事务所

事务所 服务电话

服务电话 QQ在线

QQ在线