-

服务热线:0755--83487163 / 82911663

服务热线:0755--83487163 / 82911663

发布日期:2022-06-07浏览次数:9902

发布日期:2022-04-21浏览次数:6497

发布日期:2022-10-21浏览次数:5152

发布日期:2024-03-30浏览次数:4212

发布日期:2024-05-13浏览次数:4173

发布日期:2022-11-11浏览次数:3925

重磅!个人养老金制度落地!证监会:抓紧制定出台个人养老金投资公募基金配套规则制度

重磅!个人养老金制度落地!证监会:抓紧制定出台个人养老金投资公募基金配套规则制度

发布日期:2022-04-21浏览次数:3740

商务部:预计后期消费将继续保持恢复态势

商务部:预计后期消费将继续保持恢复态势

发布日期:2022-04-21浏览次数:3531

贷款利率要降了,房贷已先行!更大支持力度在路上

贷款利率要降了,房贷已先行!更大支持力度在路上

发布日期:2022-04-21浏览次数:3450

发布日期:2022-10-21浏览次数:3291

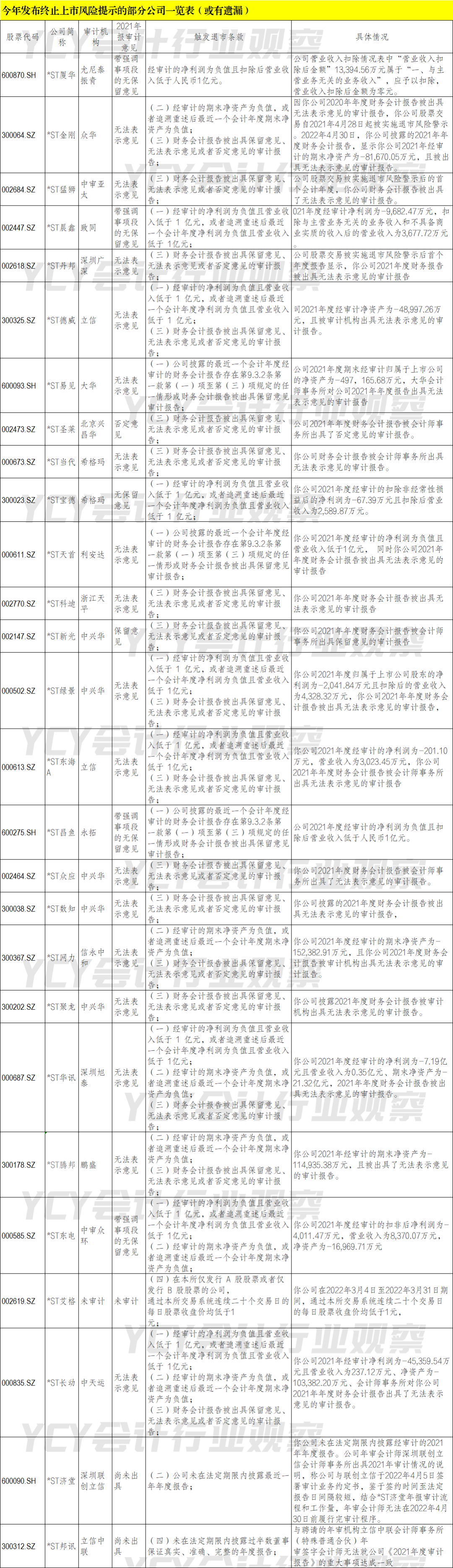

根据上交所、深交所发布的信息,截至4月末分别有17家和24家公司触及财务类退市指标,合计41家。而2021年实际退市的A股公司为20家(如下图,截图自wind数据)。由此预计今年终止上市的公司预计会翻番。

YCY会计行业观察粗略梳理了27家在今年新发布了终止上市风险提示的A股公司情况。这些公司触及的退市条款主要是财务类强制退市调控(具体规定详见本文附录),其中相当部分涉及了非标意见的审计报告,且较多的涉及到在新入场开展A股年报审计的中小会计所。值得关注的是A股2021年报的非标审计意见占比5.1%,对比前3年是明显降低的。会计所出具的非标意见审计报告并没增多,但终止退市风险的公司增多了,这或是交易所相关规则趋严的原因。

注会过去被朱同志等领导人称之为不拿工资的“经济警察”,现在被监管机构称之为资本市场重要的“看门人”(可能是最被挨打那个),拿了上市公司审计费的会计所,出具的审计报告却要影响上市公司是不是要被扫地出门。作为乙方的会计所必然会面临了巨大的压力。事实上这样的压力是近期大家肉眼可见的。有的公司对于这样的审计报告表示了公开不同意见,也有一些公司的股民在贴吧等场合发表了对会计所不满意的言论。多家会计所出具的审计报告面临考验。这些情况也是往年少有的。这些公司对会计所审计的异议公告,也往往引起了会计业内的关注,会计雅苑微信公众号在近期转发的几篇相关公告都有较多的阅读和评论”不同意见。

1、*ST天首:上市公司四位董事:不认可无法表示意见报告!会计师存在不客观、不尽职情形!

2、揽海医疗:上市公司财务总监:竭尽全力满足会计师审计要求,无法接受保留意见审计报告

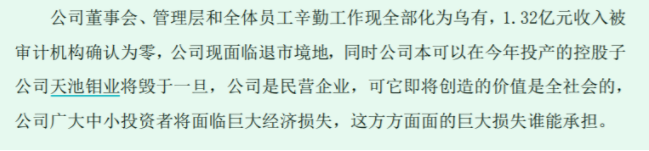

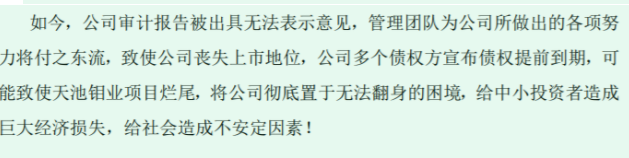

3、科迪乳业:司董事会:将向有关部门举报,会计所无法表示意见未给公司留存沟通时间!

上述三家中,*ST天首的不同意见表达得比较激烈。该公司在5月6日发布《2021年度董事会工作报告》和《关于第九届董事会第十一次会议决议的补充公告》。有四位董事对除《关于2018年度限制性股票激励计划第三个解除限售期未满足条件予以回购注销对应部分限制性股票的议案》《关于公司减资的议案》外的其余11项议案均投了反对票。反对的具体情况是:一、不认可财务报告的无法表示意见 二、不认可内部控制的否定意见 三、不认可营业收入的扣除意见。

该公司在两份公告结尾都有超纲发挥,对审计机构表达了强烈不满。

附:

A股公司的强制退市包括交易类强制退市、财务类强制退市、规范类强制退市、重大违法强制退市等四种。如下为上交所和深交所有关财务类强制退市的条款。

深圳证券交易所创业板股票上市规则(2020 年 12 月修订)

10.3.10 上市公司因第 10.3.1 条第一款第一项至第三项情形其股票交易被实施退市风险警示后,首个会计年度出现以下情形之一的,本所决定终止其股票上市交易:

(一)经审计的净利润为负值且营业收入低于 1 亿元,或者追溯重述后最近一个会计年度净利润为负值且营业收入低于 1 亿元;

(二)经审计的期末净资产为负值,或者追溯重述后最近一个会计年度期末净资产为负值;

(三)财务会计报告被出具保留意见、无法表示意见或者否定意见的审计报告;

(四)未在法定期限内披露过半数董事保证真实、准确、完整的年度报告;

(五)虽满足第 10.3.6 条规定的条件,但未在规定期限内向本所申请撤销退市风险警示;

(六)因不满足第 10.3.6 条规定的条件,其撤销退市风险警示申请未被审核同意。

公司因第 10.3.1 条第一款第四项情形其股票交易被实施退市风险警示后,出现前款第四项至第六项情形或者实际触及退市风险警示指标相应年度的次一年度出现前款第一项至第三项情形的,本所决定终止其股票上市交易。

《深圳证券交易所股票上市规则(2022年修订)》

9.3.11 上市公司因触及本规则第 9.3.1 条第一款第(一)项至第(三)项情形其股票交易被实施退市风险警示后,首个会计年度出现下列情形之一的,本所决定终止其股票上市交易:

(一)经审计的净利润为负值且营业收入低于 1 亿元,或者追溯重述后最近一个会计年度净利润为负值且营业收入低于 1亿元;

(二)经审计的期末净资产为负值,或者追溯重述后最近一个会计年度期末净资产为负值;

(三)财务会计报告被出具保留意见、无法表示意见或者否定意见的审计报告;

(四)未在法定期限内披露过半数董事保证真实、准确、完整的年度报告;

(五)虽符合第 9.3.7 条的规定,但未在规定期限内向本所申请撤销退市风险警示;

(六)因不符合第 9.3.7 条的规定,其撤销退市风险警示申请未被本所审核同意。

公司追溯重述导致出现本规则第 9.3.1 条第一款第(一)项、第(二)项情形,或者因触及第 9.3.1 条第一款第(四)项情形其股票交易被实施退市风险警示后,出现前款第(四)项至第(六)项情形或者实际触及退市风险警示指标相应年度的次一年度出现前款第(一)项至第(三)项情形的,本所决定终止其股票上市交易。

《上海证券交易所股票上市规则(2022年1月修订)》

9.3.11 上市公司股票因第9.3.2条规定情形被实施退市风险警示后,公司出现下列情形之一的,本所决定终止其股票上市:

(一)公司披露的最近一个会计年度经审计的财务会计报告存在第9.3.2条第一款第(一)项至第(三)项规定的任一情形或财务会计报告被出具保留意见审计报告;

(二)公司未在法定期限内披露最近一年年度报告;

(三)公司未在第9.3.6条第一款规定的期限内向本所申请撤销退市风险警示;

(四)半数以上董事无法保证公司所披露最近一年年度报告的真实性、准确性和完整性,且未在法定期限内改正;

(五)公司撤销退市风险警示申请未被本所同意。

公司因追溯重述或者第9.3.2条第一款第(四)项规定情形导致相关财务指标触及第9.3.2条第一款第(一)项、第(二)项规定情形,股票被实施退市风险警示的,最近一个会计年度指前述财务指标所属会计年度的下一个会计年度。

公司未按第9.3.2条第二款规定在营业收入中扣除与主营业务无关的业务收入和不具备商业实质的收入的,本所可以要求公司扣除,并按照扣除后营业收入金额决定是否对公司股票实施终止上市。

9.3.2 上市公司出现下列情形之一的,本所对其股票实施退市风险警示:

(一)最近一个会计年度经审计的净利润为负值且营业收入低于人民币1亿元,或追溯重述后最近一个会计年度净利润为负值且营业收入低于人民币1亿元;

(二)最近一个会计年度经审计的期末净资产为负值,或追溯重述后最近一个会计年度期末净资产为负值;

(三)最近一个会计年度的财务会计报告被出具无法表示意见或否定意见的审计报告;

(四)中国证监会行政处罚决定书表明公司已披露的最近一个会计年度经审计的年度报告存在虚假记载、误导性陈述或者重大遗漏,导致该年度相关财务指标实际已触及第(一)项、第(二)项情形的;

(五)本所认定的其他情形。

作者:尹成彦

来源:YCY会计行业观察

事务所手机版

共绘网手机版

共绘网微博

事务所

事务所 服务电话

服务电话 QQ在线

QQ在线