-

服务热线:0755--83487163 / 82911663

服务热线:0755--83487163 / 82911663

北交所IPO审核问答30条全文公开!负面行业清单出炉!

北交所IPO审核问答30条全文公开!负面行业清单出炉!

发布日期:2022-05-16浏览次数:2720

高粮价预警:用不起化肥,全球水稻产量将减产10%

高粮价预警:用不起化肥,全球水稻产量将减产10%

发布日期:2022-04-21浏览次数:2386

中小企业经营调查:多地出台“纾困”计划,期待打通物流“堵点”

中小企业经营调查:多地出台“纾困”计划,期待打通物流“堵点”

发布日期:2022-04-21浏览次数:2345

人民币中间价连续两日下调 不存在长期贬值的基础

人民币中间价连续两日下调 不存在长期贬值的基础

发布日期:2022-04-21浏览次数:2292

发布日期:2022-11-22浏览次数:1271

发布日期:2022-08-25浏览次数:1247

发布日期:2022-12-06浏览次数:1192

发布日期:2022-12-01浏览次数:1040

发布日期:2022-05-13浏览次数:1033

发布日期:2022-11-30浏览次数:1027

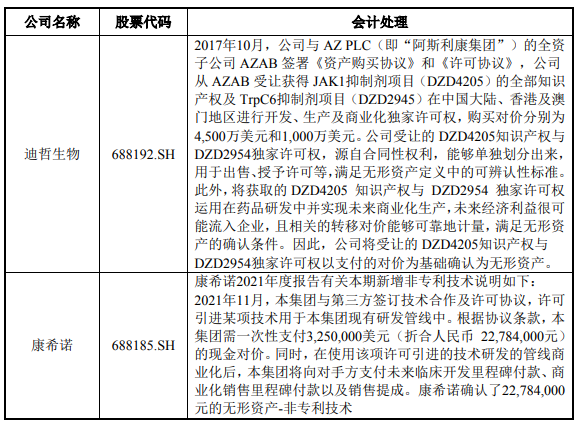

问题 7:关于无形资产

根据问询回复,发行人认为,1)由于外购专利和产品授权许可预期在未来使用中能够导致现金和现金等价物流入企业,因此属于符合资产定义的资源;

2)专有技术授权里程碑款项系无形资产的或有对价,在满足确认条件时计入无形资产原值。

请发行人说明:

(1)结合相关产品管线在外购专利和取得授权时所处的研发阶段,进一步说明专利及专有技术授权是否符合资产的定义,确认无形资产的相关依据;

(2)在专利及专有技术授权许可日,发行人对无形资产或有对价公允价值的判断及相关依据,后续或有对价公允价值的变动未计入当期损益而计入无形资产原值的会计处理是否符合《企业会计准则》的规定。

请申报会计师核查发行人无形资产确认的相关会计处理,并表明确意见。

【回复】

一、发行人说明

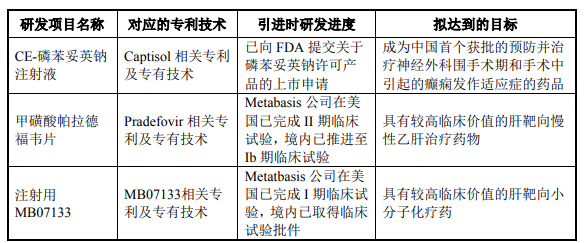

(一)结合相关产品管线在外购专利和取得授权时所处的研发阶段,进一步说明专利及专有技术授权是否符合资产的定义,确认无形资产的相关依据公司将外购专利和产品授权许可运用于相关管线的研究开发,相关管线的研发进度如下:

根据《企业会计准则—基本准则》第二十条规定:“资产是指企业过去的交易或者事项形成的、由企业拥有或者控制的、预期会给企业带来经济利益的资源。前款所指的企业过去的交易或者事项包括购买、生产、建造行为或其他交易或者事项。预期在未来发生的交易或者事项不形成资产。由企业拥有或者控制,是指企业享有某项资源的所有权,或者虽然不享有某项资源的所有权,但该资源能被企业所控制。预期会给企业带来经济利益,是指直接或者间接导致现金和现金等价物流入企业的潜力。”

公司在获得外购专利和产品授权许可时,对应的研发项目处于不同的研发阶段。在美国,Captisol 相关专利及专有技术的授权方已向美国 FDA 提交关于磷苯妥英钠许可产品的上市申请,Pradefovir 相关专利及专有技术及 MB07133 相关专利及专有技术相关产品已分别在美国完成了 II 期临床试验及 I 期临床试验;在中国境内甲磺酸帕拉德福韦片和注射用 MB07133 也已取得重要研发进展,其中,Pradefovir 相关专利及专有技术已经完成申请 IND、取得临床批件、Ia 期临床试验,并推进至 Ib 期临床试验阶段;MB07133 相关专利及专有技术已经完成申请IND,并取得临床试验批件。公司将外购专利和产品授权许可均应用于在研项目,同时基于取得专利和产品授权许可时点获得的信息,综合考虑多项关键因素,并对授权专利及专有技术在不同情境下预计未来研究开发成果做出预测,其中多项关键因素包括当期及未来国内临床需求、产品的核心优势及特点、药物的作用机理、未来商业化计划等。最终公司判断外购专利和产品授权许可能够有很大潜力能够带来现金和现金等价物的流入,满足“与该无形资产有关的经济利益很可能流入企业”的条件。因此公司外购专利及专有技术授权符合资产的定义。

同时根据《企业会计准则第 6 号—无形资产》的规定,无形资产是指企业拥有或者控制的没有实物形态的可辨认非货币性资产。无形资产同时满足下列条件的,才能予以确认:

1、与该无形资产有关的经济利益很可能流入企业;2、该无形资产的成本能够可靠地计量。由前述内容可知,公司外购的专利和产品授权许可满足“与该无形资产有关的经济利益很可能流入企业”的条件。与此同时,公司购买专利和产品授权许可所付出的对价即取得的成本,满足“该无形资产的成本能够可靠地计量”的资产确认要件。

因此,公司外购的专利及专有技术授权属于公司拥有的,没有实物形态的可辨认的资产,根据《企业会计准则》的规定属于无形资产。

(二)在专利及专有技术授权许可日,发行人对无形资产或有对价公允价值的判断及相关依据,后续或有对价公允价值的变动未计入当期损益而计入无形资产原值的会计处理是否符合《企业会计准则》的规定

1、在专利及专有技术授权许可日,发行人对无形资产或有对价公允价值的判断及相关依据

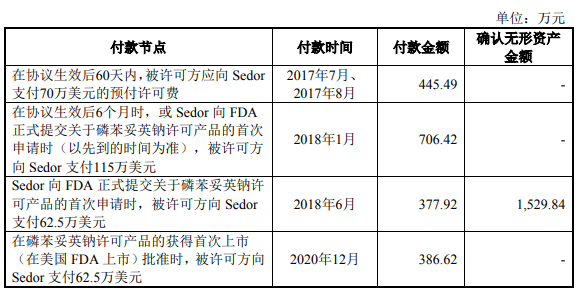

发行人涉及将支付的里程碑款计入无形资产原值的系Captisol相关专利及专有技术授权许可,其付款节点、付款时间、付款金额及确认无形资产金额情况如下:

2018 年,Sedor 公司向 FDA 正式提交关于磷苯妥英钠许可产品的首次申请,并将相关资料交付发行人,根据协议发行人向 Sedor 公司支付了前三笔授权许可费,共计 247.5 万美元。

根据发行人与 Sedor 公司签署的许可及分许可协议,发行人被授予的知识产权许可在许可领域及许可区域内是独家的、排他的,该授权许可不能转让,不得进行分许可。通过在中国大陆及香港独家授权使用的方式,发行人获得了磷苯妥英钠许可产品的核心技术,同时公司在综合考虑了当期及未来国内临床需求、产品核心优势及特点、公司研发团队、研发设备的投入及该产品在国外已完成生物等效性研究且申报生产资料齐备,并已向 FDA 正式提交关于磷苯妥英钠许可产品的首次申请等信息,判断该外购专利和产品授权许可预期在未来使用中能够导致现金和现金等价物流入企业,因此公司在支付第三笔授权许可费时,一次性确认无形资产 1,529.84 万元。

按照授权许可协议约定,第四笔里程碑款待 CE-磷苯妥英钠许可产品在美国FDA 获批上市后支付。由于该笔价款是否需要支付取决于其能否取得美国 FDA批准上市,其结果仍有诸多不确定性因素影响,导致当时无法合理预计是否能够获得上市批准,因此该笔款项在 2018 年转让方提交 Captisol 相关专利及专有技术全套资料时,属于过去的交易或者事项形成的潜在义务,其存在须通过未来不确定事项的发生或不发生予以证实。根据《企业会计准则第 13 号—或有事项》第十三条 对或有负债的定义:“或有负债,是指过去的交易或者事项形成的潜在义务,其存在须通过未来不确定事项的发生或不发生予以证实;或过去的交易或者事项形成的现时义务,履行该义务不是很可能导致经济利益流出企业或该义务的金额不能可靠计量”,因此第四笔里程碑款适用《或有事项》准则,不同于《企业合并》准则中或有对价的确认要求,根据《或有事项》准则规定,企业不应当确认或有负债和或有资产,因此在 2018 年度未确认无形资产,暂按已支付的款项确认无形资产。

同行业上市公司相关的处理案例情况如下:

2、后续或有对价公允价值的变动未计入当期损益而计入无形资产原值的会计处理是否符合《企业会计准则》的规定

根据《企业会计准则第 6 号——无形资产》第十条的相关规定“企业取得的已作为无形资产确认的正在进行中的研究开发项目,在取得后发生的支出应当按照本准则第七条至第九条的规定处理”,“第七条 企业内部研究开发项目的支出,应当区分研究阶段支出与开发阶段支出。„„第八条 企业内部研究开发项目研究阶段的支出,应当于发生时计入当期损益。第九条 企业内部研究开发项目开发阶段的支出,同时满足下列条件的,才能确认为无形资产„„”,由于公司支付第三笔里程碑款项时即已取得全部技术资料,并在此基础上进行国内研发和申请,因此后续相关研发支出应按企业内部研究开发项目的支出进行核算, 根据公司的会计政策相关规定,针对仿制药研发项目,研发支出均予以费用化。

结合对准则的进一步理解,后续支付第四笔里程碑款时未取得新的技术资料等,未形成由企业拥有或者控制的、预期会给企业带来经济利益的资源,不满足资产的定义,因此相关款项应该根据内部研究开发项目支出的政策计入当期损益,不应该计入无形资产原值,公司已据此做了会计差错更正,更正后的会计处理符合《企业会计准则》的相关规定。

二、申报会计师的核查程序及核查意见

(一)核查程序

针对上述事项,申报会计师执行了以下核查程序:

1、了解发行人将专利及产品授权许可确认无形资产的政策,查阅同行业上市公司招股说明书、年度报告等公开资料,对比分析发行人与同行业上市公司无形资产确认政策,分析公司的无形资产确认政策是否谨慎合理;

2、获取发行人外购专利及产品授权许可所签订的协议,检查协议中的内容、里程碑付款条款、金额等条款以及相关发票、付款水单等付款凭据,评估发行人将里程碑付款确认无形资产是否符合《企业会计准则》规定;

3、通过公开信息检索同行业可比公司情况,了解可比公司对于里程碑付款的相关会计处理,对比是否与发行人存在重大差异。

(二)核查意见

经核查,申报会计师认为:

1、发行人上述无形资产形成的原因合理,专利及专有技术授权符合资产的定义,无形资产确认相关的会计处理符合《企业会计准则》的规定;

2、发行人将外购专利及专有技术后续支付的里程碑款项计入无形资产原值的会计处理符合《企业会计准则》的规定。

来源:投行业务资讯

事务所手机版

共绘网手机版

共绘网微博

事务所

事务所 服务电话

服务电话 QQ在线

QQ在线