-

服务热线:0755--83487163 / 82911663

服务热线:0755--83487163 / 82911663

北交所IPO审核问答30条全文公开!负面行业清单出炉!

北交所IPO审核问答30条全文公开!负面行业清单出炉!

发布日期:2022-05-16浏览次数:2720

高粮价预警:用不起化肥,全球水稻产量将减产10%

高粮价预警:用不起化肥,全球水稻产量将减产10%

发布日期:2022-04-21浏览次数:2386

中小企业经营调查:多地出台“纾困”计划,期待打通物流“堵点”

中小企业经营调查:多地出台“纾困”计划,期待打通物流“堵点”

发布日期:2022-04-21浏览次数:2345

人民币中间价连续两日下调 不存在长期贬值的基础

人民币中间价连续两日下调 不存在长期贬值的基础

发布日期:2022-04-21浏览次数:2292

发布日期:2022-11-22浏览次数:1271

发布日期:2022-08-25浏览次数:1247

发布日期:2022-12-06浏览次数:1191

发布日期:2022-12-01浏览次数:1039

发布日期:2022-05-13浏览次数:1032

发布日期:2022-11-30浏览次数:1026

豪恩汽电:发行人及保荐机构关于第三轮审核问询函的回复报告(更正披露版)

问题 5、关于信息披露申请文件和问询回复显示:

(2) 报告期各期末,发行人发出商品的函证发函比例分别为 71.65%、 70.71%、59.09%,应收账款的函证发函比例分别为 82.36%、81.78%、75.01%。

请发行人说明电容电阻是否为指定采购,发行人信息披露前后矛盾的原因,并请核对招股说明书全文,是否存在类似披露前后矛盾、不一致的情形。

请保荐人、申报会计师发表明确意见,并说明最近一期末函证比例大幅降低的原因。

回复:

说明最近一期末函证比例大幅降低的原因

(一)发出商品最近一期末函证比例大幅降低的原因

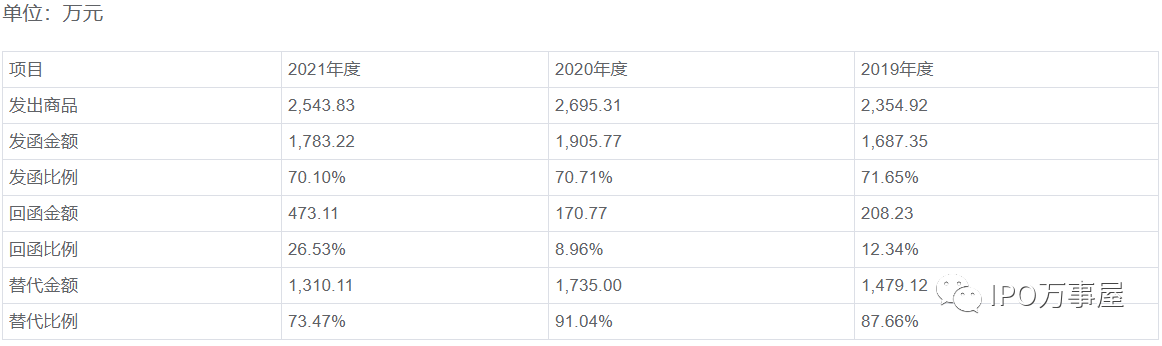

报告期各期末,发行人发出商品的函证发函比例分别为 71.65%、70.71%、 59.09%;

发出商品最近一期末函证比例大幅降低的原因主要是未对只有在途发出商品的客户发函,该部分客户的各期末的金额分别为 17.63 万元、125.14 万元和290.08 万元,占比各年末发出商品金额的比例分别为 0.75%、4.64%和 11.40%。

中介机构已于 2022 年 5 月 20 日对在途发出商品补充 1 家客户发函,补充发函后最近一期末的发函比例 70.10%,与前期的发函比例基本一致。

中介机构针对上述函证执行了替代测试程序,检查了订单、出库单、第三方仓库对账单、到货签收单等原始单据,未见异常。

截至本回复报告出具日,报告期内发出商品余额函证情况如下:

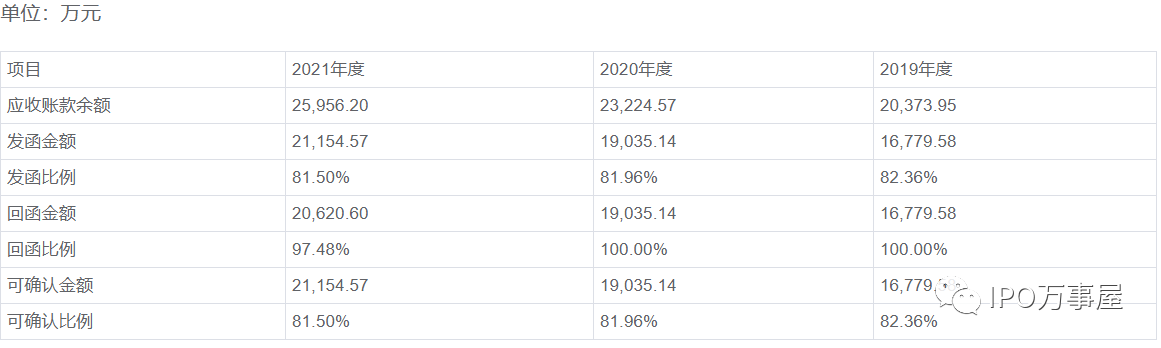

(二)应收账款最近一期末函证比例大幅降低的原因

由于 2021 年应收账款较上期增加 2,731.63 万元,增长比例为 11.76%,而按照原来的发函样本对应的应收账款增加 475.71 万元,增长比例为 2.5%,导致最近一期末的应收账款发函比例下降。

中介机构已于 2022 年 5 月 20 日补充 6 家客户发函,补充发函后最近一期末的发函比例 81.50%,与前期的发函比例基本一致。

中介机构针对上述函证执行了替代测试程序,检查了合同/订单、出库单、签收单/结算单、发票、银行流水、期后回款凭证等资料,未见异常。

截至本回复报告出具日,报告期内应收账款余额函证情况如下:

来源:IPO万事屋

事务所手机版

共绘网手机版

共绘网微博

事务所

事务所 服务电话

服务电话 QQ在线

QQ在线