-

服务热线:0755--83487163 / 82911663

服务热线:0755--83487163 / 82911663

北交所IPO审核问答30条全文公开!负面行业清单出炉!

北交所IPO审核问答30条全文公开!负面行业清单出炉!

发布日期:2022-05-16浏览次数:3991

高粮价预警:用不起化肥,全球水稻产量将减产10%

高粮价预警:用不起化肥,全球水稻产量将减产10%

发布日期:2022-04-21浏览次数:3146

中小企业经营调查:多地出台“纾困”计划,期待打通物流“堵点”

中小企业经营调查:多地出台“纾困”计划,期待打通物流“堵点”

发布日期:2022-04-21浏览次数:3072

人民币中间价连续两日下调 不存在长期贬值的基础

人民币中间价连续两日下调 不存在长期贬值的基础

发布日期:2022-04-21浏览次数:3022

发布日期:2022-08-25浏览次数:2029

发布日期:2022-12-01浏览次数:1974

发布日期:2022-12-06浏览次数:1857

发布日期:2022-08-24浏览次数:1703

发布日期:2022-11-22浏览次数:1657

发布日期:2022-11-30浏览次数:1577

前言

境外销售由于其终端在境外,与发行人所在地存在法律法规、文化、沟通配合等方面有着固有的差异,同时,疫情使得核查难度大大提高,因此境外销售的核查成为了IPO财务核查的难点。本文对申报北交所IPO的企业境外销售收入事项进行了专题研究。

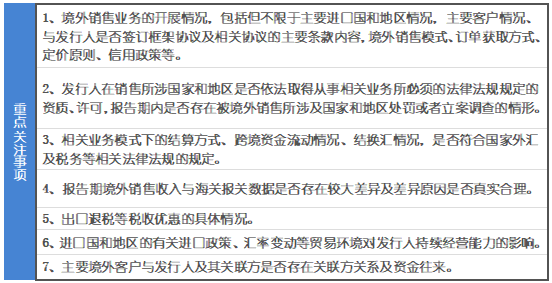

根据《北交所规则适用指引1号》的相关规定,发行人报告期存在来自境外的销售收入的,保荐机构、发行人律师及申报会计师应重点关注下列事项:

案例一:三祥科技

关于三祥科技第一轮问询的回复,问题11.境外销售占比高

根据申请文件:报告期各期发行人境外销售占比分别为60.32%、60.41%、59.17%,主要为北美、欧洲等地区,发行人在境外拥有4家子公司,其中三祥泰国和Harco公司为生产型企业,三祥控股为投资控股平台,三祥北美为销售公司。报告期各期发行人汇兑损益金额分别为293.87万元、-997.77万元、-562.24万元。

请发行人:

1、说明主要出口国家的贸易政策变化情况,通货膨胀、贸易摩擦、新冠疫情等对发行人出口业务和境外子公司生产经营的具体影响,报告期各期发行人境外销售持续增长是否具有合理性。

2、说明报告期各期发行人境外销售金额与各期运输费用、发货单据、海关数据等是否匹配。

3、结合与主要客户的定价方式,量化分析汇率波动对发行人产品价格、销售收入、应收账款、毛利率及净利润的具体影响,说明发行人对汇率波动是否采取了应对措施及实施效果。

回复:

1、说明主要出口国家的贸易政策变化情况,通货膨胀、贸易摩擦、新冠疫情等对发行人出口业务和境外子公司生产经营的具体影响,报告期各期发行人境外销售持续增长是否具有合理性。

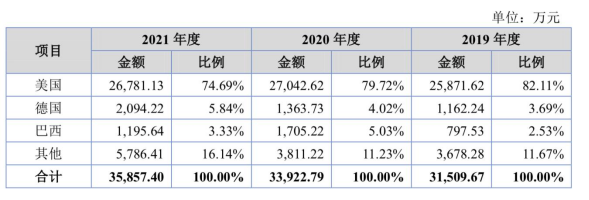

报告期各期,境外销售收入占公司境外销售收入比例超过5%的国家包括美国、德国和巴西,具体情况如下:

由上表可知,发行人境外收入主要来自于美国、德国、巴西等国家,报告期各期上述国家收入合计占境外销售收入的比例分别为88.33%、88.77%和83.86%。

(1)贸易政策与贸易摩擦情况

近年来,中美出现贸易摩擦,从2018年7月开始,美国政府先后多次对中国出口美国的商品加征关税。除因中美易摩擦导致公司对美贸易关税增加外,其他国家和地区的贸易政策发生变化,中国与德国、巴西等其他发行人主要出口国未出现贸易摩擦的情形。针对汽车胶管及总成产品,美国、德国、巴西等国家不存在其他如反倾销、反补贴、保障措施、数量限制和进口禁令等非关税限制政策。

报告期内,发行人主要产品出口美国、德国、巴西的关税政策情况如下:

注:进口关税政策数据来源于中华人民共和国商务部外贸实务查询服务

报告期内,发行人来源于美国地区的销售收入总体较为稳定,美国加征关税的政策未对发行人美国地区销售规模影响较小,主要原因是发行人对美国客户的销售收入约80%由美国子公司三祥北美及Harco公司实现,客户无需额外承担关税成本,因此加征关税政策未对相关销售规模造成负面影响。三祥科技(母公司)对美国客户的出口产品报价一般采用FOB、FCA等贸易模式,定价结构中不包含进口关税因素,个别客户存在要求公司通过降价等方式部分关税成本的情况,但对发行人的销售规模总体影响较小。

(2)通货膨胀

根据世界银行发布的CPI(居民消费价格指数)同比增长率,发行人主要出口国美国、德国、巴西通货膨胀情况如下:

2021年,上述国家通货膨胀水平在全球经济复苏的背景下上升幅度较大,可能导致终端消费者的购买力水平下降,从而有影响主机配套市场客户新车的产销需求。汽车作为代步工具属于消费者的刚需,新车购买力的下降在一定程度上会造成汽车售后维修需求的上升,从而带动发行人售后市场客户的购买需求,而发行人境外收入主要来源于售后市场客户,因此,通货膨胀对发行人境外销售业务未产生明显不利影响。

(3)新冠疫情

新冠疫情发生以来,人员流动性受到限制,全球各地的经济活动均受到了一定程度的冲击。公司境外生产型子公司及时采取了疫情防控措施,在当地疫情爆发后基本维持正常生产,新冠疫情未对公司的境外生产情况造成明显不利影响。

全球汽车产业在新冠肺炎疫情全球蔓延影响受到一定的冲击,在新冠疫情带来的经济形势下,消费者对乘用车的购买需求有所下降,根据世界汽车组织OICA的统计数据,2020年全球汽车产销量分别下降15.79%、13.77%。进入2021年,全球主要经济体逐渐复苏,全球汽车产销亦同比呈现增长态势,分别上升3.25%、6.05%。

报告期内,发行人以美国通用汽车为代表的原有境外主机厂客户的收入受到一定的影响,但随着发行人对境外主机厂新客户的开发,发行人境外主机配套市场销售收入总体保持稳定。

在新冠疫情带来的经济形势下,消费者对乘用车新车购买需求的下降在一定程度上会造成汽车售后维修需求的上升,从而带动发行人售后市场客户的购买需求。同时,发行人不断加大境外售后市场的拓展力度,境外售后市场收入作为境外收入的主要来源,带动发行人境外销售收入持续上涨。报告期内,发行人境外售后市场客户收入分别为18,700.81万元、20,826.85万元和22,724.95万元,境外销售收入分别为31,509.67万元、33,922.79万元和35,857.40万元,均呈逐年上升趋势。

综上所述,由于发行人对美国的销售收入约80%由美国子公司实现,中美贸易摩擦导致的关税加征政策对发行人的美国销售业务影响较小,而除美国关税加征政策外,发行人主要出口国家的贸易政策、与中国的贸易关系基本保持稳定,同时,新冠疫情、通货膨胀对发行人出口业务和境外子公司生产经营的影响较小,并在一定程度上带动售后市场的客户需求,因此,报告期各期发行人境外销售持续增长具有合理性。

2、说明报告期各期发行人境外销售金额与各期运输费用、发货单据、海关数据等是否匹配。

(1)境外销售金额与境外运输费用的匹配情况

报告期内,发行人境外销售金额与各期境外运输费用的匹配情况如下:

由于发行人向美国子公司出口产品需要承担关税,相关关税的发生时间与运费基本一致,且均属于除直接材料、直接人工和制造费用外的与产品销售相关的支出,为了便于对主营业务成本构成的分析比较,发行人将关税金额在运输费用中列示。2020年度,发行人境外运输费用占收入的比例有所下降,主要原因是发行人2019年底开始与Virayont公司合作进行总成委托加工业务,发行人2020年度直接向美国子公司出口金额和比例有所下降,而中国向美国出口关税税率较高,因此,2020年度境外运输费用中的关税下降导致境外运输费用金额及占收入的比例随之下降。

报告期内,扣除关税的境外运输费用与境外销售收入的对比情况如下:

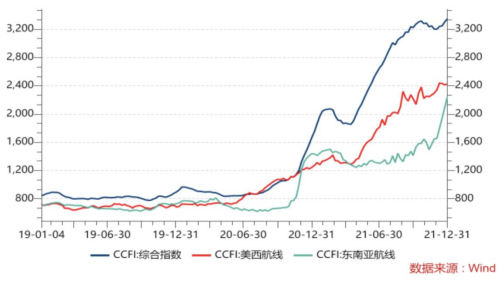

由上表可知,报告期内,发行人境外运输费用(不含关税)占境外销售收入的比例分别为3.06%、4.61%和7.37%,呈逐年上升的趋势,主要原因是受疫情等因素的影响,国际航线海运运力紧张,出口集装箱供不应求,海运订舱困难,国际运输价格大幅上涨,发行人境外运输费用同步上涨。根据上海航运交易所发布的中国出口集装箱运价指数(简称“CCFI”),中国出口运价综合指数及公司主要涉及航线美西航线和东南亚航线的运输价格指数报告期内的变动情况如下:

综上,发行人运输费用占比上升主要受国际海运价格上升的影响,符合实际情况,境外销售金额与运输费用基本匹配。

(2)境外销售金额与发货单据的匹配情况

报告期内,发行人境外销售金额与对应发货金额的匹配情况如下:

由上表可知,发行人境外销售金额与发货金额略有差异,主要为发行人境外销售收入确认与实际发货的时间性差异,发行人境外销售金额与发货数据基本匹配。

(3)境外销售金额与海关数据的匹配情况

公司境外销售金额包括三祥科技出口销售业务收入和境外子公司销售收入,中国海关出口数据为三祥科技(单体)出口报关数据,因此主要与三祥科技(单体)境外销售收入具有匹配关系,具体情况如下:

三祥科技(单体)外销收入与海关数据总体较为匹配,二者存在一定差异,主要原因是:

1、发行人GeneralMotorsCompany等采用FCA模式的客户由客户自行或指定承运人提货,发行人将货物交给指定承运人即确认收入,交货时间与客户实际出口报关实际存在一定差异;

2、发行人对境外子公司销售的设备、检具等固定资产需要进行出口报关,但不计入销售收入;

3、部分客户存在现金折扣,导致实际确认收入的金额与出口报关金额存在一定差异;

4、发行人部分出口报关产品不享受出口退税,相关税额从收入中扣除导致实际确认收入金额小于报关金额。

2021年度,三祥科技(单体)外销收入与海关数据差异相对较大,主要包括:1发行人FCA模式下2020年度确认收入2021年度申报出口报关金额158.64万元;2发行人2021年度出口设备、检具及CIF模式下承担的运费等不属于主营业务收入的金额177.94万元;32021年度发生现金折扣118.89万元。

综上所述,报告期各期发行人境外销售金额与各期运输费用、发货单据、海关数据等基本匹配。

3、结合与主要客户的定价方式,量化分析汇率波动对发行人产品价格、销售收入、应收账款、毛利率及净利润的具体影响,说明发行人对汇率波动是否采取了应对措施及实施效果。

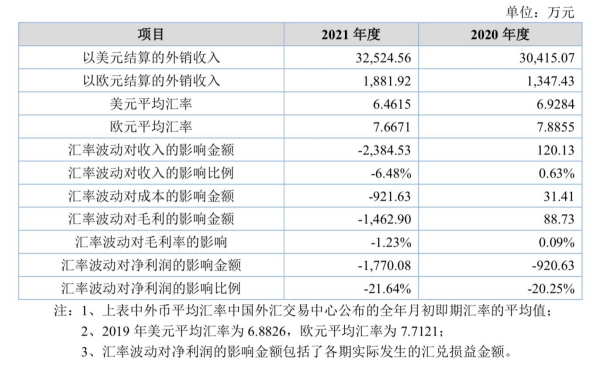

在其他条件不变的情况下,假定2020年、2021年以美元、欧元结算的外销业务,均按照上年平均汇率进行折算,与当年的实际产品价格、销售收入的差异,以及对毛利率、净利润的具体影响情况如下:

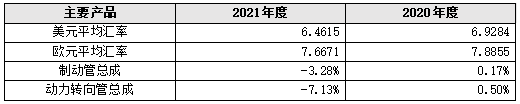

(1)汇率波动对主要产品销售价格的影响

2020年度及2021年度,汇率波动对发行人主要产品的销售价格的影响如下:

注:1. 上表中外币平均汇率中国外汇交易中心公布的全年月初即期汇率的平均值;2. 2019年美元平均汇率为6.8826,欧元平均汇率为7.7121

发行人制动管总成、动力转向管总成境外销售以美元结算为主,受美元汇率波动的影响较大,其中,动力转向管总成95%以上均销往境外,因此2021年汇率下降对动力转向管总成的影响较大。

(2)汇率波动对销售收入、毛利率、净利润的影响

2020年度及2021年度,汇率波动发行人销售收入、毛利率、净利润的影响如下

报告期内,发行人境外销售收入占比较高,汇率波动对发行人销售收入产生一定影响,但由于发行人境外子公司的材料采购、直接人工、制造费用均采用外币核算,在一定程度上抵消了汇率波动对销售收入的部分影响,汇率波动对毛利率的影响较小。

2020年度及2021年度,汇率波动对发行人净利润的影响比例分别为-20.25%、-21.79%,主要包括外币销售业务对收入的影响及外汇银行存款等资产负债随外汇汇率波动产生汇兑损益。虽然汇率波动会对净利润产生一定影响,但由于发行人境外销售收入约60%来源于境外子公司,其自身的材料采购、人工费用、制造费用和其他期间费用均使用外币结算,在一定程度上能够有效抵减汇率波动产生的风险。

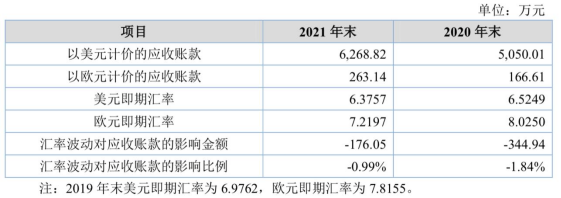

(3)汇率波动对应收账款的影响

在其他条件不变的情况下,假定2020年末、2021年末以美元、欧元计价的应收账款,均按照上年末即期汇率进行折算,与应收账款实际余额的差异对比情况如下:

汇率波动对发行人应收账款期末余额的影响较小。

(4)发行人对汇率波动采取的应对措施及实施效果

汇率波动对发行人收入及净利润均会产生一定影响,发行人针对汇率波动采取了以下应对措施:

1、公司密切关注外汇市场的波动情况,加强外汇政策研究,提高相关财务、业务人员的外汇汇率风险意识,将外汇汇率风险的应对纳入风险管理体系;

2、报告期内,公司不断加大境外市场的开拓力度,通过境外子公司的生产经营、材料采购、工资支付等缩减公司出口收汇所产生的外汇风险敞口;

3、通过研发创新,不断提升技术水平以及产品竞争力,继而提升销售议价能力,从而有效平缓外汇汇率波动风险;

4、通过包括优化产品材料配比、提高材料使用精确度、减少材料损耗等技术优化方式加强成本控制,并持续加大金属接头的自产比例,提高毛利率水平以应对汇率波动的影响;

5、通过适度调整外币货币性资产和负债规模等方式,一定程度上降低汇率波动造成的影响。

综上所述 ,发行人已采取了切实有效的措施降低外汇汇率波动对经营业绩的影响,且发行人大部分境外收入来源于境外子公司,境外子公司的生产经营能有有效抵减汇率波动对发行人生产经营的总体风险,报告期内,汇率波动对发行人产生的风险总体可控。

案例二:纬达光电

关于纬达光电第一轮问询的回复,问题6.出口退税情况与境外收入确认合规性

报告期内,发行人外销收入分别为5,611.45万元、5,249.97万元、6,485.28和1,419.01万元,外销占比逐年降低。

请发行人:

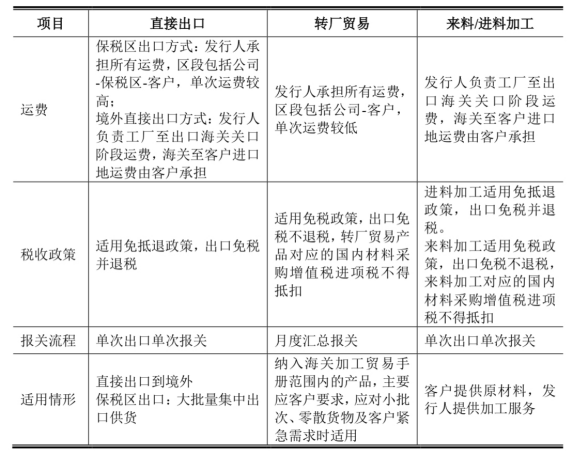

1、说明直接出口、转厂贸易、来料/进料加工三种模式在关税政策方面是否存在差异,对发行人成本及利润有哪些具体影响,选择不同外销方式的原因及商业合理性,是否存在通过转厂贸易获取出口退税的情况;

2、说明直接出口、转厂贸易、来料/进料加工收入确认的具体时点及相关依据,是否符合企业会计准则相关规定,是否与同行业上市公司一致;

回复:

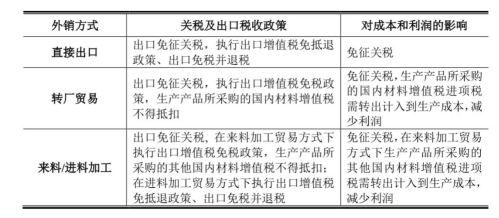

1、在关税政策方面三种出口方式是否存在差异,对发行人成本及利润有哪些具体影响

报告期内,直接出口、转厂贸易、来料/进料加工三种模式下的出口税收政策差异及对发行人成本、利润的具体影响情况如下:

如上表所述,在转厂贸易及来料加工外销方式下,发行人只享受出口免征关税和免征增值税的税收优惠政策,生产产品所采购的国内材料对应的增值税进项税需转出结转至生产成本,影响当期利润。

2、选择不同外销方式的原因及商业合理性,是否存在通过转厂贸易获取出口退税的情况

发行人不同外销方式下的运费、税收政策、报关流程以及适用情形的情况对比分析如下:

公司采用直接出口模式的情形主要分2种:一是直接出口到境外;二是中国境内客户的保税区出口模式,当中国境内客户货物需大批量集中发货时,会优先选择保税区出口方式,一方面可以摊薄运费,另一方面可以享受保税区出口免抵退政策,降低成本。

公司采用转厂贸易模式的情形主要是出口产品至中国境内客户,主要包括康惠半导体和麒麟电子。公司基于客户要求,在小批量、零散货物需求时,或客户存在紧急需求时,通常会采用转厂贸易方式。相对直接出口方式,转厂贸易模式单次运费较低、送货更快,按月度汇总报关,可提高效率节约报关手续费等;对客户而言,可提高送货的及时性、节约报关手续等。

公司采用来料/进料加工模式情形主要为客户提供加工所需的主要原材料,公司主要提供加工服务的合作模式。报告期内,发行人同一外销客户存在2种不同的外销模式主要为康惠半导体。发行人出口外销方式的选择主要是基于客户需求以及成本效率的考虑,具有商业合理性。

发行人的转厂贸易模式适用出口免税政策,不适用出口免抵退办法,不存在通过转厂贸易获取出口退税的情况。

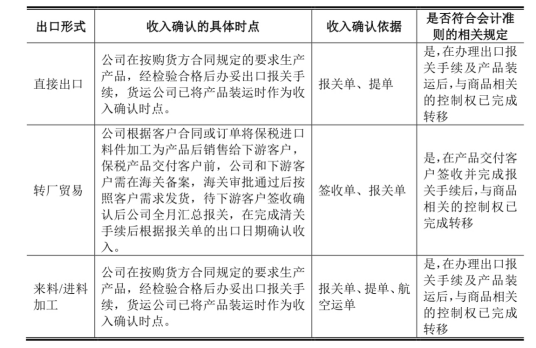

3、直接出口、转厂贸易、来料/进料加工收入确认的具体时点及相关依据,是否符合企业会计准则相关规定

发行人直接出口、转厂贸易、来料/进料加工收入确认的具体时点及相关依据如下:

综上分析,发行人外销收入确认时点符合销售业务实际开展情况和商品控制权转移判断条件,发行人外销收入确认时点符合企业会计准则的相关规定,收入确认时点合理。

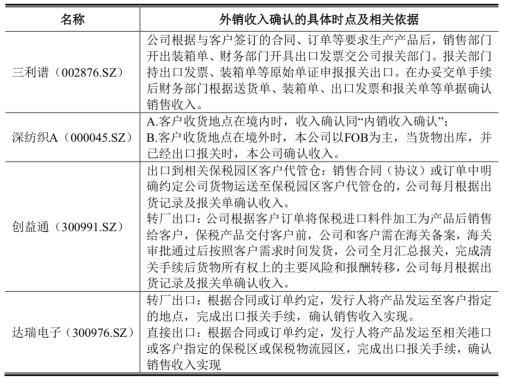

4、发行人外销收入确认政策与同行业可比公司基本一致同行业可比公司或存在转厂贸易方式的公司外销收入确认政策情况如下:

发行人直接出口、来料/进料加工收入确认时点与同行业可比公司三利谱、深纺织A基本一致,不存在差异。

发行人转厂贸易模式下,公司与客户依据加工贸易手册及海关特定监管程序等,将商品运达客户指定的交付地点,客户签收确认后公司全月汇总报关,在完成清关手续后根据报关单的出口日期确认收入。而深纺织A披露外销收入确定时点是“客户收货地点在境内时,收入确认同内销收入确认,即当货物运送至客户且客户已接受该商品时确认收入”。因此,在转厂贸易模式下,发行人确认时点会稍晚于深纺织A。

发行人转厂贸易收入确认时点在报告期内遵循一贯原则,在完成海关出口报关手续时,相关商品控制权、所有权及相关主要风险报酬的转移符合相关贸易法规,符合企业会计准确的相关规定,具有合理性。且发行人转厂贸易模式的收入确认时点与部分存在转厂贸易方式的其他上市公司收入确认时点一致,不存在明显差异,具有合理性。

综上分析,发行人外销收入确认政策与同行业可比公司或存在类似外销模式的上市公司一致,不存在明显差异。

总结

综上所述,对于境外销售,需要先了解企业境外销售的金额和比例,如果发行人进出口依赖度较高,那对境外销售的审核要求将会越严格和越具体。发行人需要重点解释说明销售收入的真实性、准确性以及完整性,同时行业受到贸易摩擦,地缘政治、汇率波动等外部潜在影响较大的,应当有针对性地进行分析其风险以及对业务的影响程度,以及出口退税的流程和合理性。

来源:鹏盛视点 ,作者鹏盛会计师事务所

事务所手机版

共绘网手机版

共绘网微博

事务所

事务所 服务电话

服务电话 QQ在线

QQ在线