-

服务热线:0755--83487163 / 82911663

服务热线:0755--83487163 / 82911663

北交所IPO审核问答30条全文公开!负面行业清单出炉!

北交所IPO审核问答30条全文公开!负面行业清单出炉!

发布日期:2022-05-16浏览次数:4521

高粮价预警:用不起化肥,全球水稻产量将减产10%

高粮价预警:用不起化肥,全球水稻产量将减产10%

发布日期:2022-04-21浏览次数:3432

中小企业经营调查:多地出台“纾困”计划,期待打通物流“堵点”

中小企业经营调查:多地出台“纾困”计划,期待打通物流“堵点”

发布日期:2022-04-21浏览次数:3351

人民币中间价连续两日下调 不存在长期贬值的基础

人民币中间价连续两日下调 不存在长期贬值的基础

发布日期:2022-04-21浏览次数:3297

发布日期:2022-12-01浏览次数:2786

发布日期:2022-08-25浏览次数:2264

发布日期:2022-08-24浏览次数:2255

发布日期:2022-12-06浏览次数:2061

发布日期:2022-11-22浏览次数:1824

发布日期:2022-11-30浏览次数:1782

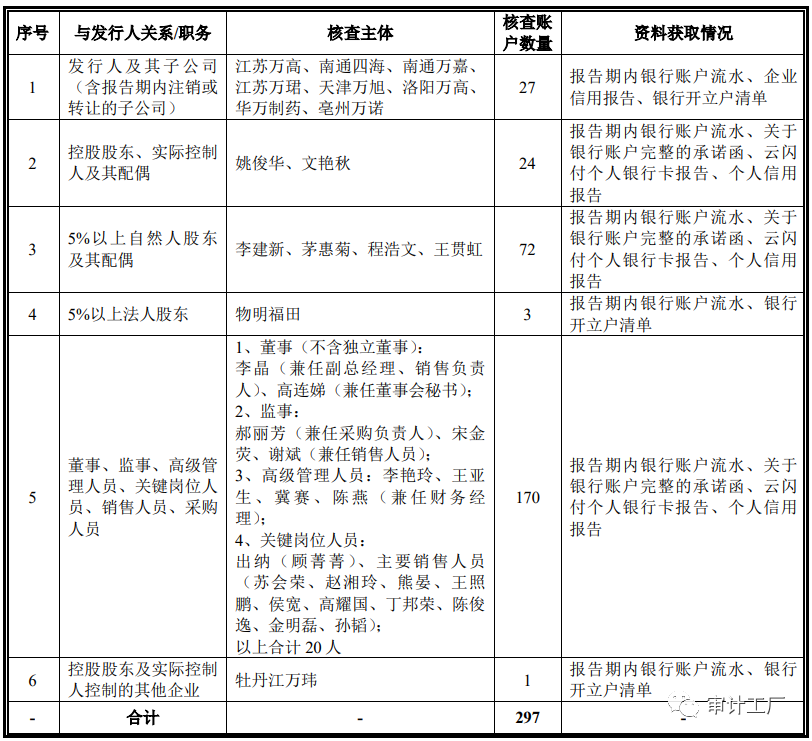

本次分享的案例详细说明了资金流水的核查范围、账户数量、资料获取情况,取得资金流水的方法,关于完整性的核查,核查金额的重要性水平,具体核查程序,有很强的借鉴意义

案例摘自关于江苏万高药业股份有限公司首次公开发行股票并在创业板上市申请文件的第一轮审核问询函

问题:

请保荐人、申报会计师结合中国证监会《首发业务若干问题解答(2020年6月修订)》问题54的要求说明:

(1)对发行人及其控股股东、实际控制人及其配偶、发行人主要关联方、董事、监事、高级管理人员、关键岗位人员、销售人员、采购人员等开立或控制的银行账户流水的具体核查情况,包括但不限于资金流水核查的范围、核查账户数量、取得资金流水的方法、核查完整性、核查金额重要性水平、核查程序、异常标准及确定程序、受限情况及替代措施等。

(2)核查中发现的异常情形,包括但不限于是否存在大额取现、大额收付等情形,是否存在相关个人账户与发行人客户及实际控制人、供应商及实际控制人、发行人股东、发行人其他员工或其他关联自然人的大额频繁资金往来;若存在,请说明对手方情况,相关个人账户的实际归属、资金实际来源、资金往来的性质及合理性,是否存在客观证据予以核实。

(3)结合上述情况,进一步说明针对发行人是否存在资金闭环回流、是否存在体外资金循环形成销售回款或承担成本费用、是否存在股份代持、实际控制人是否存在大额未偿债务等情形所采取的具体核查程序、各项核查措施的覆盖比例和确认比例、获取的核查证据和核查结论,并就发行人内部控制是否健全有效、发行人财务报表是否存在重大错报风险发表明确意见。

回复:

(一)对发行人及其控股股东、实际控制人及其配偶、发行人主要关联方、董事、监事、高级管理人员、关键岗位人员、销售人员、采购人员等开立或控制的银行账户流水的具体核查情况,包括但不限于资金流水核查的范围、核查账户数量、取得资金流水的方法、核查完整性、核查金额重要性水平、核查程序、异常标准及确定程序、受限情况及替代措施等

1、资金流水的核查范围、账户数量、资料获取情况

根据中国证监会《首发业务若干问题解答(2020年6月修订)》问题54的要求,保荐人和申报会计师对报告期内发行人及其主要相关方等开立或控制的共计297个银行账户进行了核查,具体情况如下:

2、取得资金流水的方法

对于发行人及其子公司的资金流水,由保荐人、申报会计师各自指派项目组成员,并一同前往各开户银行打印所有已开立账户自2019年1月1日(或开户日)起至2022年6月30日(或注销日)止的银行账户交易流水。

对于控股股东及实际控制人姚俊华、姚俊华配偶文艳秋、5%以上股东李建新、李建新配偶茅惠菊,由保荐人、申报会计师各自指派项目组成员,并陪同上述人员前往各自开户银行打印已开立账户自2019年1月1日(或开户日)起至2022年6月30日(或注销日)止的银行账户交易流水。

对于5%以上股东程浩文、程浩文配偶王贯虹、5%以上法人股东、控股股东及实际控制人控制的其他企业、非独立董事、监事、高级管理人员、关键岗位人员、主要销售人员、主要采购人员等银行账户的资金流水,由其自行打印自2019年1月1日(或入职日)起至2022年6月30日(或注销日)止的银行账户交易流水后交给保荐人、申报会计师。

3、关于完整性的核查

对于发行人、发行人子公司、5%以上机构股东、控股股东及实际控制人控制的其他企业等法人,保荐人、申报会计师获得了银行开立户清单等文件验证完整性。

对于自然人,保荐人、申报会计师获取了自然人提供的云闪付个人银行卡报告及已提供真实、完整资金流水的承诺,并对报告期内相关人员银行卡间互转情况和相互之间的银行转账记录进行了交叉核对,以确认银行账户的完整性。

4、核查金额重要性水平

(1)法人:报告期内,对于发行人及其子公司的流水核查的重要性水平为覆盖报告期各期流入和流出金额70%以上的金额;对于发行人5%以上法人股东、控股股东及实际控制人控制的其他企业,确定其流水核查的重要性水平为单笔20万元。

(2)自然人:报告期内,对于实际控制人及其配偶、5%以上个人股东及其配偶、董事(不含独立董事)、监事、高级管理人员、关键岗位人员、主要销售人员、主要采购人员,确定其流水核查的重要性水平为单笔5万元。

5、核查程序

(1)发行人及其子公司银行流水核查

①保荐人和申报会计师获取了发行人及其子公司银行开立户清单及信用报告,打印了报告期内发行人所有银行账户(包括注销银行账户)流水,并于报告期末进行银行函证。

②保荐人和申报会计师将获取的银行开立户清单与公司财务账簿的银行账户进行核对,并与银行对账单中出现的银行账户进行勾稽,核查是否存在清单以外的账户,对发行人及其子公司银行流水与财务明细账进行双向核对。报告期内,核查的公司及子公司资金流水均覆盖报告期各期流入和流出金额70%以上。

③保荐人和申报会计师将银行流水中的交易对方名称与发行人报告期内的全部客户和供应商、主要客户和供应商的实际控制人、股东、董事、监事、高级管理人员和法定代表人进行了交叉核查。

④针对关联交易,保荐人和申报会计师获取完整的关联方清单,并将交易对手方和关联方清单中的关联方进行比对,重点关注发行人与关联方进行的资金往来是否有异常情况。

(2)5%以上法人股东和实际控制人控制的其他企业银行流水核查

①保荐人和申报会计师获取了发行人5%以上法人股东物明福田和实际控制人控制的其他企业牡丹江万玮的银行开立户清单、报告期内所有银行账户流水。

②保荐人和申报会计师将获取的银行开立户清单与银行对账单中出现的银行账户进行勾稽,核查是否存在清单以外的账户。

③保荐人和申报会计师就金额大于20万以上的流水逐笔进行核查,就交易背景、资金用途、资金来源、实际归属等情况进行确认。

(3)实际控制人及其配偶、5%以上个人股东及其配偶、董事、监事、高级管理人员、关键岗位人员、主要销售人员、主要采购人员银行流水核查

①保荐人和申报会计师获取了报告期内实际控制人姚俊华、姚俊华配偶文艳秋、5%以上个人股东及其配偶、董事、监事、高级管理人员、关键岗位人员(包括财务经理、出纳等)、主要销售人员、主要采购人员的银行账户流水,以及云闪付个人银行卡报告、关于银行账户完整性的承诺。

②保荐人和申报会计师就金额大于5万以上的流水逐笔进行核查,就交易背景、资金用途、资金来源、实际归属等情况进行确认。

③保荐人和申报会计师针对大额取现、大额支付等异常情形,重点关注资金往来频繁度、交易背景、合理性并获取相关证据,比对其是否与发行人客户及其实际控制人、供应商及其实际控制人存在大额频繁资金往来;比对其是否与发行人股东、发行人员工等存在大额频繁资金往来。

6、异常标准及确定程序

在资金流水核查中,保荐人和申报会计师将以下情况作为异常标准:

(1)发行人及其子公司大额资金收支是否存在与其经营规模、资产购置、对外投资等不匹配的异常情况;

(2)发行人及其子公司大额资金收支是否存在不受控制或未在其财务核算体系中全面反映的情况,是否存在个人账户;

(3)发行人及其子公司与发行人实际控制人及其配偶、5%以上股东及其配偶、董监高、关键岗位人员、主要销售人员、主要采购人员之间是否存在除分红及领薪等合理原因之外的大额资金往来;

(4)发行人及其子公司是否存在无合理解释的大额资金往来或者大额取现等情形;

(5)发行人实际控制人及其配偶、5%以上股东及其配偶、董监高、关键岗位人员、主要销售人员、主要采购人员是否存在无合理解释的大额资金往来或者大额取现等情形;

(6)发行人实际控制人及其配偶、5%以上股东及其配偶、董监高、关键岗位人员、主要销售人员、主要采购人员与发行人客户及供应商,主要客户及供应商实际控制人、董监高是否存在大额异常资金往来。

若存在上述情况,保荐人及申报会计师逐笔进行核查,核查资金流水的发生交易背景及其合理性、相关账户的实际归属及真实的资金来源。

7、受限情况及替代措施

针对独立董事未提供银行账户流水,保荐人、申报会计师采取了如下替代措施:

(1)结合对发行人及其子公司报告期内的银行流水、银行日记账、序时账的核查,关注独立董事及其控制或担任董监高的公司与发行人及其子公司是否存在大额异常资金往来的情况;

(2)结合对发行人实际控制人及其配偶、5%以上股东及其配偶、董监高、关键岗位人员、主要销售人员、主要采购人员银行流水的核查,关注独立董事及其控制或担任董监高的公司与上述人员是否存在大额异常资金往来的情况。

(二)核查中发现的异常情形,包括但不限于是否存在大额取现、大额收付等情形,是否存在相关个人账户与发行人客户及实际控制人、供应商及实际控制人、发行人股东、发行人其他员工或其他关联自然人的大额频繁资金往来;若存在,请说明对手方情况,相关个人账户的实际归属、资金实际来源、资金往来的性质及合理性,是否存在客观证据予以核实

保荐人、申报会计师获得了上述法人及自然人297个银行账户的银行流水,并将上述银行流水中的交易对方名称与发行人报告期内的全部客户和供应商、主要客户和供应商的实际控制人、发行人股东、发行人其他员工等进行了交叉核查,并对银行流水中的大额资金往来情况进行了逐笔核查,具体核查结果如下:

1、发行人及其子公司的流水核查情况

保荐人、申报会计师获得了发行人及发行人子公司在报告期内银行账户的银行流水,根据核查金额重要性水平进行了核查,其中相关账户大额取现以及大额收付(覆盖报告期各期流入和流出金额70%以上的金额)的资金往来核查情况如下:

(1)大额取现情况

报告期内,公司不存在大额取现的情形。

(2)大额收付情况

报告期内,公司除存在资金拆借和转贷情形外,其他大额收付均与公司正常业务往来相关,不存在其他异常情形。

关于资金拆借和转贷的具体情况,请参见本问询回复之“问题二十四、关于财务内控规范性”。

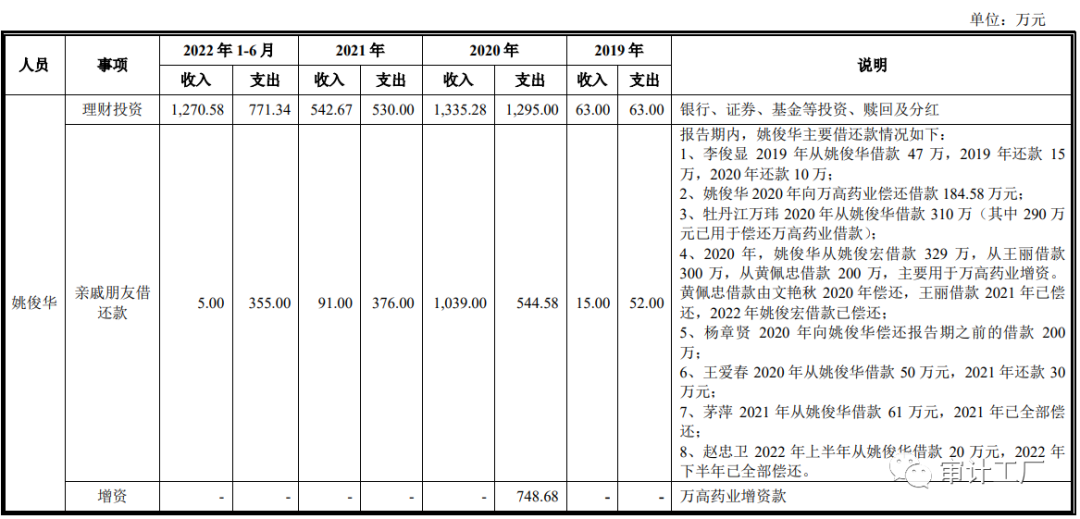

2、发行人控股股东、实际控制人及其配偶的流水核查情况

保荐人、申报会计师获得了发行人控股股东、实际控制人姚俊华及其配偶、公司副总经理文艳秋在报告期内银行账户的银行流水,根据核查金额重要性水平进行了核查,其中相关账户大额取现以及大额收付(单笔金额≥5万元)的资金往来核查情况如下:

(1)大额取现情况

经核查,报告期内,姚俊华在2021年2月1日及2022年1月29日各有一笔20.00万元的取现,均用于春节回老家给亲友发放过年红包。保荐人、申报会计师通过访谈相关人员,对上述事实予以确认,不存在异常情形。

(2)大额收付情况

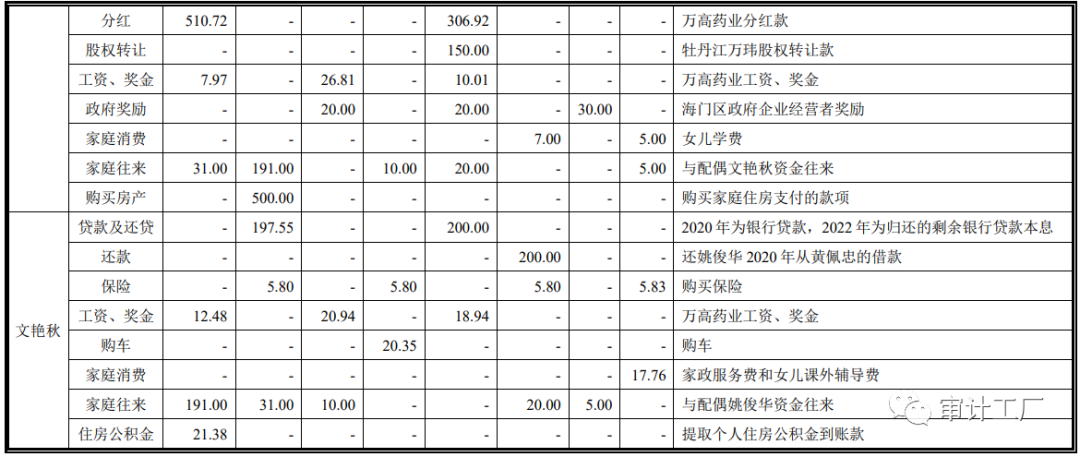

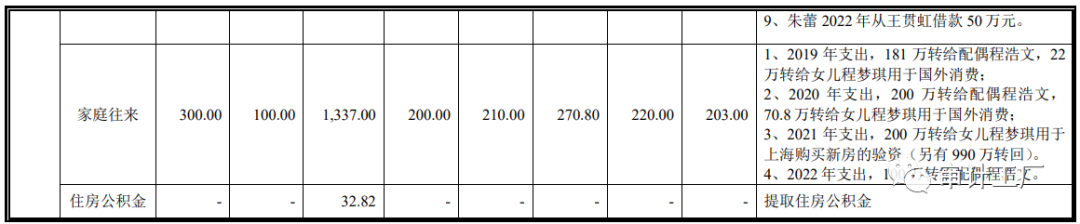

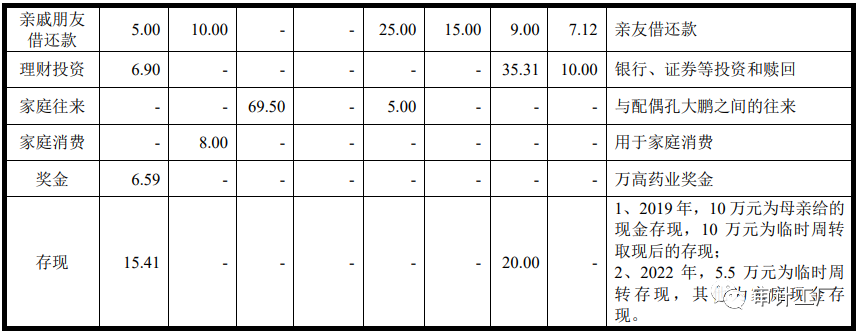

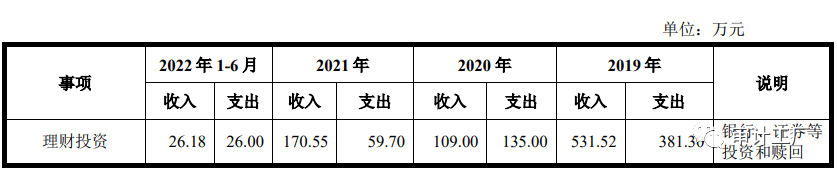

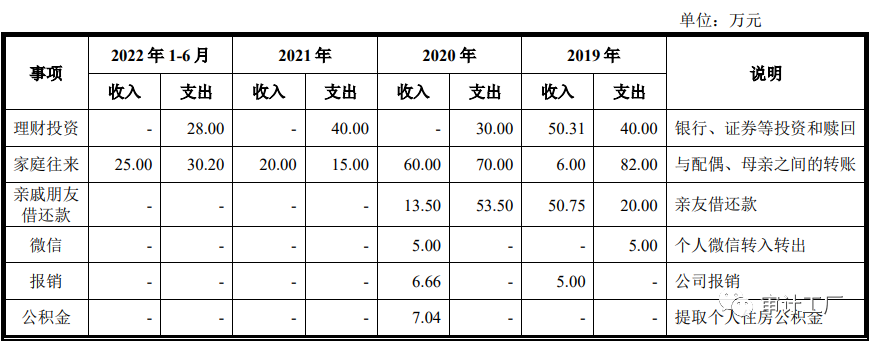

报告期内,姚俊华和文艳秋大额收付主要为理财投资、借还款、购房款以及万高药业的增资和分红等,具体情况如下:

(3)相关个人账户与发行人客户及实际控制人、供应商及实际控制人、发行人股东、发行人其他员工或其他关联自然人的大额频繁资金往来情况

经核查,公司实际控制人姚俊华及其配偶、公司副总经理文艳秋,不存在相关个人账户与发行人客户及实际控制人、供应商及实际控制人、发行人股东、发行人其他员工或其他关联自然人的大额频繁资金异常往来的情况。

3、发行人主要关联方的流水核查情况

保荐人、申报会计师获得了发行人5%以上股东、董事李建新及其配偶茅惠菊、5%以上股东程浩文及其配偶王贯虹、5%以上股东物明福田在报告期内银行账户的银行流水,根据核查金额重要性水平进行了核查,其中相关账户大额取现以及大额收付(自然人单笔金额≥5万元,法人单笔金额≥20万元)的资金往来核查情况如下:

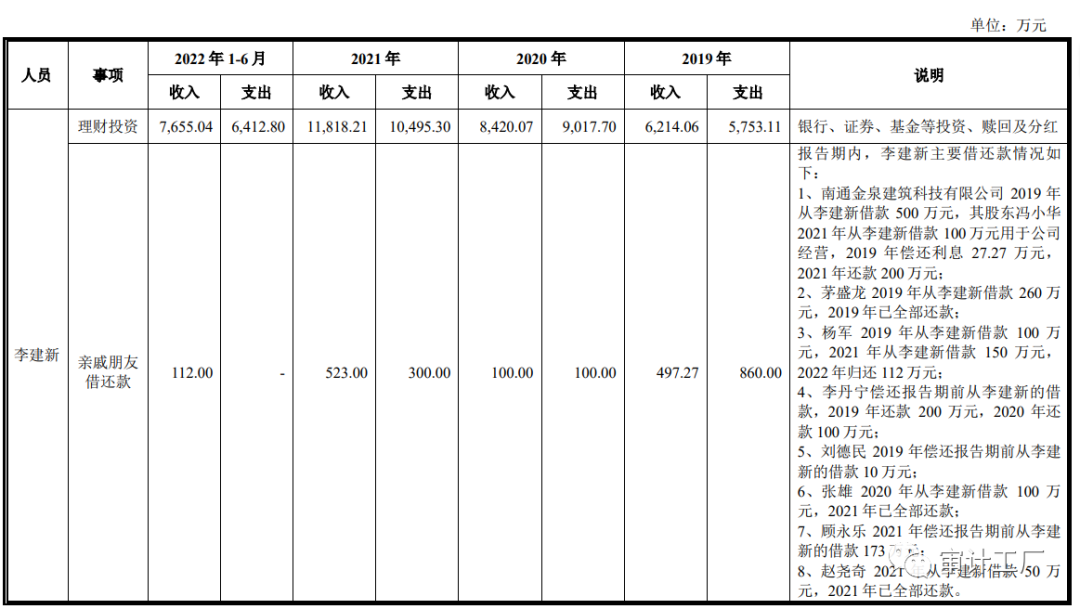

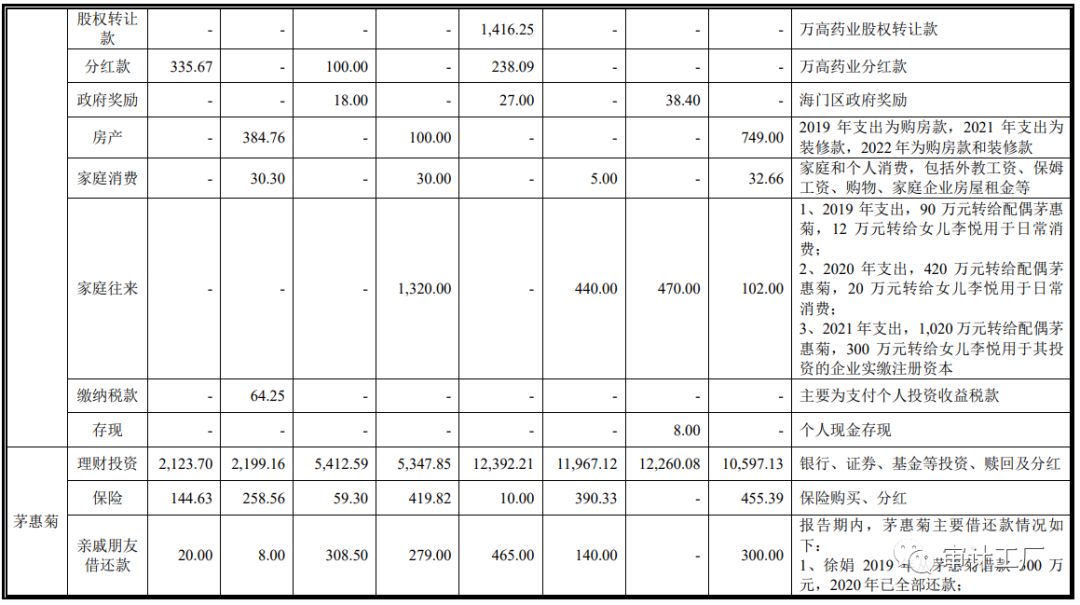

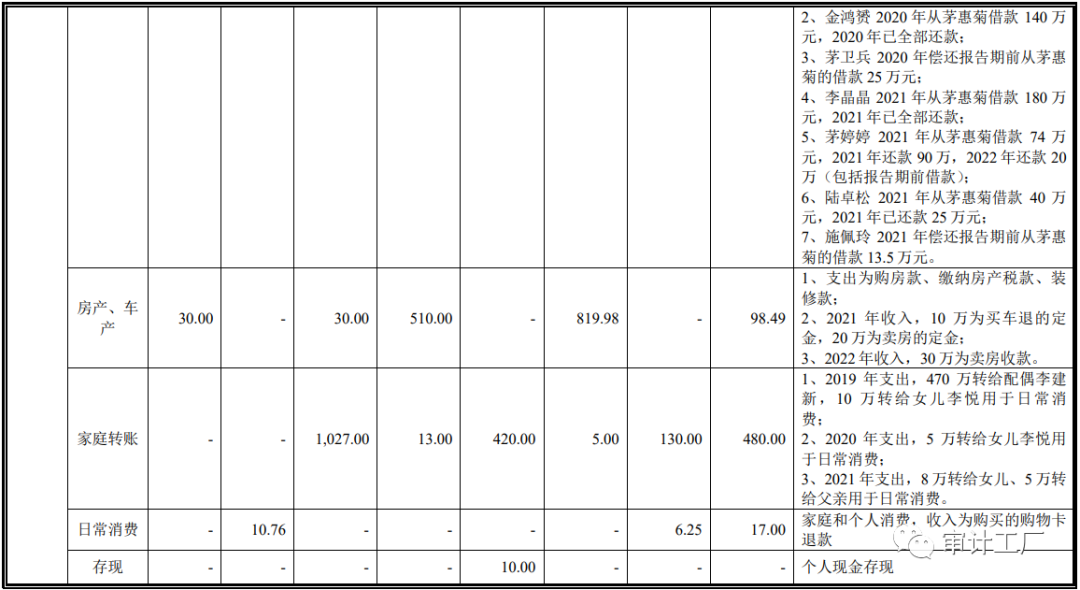

(1)5%以上股东、董事李建新及其配偶茅惠菊的流水核查情况

①大额取现情况

报告期内,李建新2022年3月取现27.21万元,用于支付个人购入房产的装修支出;茅惠菊2022年1月取现5万元,用于春节消费。保荐人、申报会计师通过访谈、获取购房协议及装修支出,对上述事实予以确认,不存在异常情形。

②大额收付情况

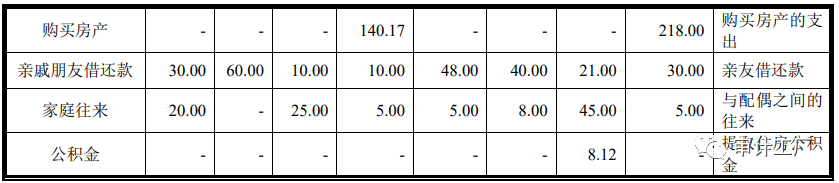

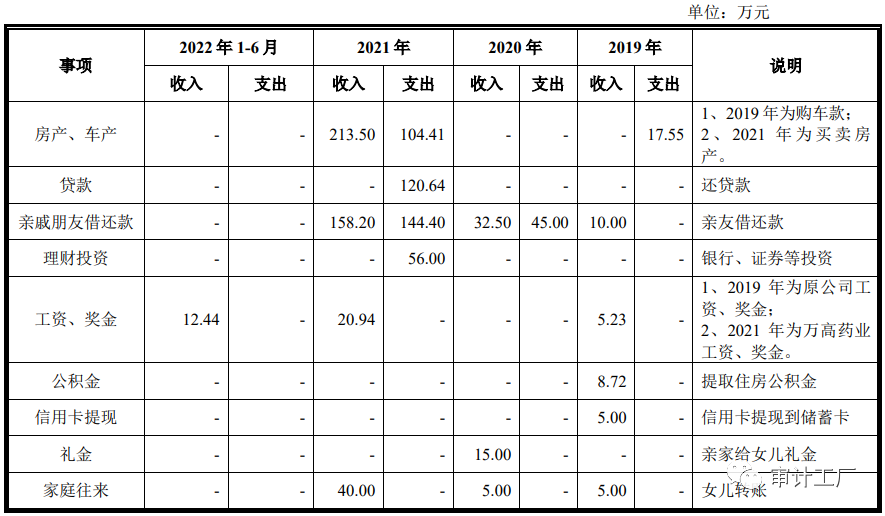

报告期内,李建新和茅惠菊的大额收付主要为理财投资、借还款等,具体情况如下:

③相关个人账户与发行人客户及实际控制人、供应商及实际控制人、发行人股东、发行人其他员工或其他关联自然人的大额频繁资金往来情况

5%以上股东、董事李建新及其配偶茅惠菊,不存在相关个人账户与发行人客户及实际控制人、供应商及实际控制人、发行人股东、发行人其他员工或其他关联自然人的大额频繁资金异常往来的情况。

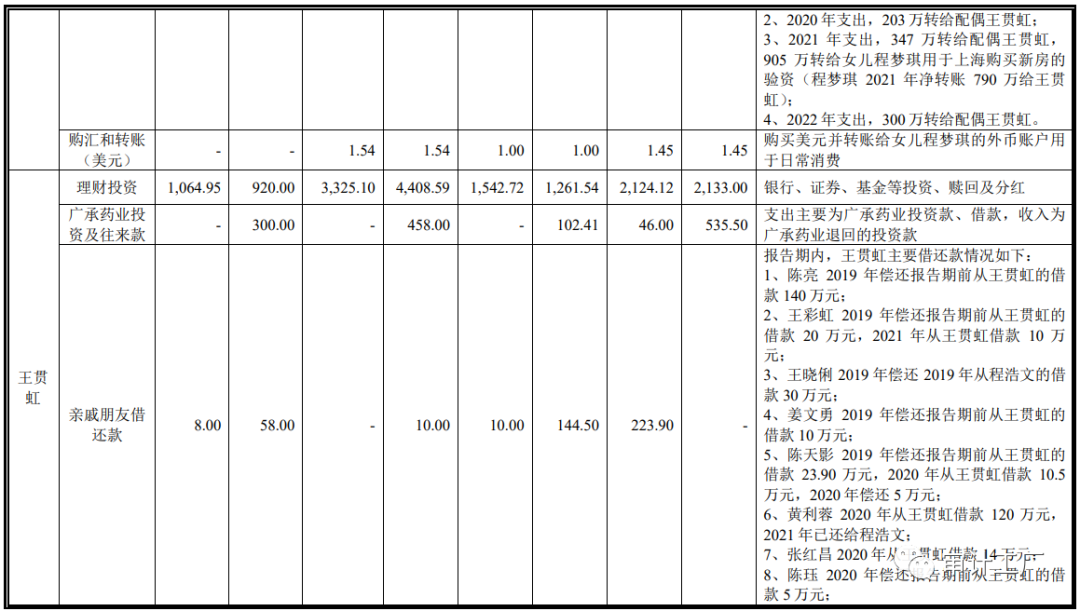

(2)5%以上股东程浩文及其配偶王贯虹的流水核查情况

①大额取现情况

2019年,程浩文存在取现5万元用于个人消费的情况,经核查无异常。

②大额收付情况

报告期内,程浩文和王贯虹的大额收付主要为理财投资、对王贯虹控制的企业江苏广承药业有限公司的投资和借款往来,以及借还款等,具体情况如下:

③相关个人账户与发行人客户及实际控制人、供应商及实际控制人、发行人股东、发行人其他员工或其他关联自然人的大额频繁资金往来情况

5%以上股东程浩文及其配偶王贯虹,不存在相关个人账户与发行人客户及实际控制人、供应商及实际控制人、发行人股东、发行人其他员工或其他关联自然人的大额频繁资金异常往来的情况。

(3)5%以上股东物明福田的流水核查情况

①大额取现情况

报告期内,物明福田不存在大额取现情形。

②大额收付情况

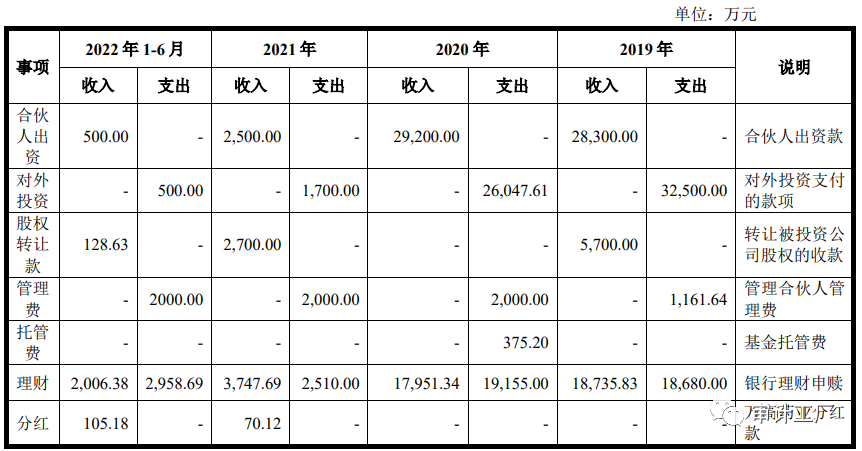

报告期内,物明福田的大额收付主要为合伙人出资、对外投资、理财、股权转让、管理费等,具体情况如下:

③相关账户与发行人客户及实际控制人、供应商及实际控制人、发行人股东、发行人其他员工或其他关联自然人的大额频繁资金往来情况

5%以上股东物明福田,不存在相关账户与发行人客户及实际控制人、供应商及实际控制人、发行人股东、发行人其他员工或其他关联自然人的大额频繁资金异常往来的情况。

(4)实际控制人控制的其他企业牡丹江万玮的流水核查情况

①大额取现情况

报告期内,牡丹江万玮不存在大额取现情形。

②大额收付情况

报告期内,牡丹江万玮的大额收付主要为借姚俊华款项和偿还公司借款等,具体情况如下:

③相关账户与发行人客户及实际控制人、供应商及实际控制人、发行人股东、发行人其他员工或其他关联自然人的大额频繁资金往来情况

牡丹江万玮不存在相关账户与发行人客户及实际控制人、供应商及实际控制人、发行人股东、发行人其他员工或其他关联自然人的大额频繁资金异常往来的情况。

4、发行人董事、监事、高级管理人员、关键岗位人员、销售人员、采购人员的流水核查情况

保荐人、申报会计师获得了发行人董事、监事、高级管理人员、关键岗位人员、主要销售人员、主要采购人员在报告期内银行账户的银行流水,根据核查金额重要性水平进行了核查,其中相关账户大额取现以及大额收付(单笔金额≥5万元)的资金往来核查情况如下:

(1)发行人董事、副总经理、销售负责人李晶的流水核查情况

①大额取现情况

报告期内,李晶不存在大额取现情形。

②大额收付情况

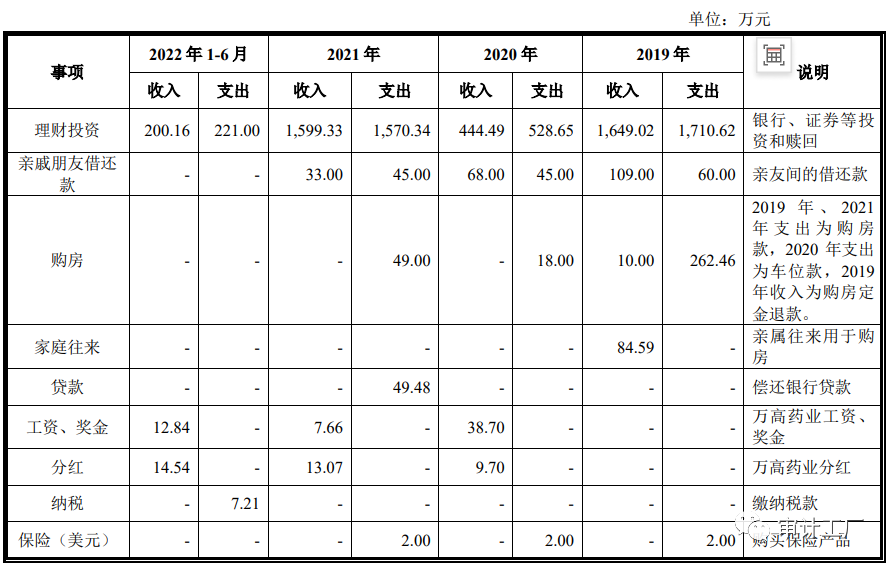

报告期内,李晶的大额收付主要为理财投资、亲友借还款、购房等,具体情况如下:

③相关账户与发行人客户及实际控制人、供应商及实际控制人、发行人股东、发行人其他员工或其他关联自然人的大额频繁资金往来情况

发行人董事、副总经理、销售负责人李晶,不存在相关账户与发行人客户及实际控制人、供应商及实际控制人、发行人股东、发行人其他员工或其他关联自然人的大额频繁资金异常往来的情况。

(2)发行人董事、董事会秘书高连娣的流水核查情况

①大额取现情况

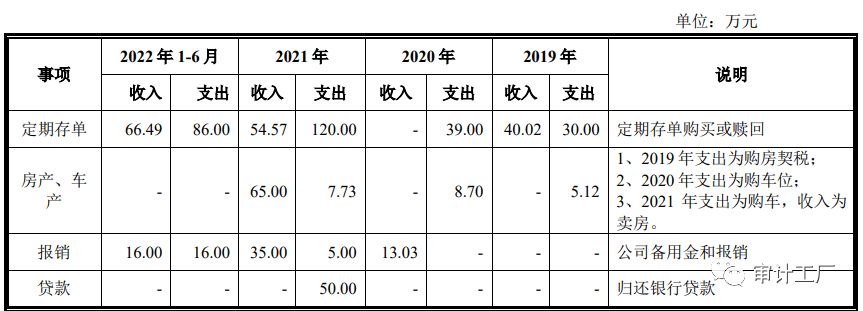

报告期内,高连娣存在取现后购买银行定期存单、支付购房款等的情况。报告期各期,高连娣分别取现43.32万元、15.80万元、29.08万元、5.50万元,其中,42.66万元购买银行定期存单,25.54万元存入配偶孔大鹏账户用于支付购房款,15.50万元临时周转后存现,10万元用于家庭消费(买家具、支付孩子钢琴费等)。保荐人、申报会计师获取了定期存单凭证、孔大鹏账户对应的存现记录、购房转账记录、购房合同,时间和金额具有匹配性。

综上,高连娣的大额取现无异常。

②大额收付情况

报告期内,高连娣大额收付主要为购买赎回定期存单、房产车产等,具体情况如下:

③相关账户与发行人客户及实际控制人、供应商及实际控制人、发行人股东、发行人其他员工或其他关联自然人的大额频繁资金往来情况

发行人董事、董事会秘书高连娣,不存在相关账户与发行人客户及实际控制人、供应商及实际控制人、发行人股东、发行人其他员工或其他关联自然人的大额频繁资金异常往来的情况。

(3)发行人监事、采购负责人郝丽芳的流水核查情况

①大额取现情况

报告期内,郝丽芳2019年存在取现17万元用于装修、购买家具等,保荐人获取了购买的房产相关凭证、装修合同,与取现时间进行比对,具有匹配性,郝丽芳的大额取现无异常。

②大额收付情况

报告期内,郝丽芳大额资金收付主要为理财投资、购买房产等,具体情况如下:

③相关账户与发行人客户及实际控制人、供应商及实际控制人、发行人股东、发行人其他员工或其他关联自然人的大额频繁资金往来情况

发行人监事、采购负责人郝丽芳,不存在相关账户与发行人客户及实际控制人、供应商及实际控制人、发行人股东、发行人其他员工或其他关联自然人的大额频繁资金异常往来的情况。

(4)发行人监事宋金荧的流水核查情况

①大额取现情况

报告期内,宋金荧不存在大额取现情形。

②大额收付情况

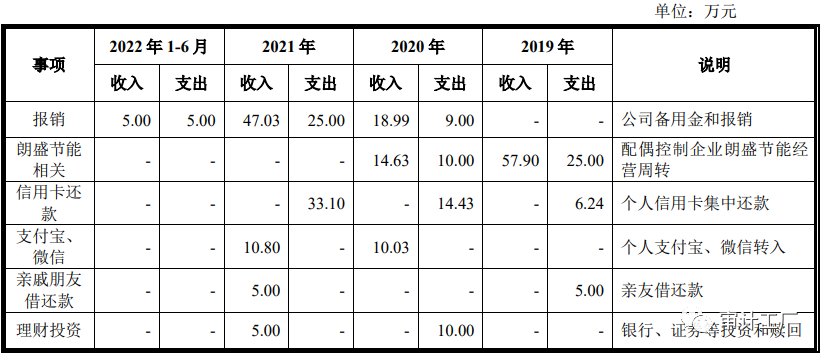

报告期内,宋金荧大额资金收付主要为家族企业经营周转款、报销款等,具体情况如下:

③相关账户与发行人客户及实际控制人、供应商及实际控制人、发行人股东、发行人其他员工或其他关联自然人的大额频繁资金往来情况

发行人监事宋金荧,不存在相关账户与发行人客户及实际控制人、供应商及实际控制人、发行人股东、发行人其他员工或其他关联自然人的大额频繁资金异常往来的情况。

(5)发行人监事、销售人员谢斌的流水核查情况

①大额取现情况

报告期内,谢斌不存在大额取现情形。

②大额收付情况

报告期内,谢斌大额收付主要为理财投资、家庭往来等,具体情况如下:

③相关账户与发行人客户及实际控制人、供应商及实际控制人、发行人股东、发行人其他员工或其他关联自然人的大额频繁资金往来情况

发行人监事、销售人员谢斌,不存在相关账户与发行人客户及实际控制人、供应商及实际控制人、发行人股东、发行人其他员工或其他关联自然人的大额频繁资金异常往来的情况。

(6)发行人副总经理李艳玲的流水核查情况

①大额取现情况

报告期内,李艳玲不存在大额取现情形。

②大额收付情况

报告期内,李艳玲大额收付主要为买卖房产、还贷款、借还款等,具体情况如下:

③相关账户与发行人客户及实际控制人、供应商及实际控制人、发行人股东、发行人其他员工或其他关联自然人的大额频繁资金往来情况

经核查,发行人销售人员不存在相关账户与发行人客户及实际控制人、供应商及实际控制人、发行人股东、发行人其他员工或其他关联自然人的大额频繁资金往来的情况。

综上,发行人及其控股股东、实际控制人及其配偶、发行人主要关联方、董事、监事、高级管理人员、关键岗位人员、销售人员、采购人员等开立或控制的银行账户流水不存在异常情形,对于大额取现、大额收付,均有资金往来的客观证据予以核实,不存在相关账户与发行人客户及实际控制人、供应商及实际控制人、发行人股东、发行人其他员工或其他关联自然人异常的大额频繁资金往来的情形。

(三)结合上述情况,进一步说明针对发行人是否存在资金闭环回流、是否存在体外资金循环形成销售回款或承担成本费用、是否存在股份代持、实际控制人是否存在大额未偿债务等情形所采取的具体核查程序、各项核查措施的覆盖比例和确认比例、获取的核查证据和核查结论,并就发行人内部控制是否健全有效、发行人财务报表是否存在重大错报风险发表明确意见。

1、发行人是否存在资金闭环回流、是否存在体外资金循环形成销售回款或承担成本费用

针对发行人是否存在资金闭环回流、是否存在体外资金循环形成销售回款或承担成本费用的情形,保荐人、申报会计师履行了如下核查程序:

(1)获取了发行人及其子公司的银行流水,将银行流水与记账凭证双向核对,检查记账凭证、记账金额与交易金额是否一致。报告期内,发行人银行流水核查金额分别占发行人资金流水总额的72.30%、72.67%、74.36%、72.30%;

(2)检查发行人及其子公司银行流水交易对手方与发行人客户、供应商清单比对,检查交易对方是否为公司真实客户或供应商,确认交易性质是否具备合理性;检查发行人及其子公司的流水是否有其他大额异常情形,确认发行人是否存在资金闭环回流的情形;

(3)获取发行人控股股东、实际控制人及其配偶、发行人主要关联方、董监高与关键岗位人员的银行流水,检查交易对方是否为客户、供应商,或主要客户和供应商的实际控制人、股东、董监高;检查相关流水是否有其他大额异常情形,确认发行人是否存在资金闭环回流、体外资金循环形成销售回款或承担成本费用的情形;

(4)对发行人主要客户与供应商进行访谈,确认其是否存在与发行人实际控制人、董事、监事、高级管理人员与核心人员存在经济往来或其他交易,报告期内,已访谈客户销售收入占营业收入的比例分别为61.99%、67.89%、73.32%、71.90%,已访谈供应商对应采购金额占各期总采购额的比例分别为79.68%、80.09%、78.39%、74.16%。

经核查,保荐人、申报会计师认为:发行人不存在资金闭环回流、体外资金循环形成销售回款或承担成本费用的情况。

2、发行人是否存在股份代持

针对发行人是否存在股份代持的情形,保荐人、申报会计师履行了如下核查程序:

(1)获取发行人历年的增资入股资料,包括增资协议、股权转让协议、银行回单、公司章程、验资报告等,检查股东出资及分红情况,核查发行人是否存在股份代持情形;

(2)获取发行人控股股东、实际控制人及其配偶、发行人主要关联方、董监高与关键岗位人员的银行流水,确认是否存在大额异常情况;

(3)访谈所有股东,并获取相关声明,确认是否存在股份代持情形。

经核查,保荐人、申报会计师认为:发行人不存在股份代持的情况。

3、发行人实际控制人是否存在大额未偿债务

针对发行人实际控制人是否存在大额未偿债务,保荐人、申报会计师履行了如下核查程序:

(1)获取了发行人实际控制人及其配偶的银行流水,确认其是否存在大额借款尚未归还的情况;

(2)获取了发行人实际控制人及其配偶的个人征信报告,确认是否存在大额未偿债务;

(3)检索中国裁判文书网、中国执行信息公开网、信用中国,核查发行人实际控制人及其配偶是否存在因债务纠纷被起诉或被强制执行的情形。

经核查,保荐人、申报会计师认为:发行人实际控制人不存在大额未偿债务。

4、发行人内部控制是否健全有效、发行人财务报表是否存在重大错报风险

发行人内部控制是否健全有效、发行人财务报表是否存在重大错报风险,保荐人和申报会计师查阅了公司《财务管控制度》《采购管理规程》《采购验收管理制度》《销售业务管理制度》和《质量管理部工作细则》《质量控制部工作细则》等内控制度。针对发行人内控制度的执行情况,随机抽取样本执行了穿行测试与控制测试;针对银行存款、应收账款、主营业务收入、管理费用、销售费用、财务费用等主要会计科目通过抽样检查,实施了分析、细节测试、函证走访以及截止测试等程序。

申报会计师对公司截至报告期末的内部控制进行了鉴证,出具了天职业字[2022]38720-4号《江苏万高药业股份有限公司内部控制鉴证报告》,认为:万高药业按照《企业内部控制基本规范》及相关规定于2022年6月30日在所有重大方面保持了有效的与财务报告有关的内部控制。

经核查,保荐人和申报会计师认为:发行人内部控制健全有效,发行人财务报表不存在重大错报风险。

来源:审计工厂

事务所手机版

共绘网手机版

共绘网微博

事务所

事务所 服务电话

服务电话 QQ在线

QQ在线