-

服务热线:0755--83487163 / 82911663

服务热线:0755--83487163 / 82911663

北交所IPO审核问答30条全文公开!负面行业清单出炉!

北交所IPO审核问答30条全文公开!负面行业清单出炉!

发布日期:2022-05-16浏览次数:3991

高粮价预警:用不起化肥,全球水稻产量将减产10%

高粮价预警:用不起化肥,全球水稻产量将减产10%

发布日期:2022-04-21浏览次数:3146

中小企业经营调查:多地出台“纾困”计划,期待打通物流“堵点”

中小企业经营调查:多地出台“纾困”计划,期待打通物流“堵点”

发布日期:2022-04-21浏览次数:3072

人民币中间价连续两日下调 不存在长期贬值的基础

人民币中间价连续两日下调 不存在长期贬值的基础

发布日期:2022-04-21浏览次数:3023

发布日期:2022-08-25浏览次数:2030

发布日期:2022-12-01浏览次数:1976

发布日期:2022-12-06浏览次数:1859

发布日期:2022-08-24浏览次数:1705

发布日期:2022-11-22浏览次数:1658

发布日期:2022-11-30浏览次数:1578

2023年12月22日,中国证监会发布了修订后的《公开发行证券的公司信息披露编报规则第15号——财务报告的一般规定(2023年修订)》(以下简称“15号文”或“新规定”)。15号文上一次修订是在2014年,随着资本市场改革不断深化,全面实行股票发行注册制正式实施,对公司会计信息披露也提出更高要求。为提高财务报告编制质量,证监会对15号文进行修订。

15号文的适用范围包括已经在中国境内上市的公司、拟在各板块申请上市的公司等,影响范围广泛。

新修订的15号文自公布之日起施行,2014 年 12 月 25 日发布的《公开发行证券的公司信息披露编报规则第 15 号——财务报告的一般规定(2014 年修订)》(证监会公告〔2014〕54 号,以下简称“原规定”)、2013 年 9 月 12 日发布的《公开发行证券的公司信息披露解释性公告第 2 号——财务报表附注中政府补助相关信息的披露》(证监会公告〔2013〕38 号)(以下简称“《解释公告2号》”)、2013 年 12 月 23 日发布的《公开发行证券的公司信息披露解释性公告第 4 号——财务报表附注中分步实现企业合并相关信息的披露》(证监会公告〔2013〕48号)(以下简称“《解释公告4号》”)、2013 年 12 月 23 日发布的《公开发行证券的公司信息披露解释性公告第 5 号——财务报表附注中分步处置对子公司投资至丧失控制权相关信息的披露》(证监会公告〔2013〕48 号)(以下简称“《解释公告5号》”)同时废止。

上市公司在披露定期报告时,应当在财务报表附注中披露执行本规则对可比会计期间主要财务数据的影响数。

本次主要修订内容

► 在总则中明确重要性判断原则。

对于披露事项涉及重要性标准判断的,公司应披露重要性标准确定方法和选择依据。

► 减少冗余信息披露。

简化公司基本情况等披露要求,对于其他规则已明确要披露的信息不再要求重复披露,提升财务报告可读性。

本次修订将部分《公开发行证券的公司信息披露解释性公告》的内容提炼后纳入15号文的相关章节。包括:

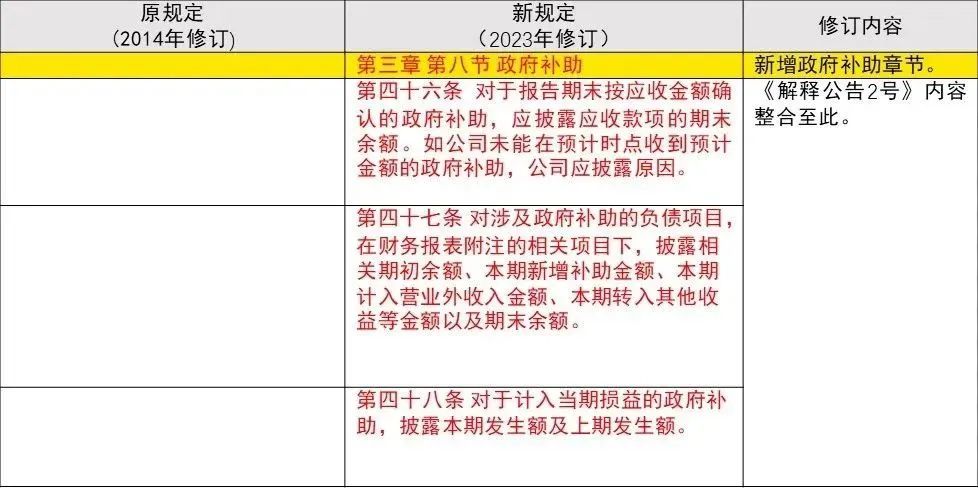

Ø 《解释公告2号》——新增第三章第八节政府补助

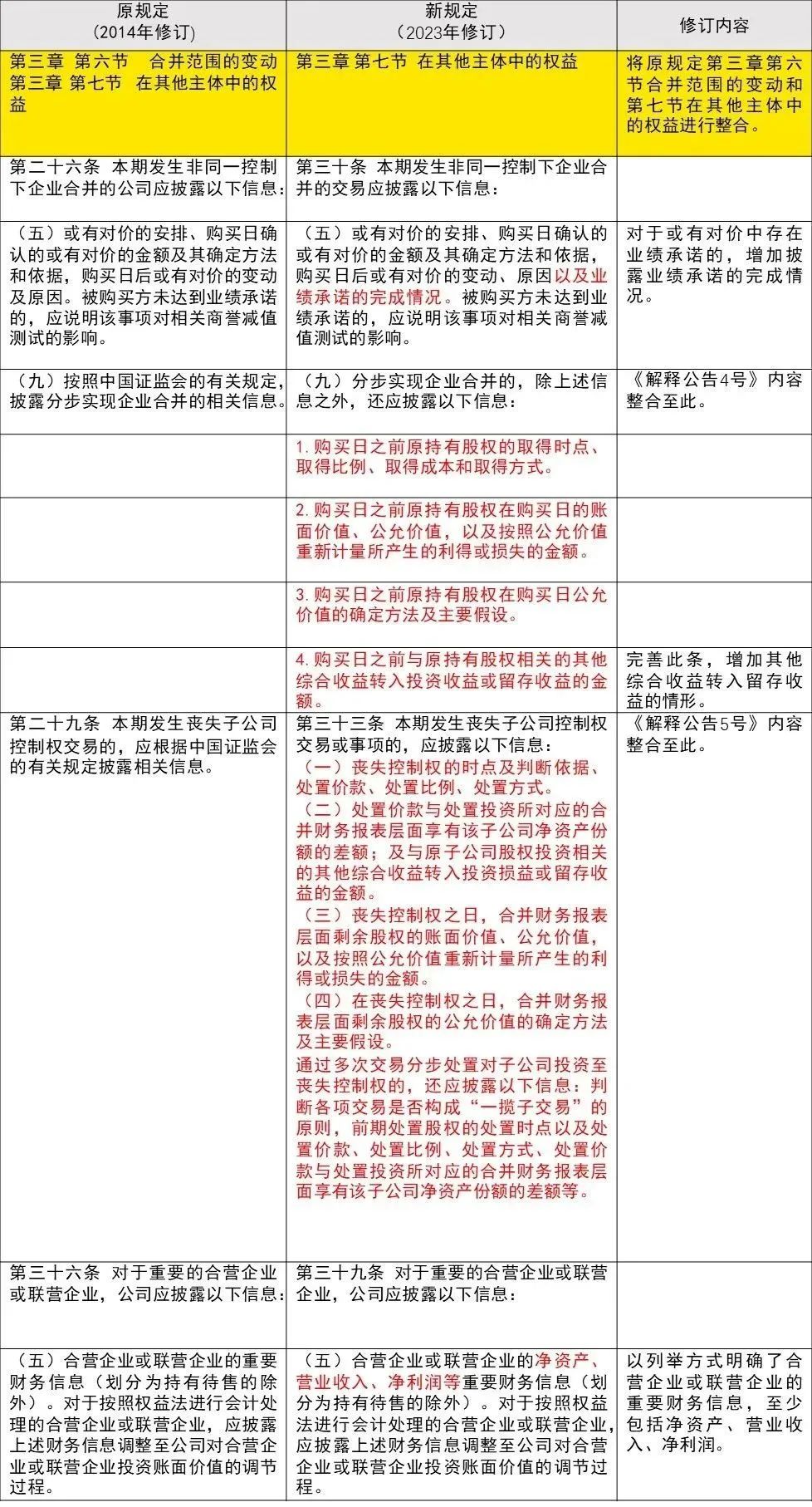

Ø 《解释公告4号》——整合至第三章第七节第三十条。

Ø 《解释公告5号》——整合至第三章第七节第三十三条。

► 压缩模版化披露空间。

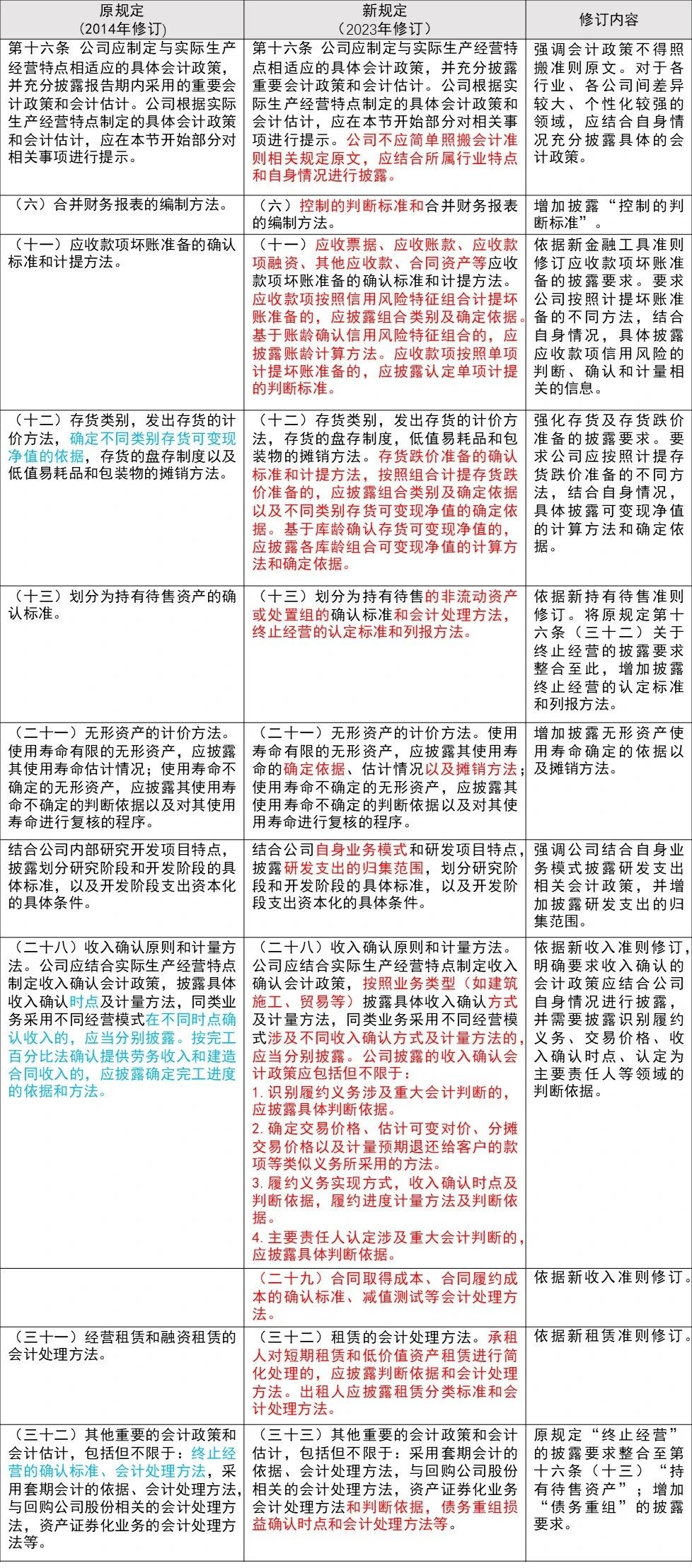

对于收入、应收款项坏账准备、存货跌价准备等各行业、公司间差异较大、个性化较强的会计政策,要求公司结合自身情况充分披露其相关确认原则、计量方法及依据,不得照搬照抄《企业会计准则》。

► 细化重要报表项目附注披露要求:

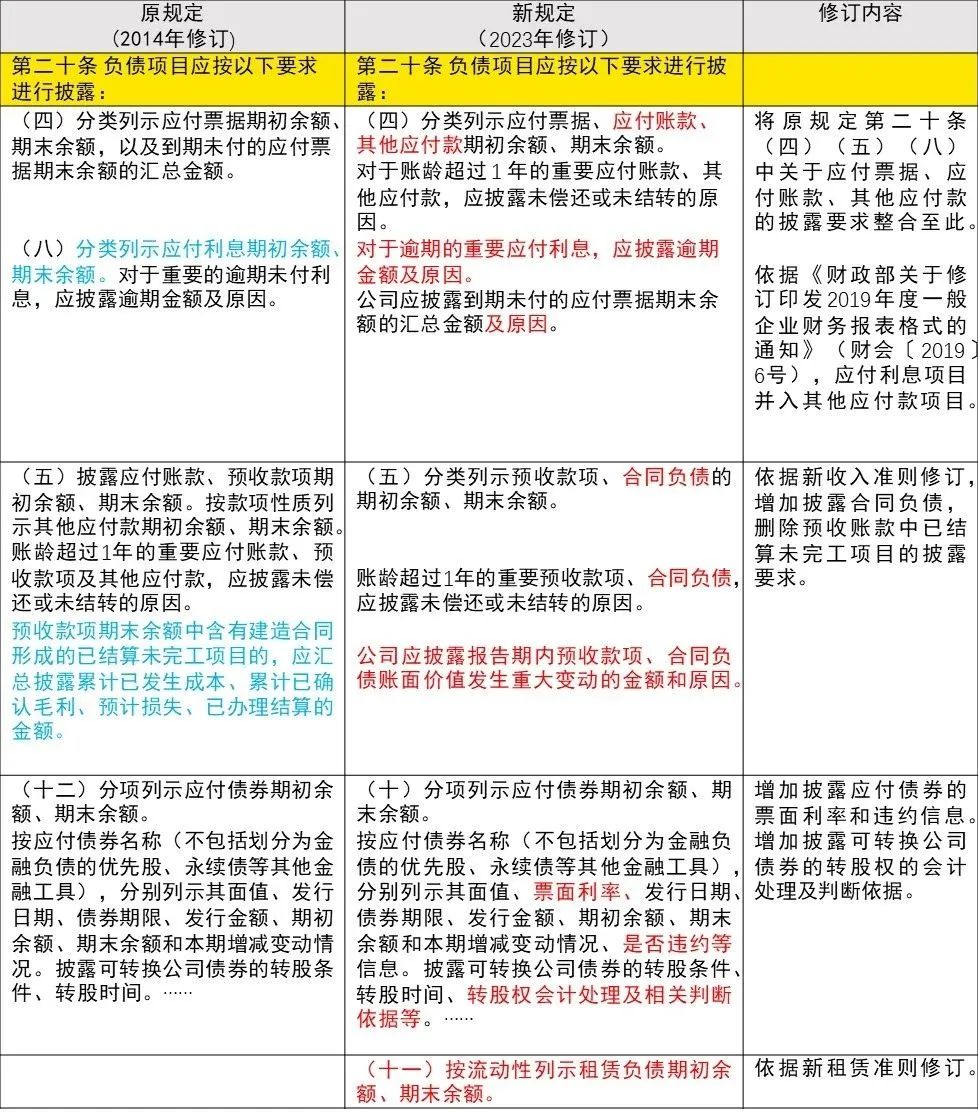

Ø 强化应收款项、存货、投资性房地产、长期股权投资相关信息披露要求;

Ø 要求披露重要资产的减值测试情况、减值过程中使用的关键参数及确定依据等;例如:

ü 对长期股权投资、采用成本计量模式的投资性房地产、固定资产、在建工程、无形资产等长期资产的减值情况信息进行统一梳理和规范,要求披露减值测试过程中使用的具体方法、关键参数及确定依据等重要信息。

ü 细化商誉减值测试的披露要求,强调根据每项商誉的具体情况分别详细披露减值测试过程中资产组的构成、可收回金额的具体确定方法,关键参数及确定依据等重要信息。

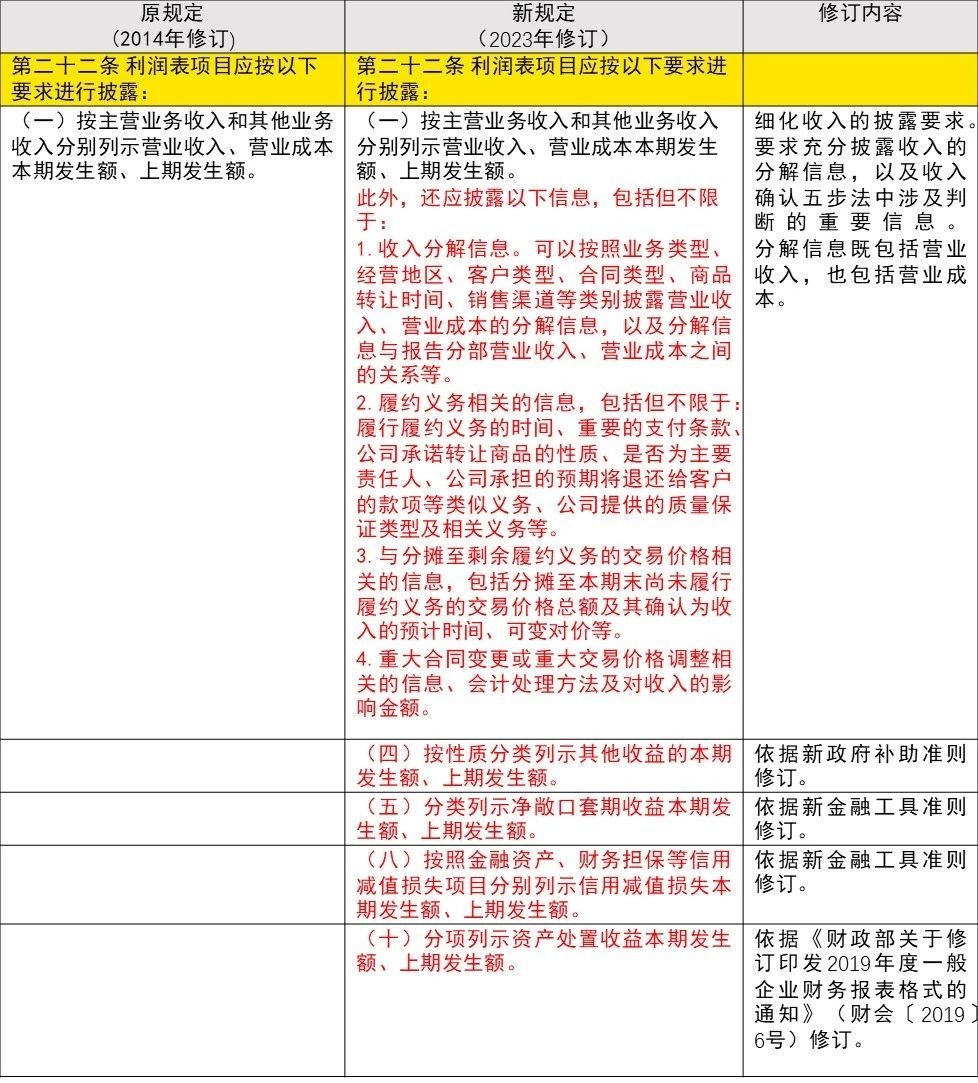

Ø 要求充分披露收入、成本的分解信息,以及收入确认五步法中涉及重大判断的重要信息;

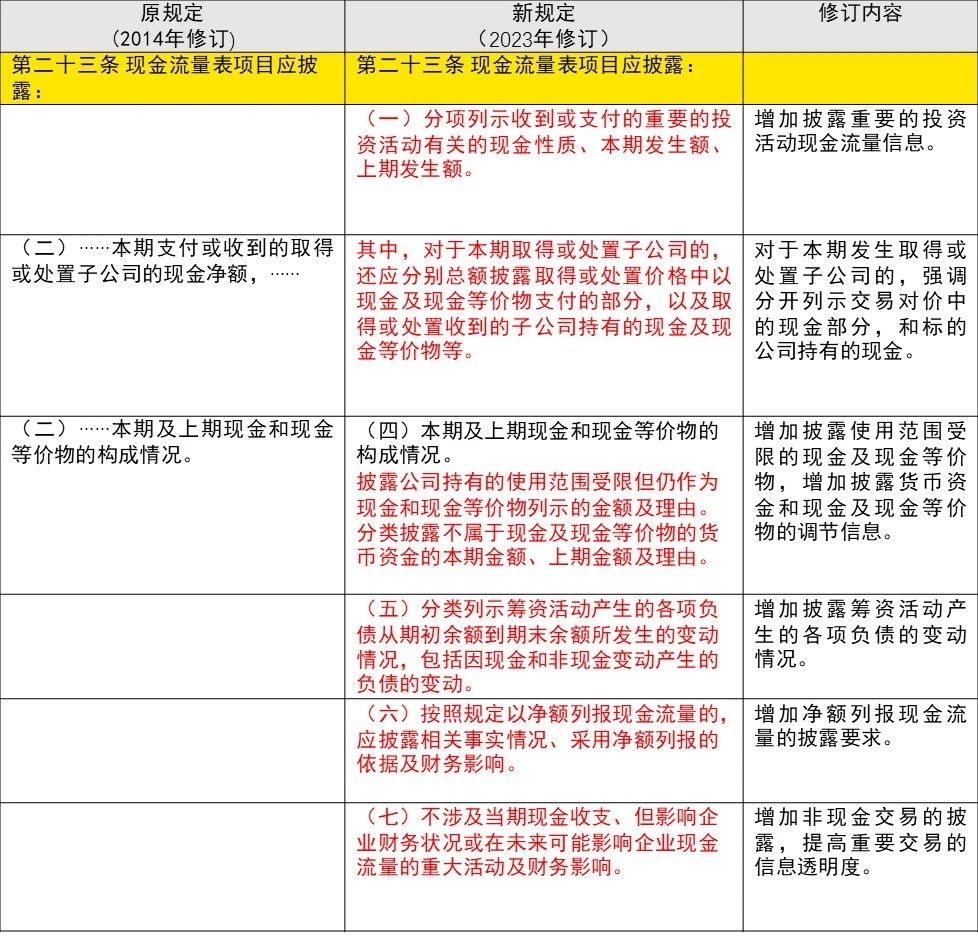

Ø 优化现金流量表披露要求,紧跟会计准则最新修订,借鉴跨国企业信息披露方式,增加对不涉及当期现金收支、但影响财务状况的重大活动的信息披露,提高重要交易信息的透明度。

Ø 完善政府补助、套期、股份支付等重要事项的相关信息披露要求。

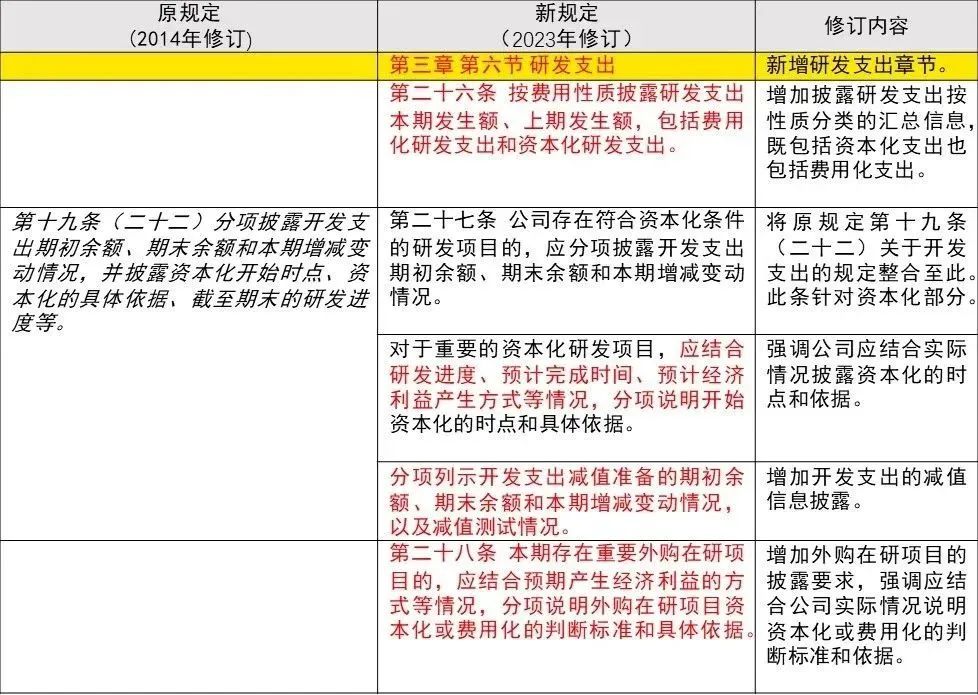

► 增设专节明确研发支出附注信息披露要求。

为引导市场各方恰当评价公司科技创新能力,单独新增关于研发支出相关信息披露的章节(第三章第六节),将原规定中关于开发支出资本化等信息披露要求整合至此,并要求全面披露研发支出的归集范围、金额增减变动、资本化费用化判断标准及依据、减值测试情况等重要信息。

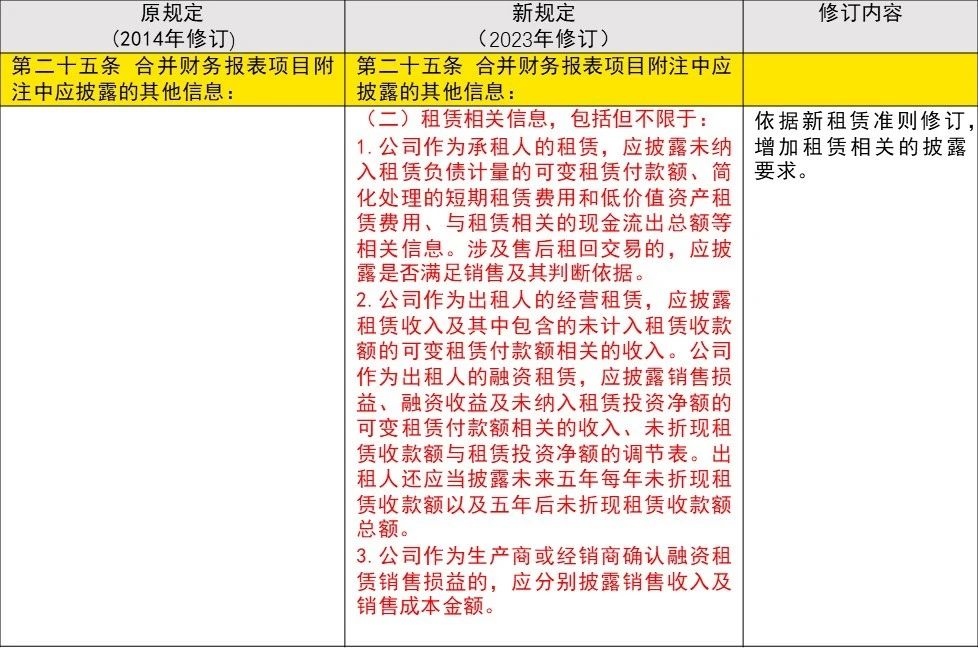

► 基于财政部于2017年印发的《企业会计准则第22号——金融工具确认和计量》(财会〔2017〕7号)《企业会计准则第23号——金融资产转移》(财会〔2017〕8号)《企业会计准则第24号——套期会计》(财会〔2017〕9号)《企业会计准则第37号——金融工具列报》(财会〔2017〕14号)(以下统称“新金融工具准则”)《企业会计准则第14号——收入》(财会〔2017〕22号,以下称“新收入准则”),以及于2018年印发的《企业会计准则第21号——租赁》(财会〔2018〕35号,以下称“新租赁准则”)的新规定完善15号文中的披露要求。

► 结合近年资本市场监管规则的调整,对企业合并、在其他主体中的权益、政府补助等披露要求予以完善,保持监管规则协调一致。

第三章 财务报表附注

► 第三节 重要会计政策及会计估计

第三章 财务报表附注

► 第五节 合并财务报表项目附注

Ø 资产项目披露要求:

第三章 财务报表附注

► 第五节 合并财务报表项目附注

Ø 负债项目披露要求:

第三章 财务报表附注

► 第五节 合并财务报表项目附注

Ø 利润表项目披露要求:

第三章 财务报表附注

► 第五节 合并财务报表项目附注

Ø 现金流量表项目披露要求:

第三章 财务报表附注

► 第五节 合并财务报表项目附注

Ø 其他披露要求:

第三章 财务报表附注

► 第六节 研发支出

第三章 财务报表附注

► 第七节 在其他主体中的权益

第三章 财务报表附注

► 第八节 政府补助

第三章 财务报表附注

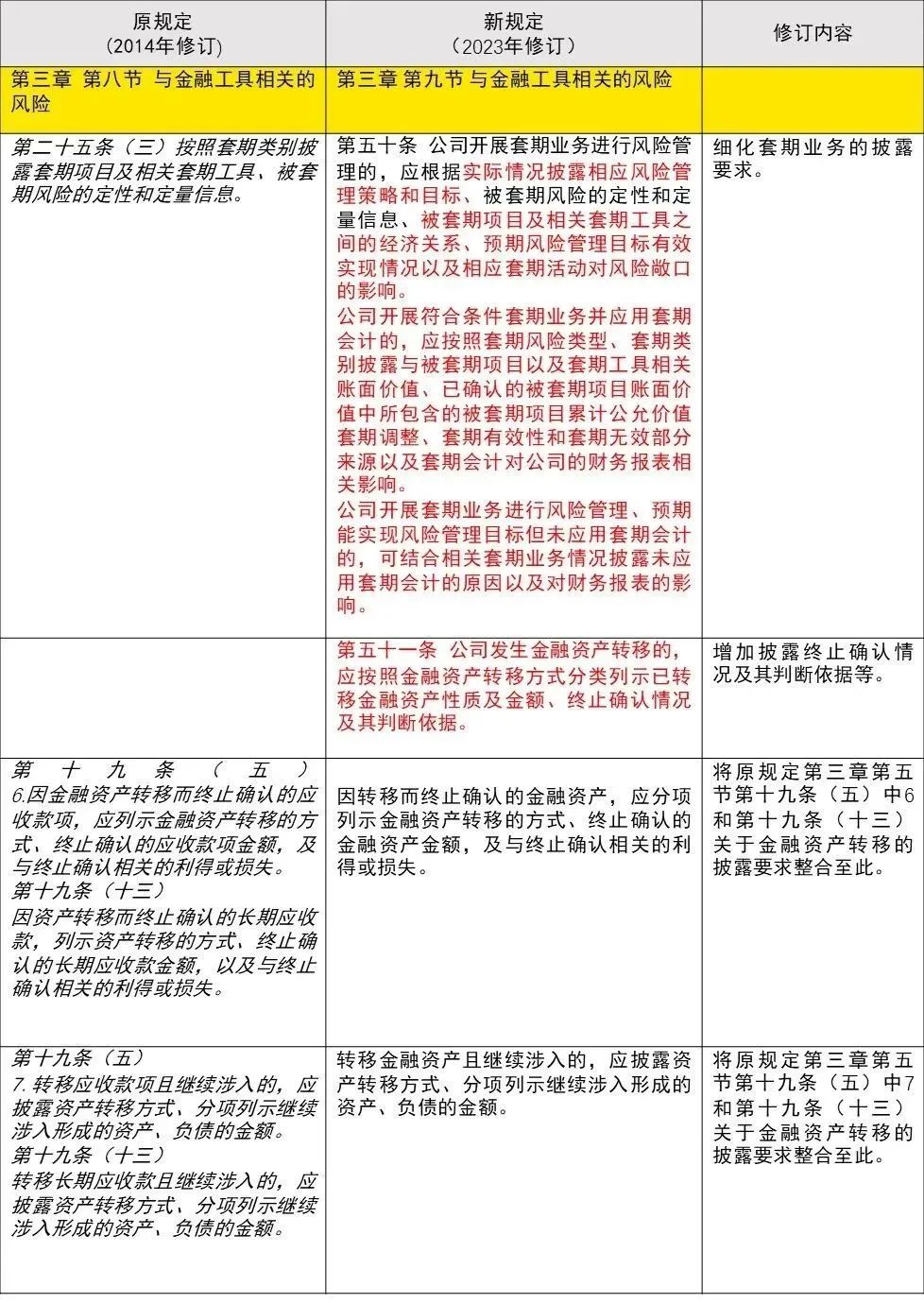

► 第九节 与金融工具相关的风险

第三章 财务报表附注

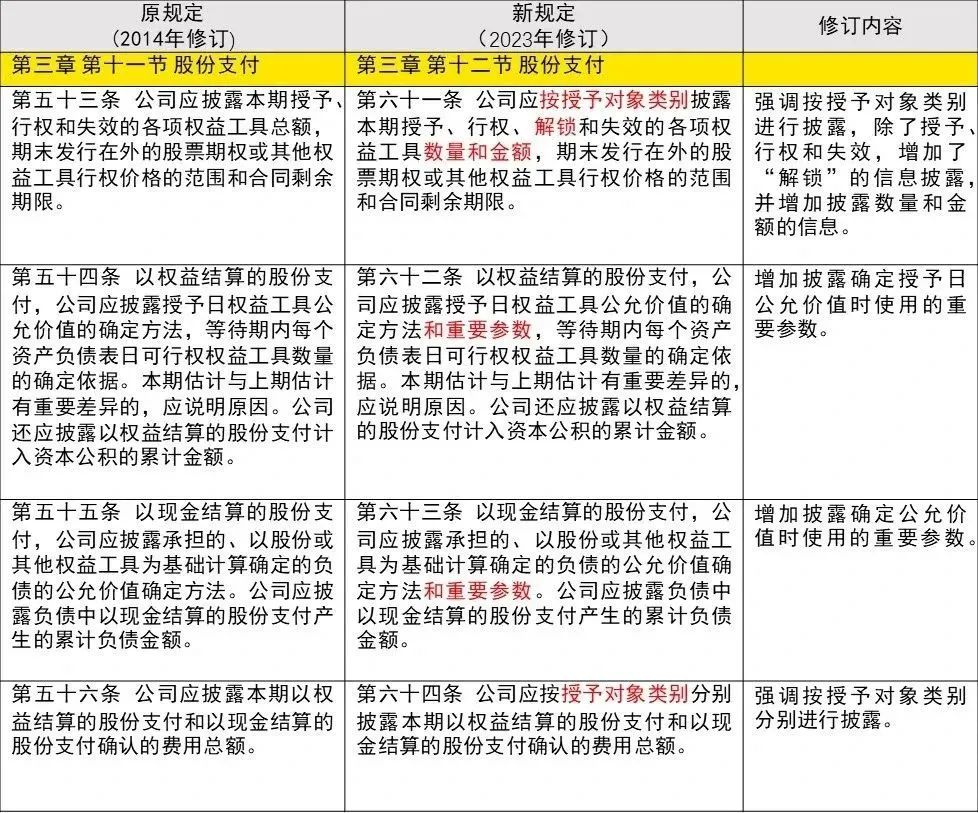

► 第十二节 股份支付

来源:会计雅苑

事务所手机版

共绘网手机版

共绘网微博

事务所

事务所 服务电话

服务电话 QQ在线

QQ在线