-

服务热线:0755--83487163 / 82911663

服务热线:0755--83487163 / 82911663

发布日期:2022-04-21浏览次数:14851

发布日期:2022-04-21浏览次数:9678

发布日期:2025-07-29浏览次数:7195

发布日期:2022-04-21浏览次数:6957

发布日期:2022-04-21浏览次数:6832

发布日期:2022-04-21浏览次数:6686

发布日期:2022-04-21浏览次数:6648

发布日期:2022-04-21浏览次数:6524

发布日期:2025-05-21浏览次数:5409

发布日期:2022-04-21浏览次数:4788

01

18种主要税种的归集

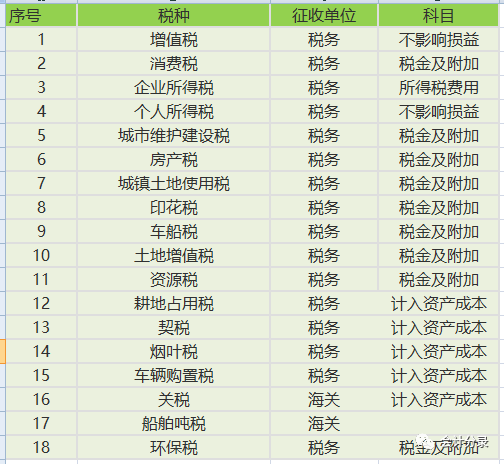

增值税属于价外税,有单独的会计处理方法。个人所得税属于企业代征代缴,不属于会计主题的业务范畴。我们先看下下表:

这个表,体现了大部分税种的归集,但本身有他的问题。有些税种的归集,本身是不固定可变的。如消费税,只有在可抵扣的情况下计入“税金及附加”不可抵扣时计入成本。印花税在相关税费计入成本时,作为成本被计入,只有计入当期损益时计入“税金及附加”

02

计入固定科目的税种

①、附加税(城市建设维护税、教育附加税、地方教育附加税)

三个附加税缴纳是缴纳增值税和消费税的单位和个人,就其实际缴纳的税额为计算依据征收的一种附加税。

也就是说,只有交税这一种行为时才会出现附加税,所以期会计处理也就唯一,即:

借:税金即附加

贷:应交税费—应交城市建设税

—应交教育费附加

—应交地方教育费附加

缴纳时

借:应交税费—应交城市建设税

—应交教育费附加

—应交地方教育费附加

贷:银行存款

②、企业税的税

企业所得税与教育附加一样,只有一种行为才会出现,即计提企业所得税时。计提时分录:

借:所得税费用

贷:应交税费—应交企业所得税

特殊会计处理(税法与会计计税不同)

a、税法比会计上多交所得税,且日后可弥补回来

借:递延所得税资产

贷:应交税费—应交企业所得税

b、税法比会计上少交所得税,且日后会补齐

借:所得税费用

贷:递延所得税负债

③、房地产税

房地产税是财产税,计税的道理与企业所得税有些相似,会计处理也唯一:

借:税金及附加——房产税

贷:应交税费——应交房产税

④、车船税

和房地产税一样,属于财产税。会计处理

计提

借:税金及附加

贷:应交税费-应交车船税

企业实际缴纳车船税

借:应交税费-应交车船税

贷:银行存款

车辆报废或损毁退税

借:应交税费-应交车船税

贷:税金及附加

⑤、关税、烟叶税、车辆购置税、契税、耕地占用税直接计入成本

a、烟叶税、关税

借:材料采购/在途物资/原材料

贷:银行存款

b、耕地占用税

借:在建工程等科目

贷:银行存款

c、契税

借:固定资产(或无形资产)

贷:银行存款

d、车辆购置税

借:固定资产

贷:银行存款

⑥环保税

03

计入科目有变动的税种

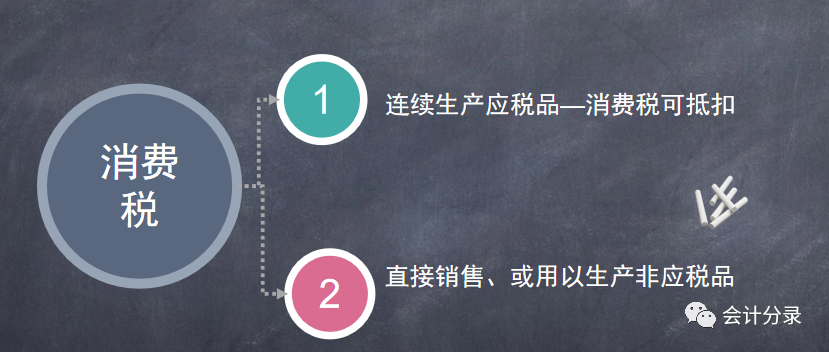

1、消费税

消费税的归集分为两种情况:1、生产的产品用于连续生产应税消费品的,消费税计入“税金及附加”,后期可抵扣。2、直接销售或用于生产非应税消费品的,计入产品成本。

①、用于连续生产应税消费品分录

借:税金及附加

贷:应交增值税-应交消费税

②、用于直接销售或生产非应税消费品

借:生产成本

贷:应交增值税-应交消费税

2、印花税

昨天更新过印花税的分录,印花税是分录归集最为复杂的一个税种。它的归集,大概可以分为2类。第一类:可以计入当期损益的,计入“税金及附加”。第二类:相关税法计入成本的,需要对应的计入成本。

第二种分类也是比较负责的,根据不同业务,计入存货、固定资产、无形资产、长期股权投资、使用权资产、应收融资租赁款等。

3、土地使用税

土地使用税通过税金及附加科目核算,不计入成本核算的。计提土地使用税的时候账务处理是:

①、一般企业会计处理

借:税金及附加

贷:应交税费—土地使用税

②、自建房(入在建工程)

借:在建工程

贷:应交税费—土地使用税

ps:完工后,土地使用税计入“税金及附加”

③、房地产开发企业

房地产开发企业计入开发成本

借:开发成本

贷:应交税费—土地使用税

来源:会计分录,审计之家编辑整理

事务所手机版

共绘网手机版

共绘网微博

事务所

事务所 服务电话

服务电话 QQ在线

QQ在线