-

服务热线:0755--83487163 / 82911663

服务热线:0755--83487163 / 82911663

发布日期:2022-04-21浏览次数:14832

发布日期:2022-04-21浏览次数:9662

发布日期:2025-07-29浏览次数:7151

发布日期:2022-04-21浏览次数:6938

发布日期:2022-04-21浏览次数:6814

发布日期:2022-04-21浏览次数:6669

发布日期:2022-04-21浏览次数:6631

发布日期:2022-04-21浏览次数:6508

发布日期:2025-05-21浏览次数:5343

发布日期:2022-04-21浏览次数:4775

前几天,有朋友问了小编这样一个问题:

“今天收到了一张电票,连个发票章都没有,不会是假的吧?”

小编为之一“震”!这都2202年了,全电发票已经全面铺开近1个月了,小编绝不允许还有人不知道“全电发票”。今天小编就给大家整理了收到“全电发票”如何处理的保姆级攻略,快转发给你身边做财务的小伙伴吧~

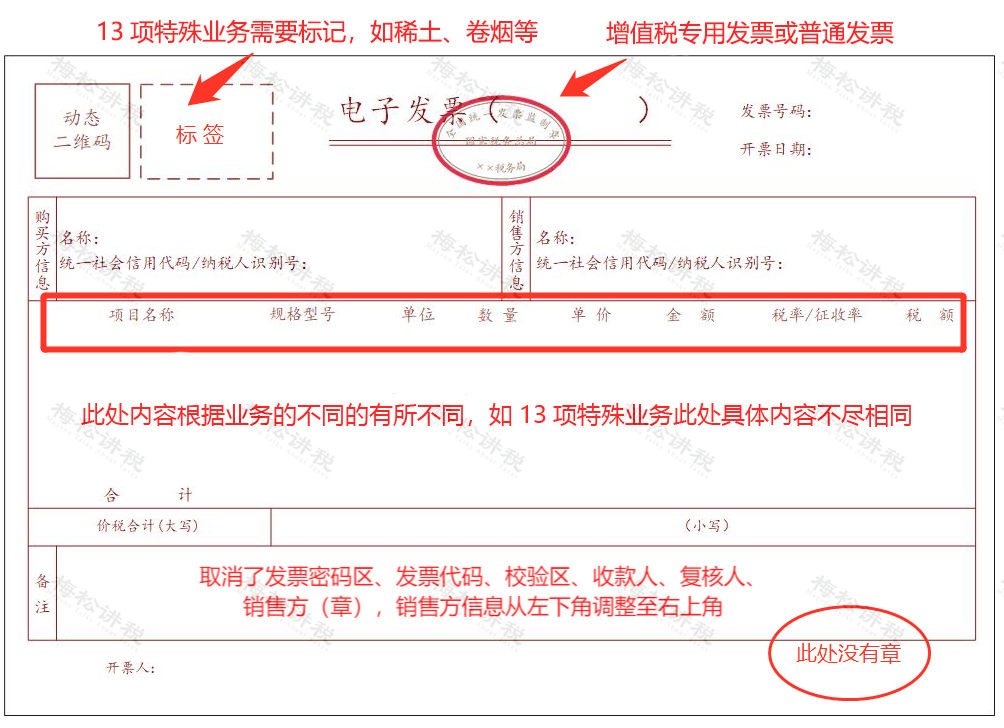

01 “全电发票”长什么样?

全电发票和传统发票一样,同样分为增值税专用发票和普通发票,其效力和纸质版的发票效力一致。其发票样式如下:

其中,13项特殊业务发票包括:稀土电子发票、卷烟电子发票、建筑服务电子发票、旅客运输服务电子发票、货物运输服务电子发票、不动产销售电子发票、不动产经营租赁电子发票、农产品收购电子发票、光伏收购电子发票、代收车船税电子发票、自产农产品销售电子发票、差额征税电子发票(差额开票)、差额征税电子发票(全额开票)。

02 如何接收、查验、入账与归档?

1、受票纳税人取得发票和确认

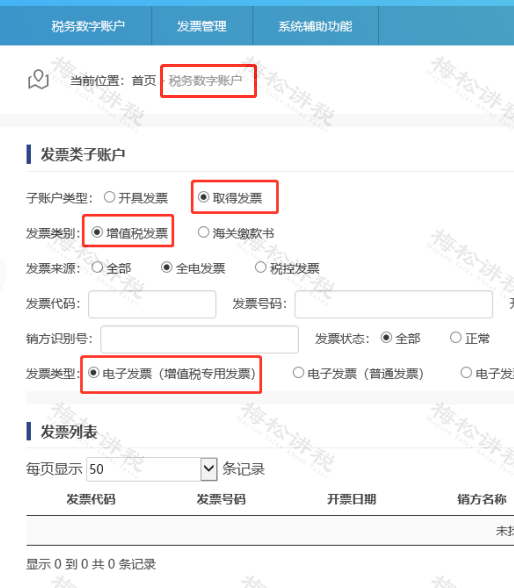

纳税人可以使用各地“增值税发票综合服务平台”,进入“税务数字账户模块”,通过筛选,可以查询接收通过电子发票服务平台开具的发票。此外,也可取得销售方以电子邮件、二维码等方式交付的全电发票。

2、全电发票查验途径

单位和个人可以通过全国增值税发票查验平台(https://inv-veri.chinatax.gov.cn)查验全电发票信息。可以手动输入发票代码及发票号码等基本信息,也可以直接导入。

3、发票入账

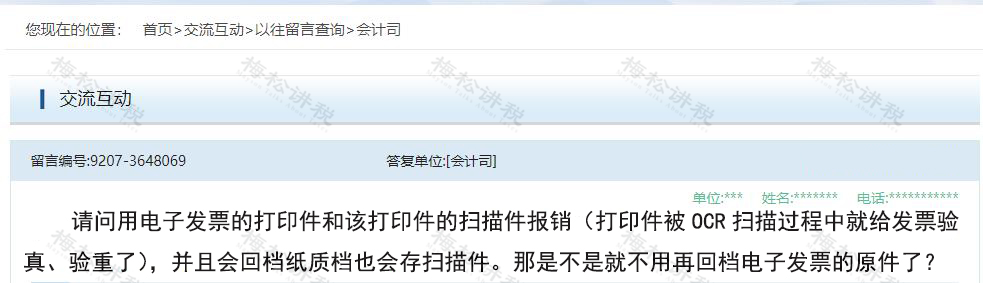

单位收到的凭证确属电子会计凭证的,无论是否收到电子会计凭证的纸质打印件,均应当主动向开票单位索取电子格式的会计凭证。同时,在进行会计处理时,使用电子会计凭证的纸质打印件作为报销入账归档依据的,必须同时保存该纸质打印件的电子会计凭证原件,即必须保存OFD源文件。

……

拍照、截图、扫描等电子影像件属于电子副本文件,并不是电子会计凭证原件,不能仅以电子副本文件报销入账归档。

4、发票报销归档

纳税人以全电发票报销入账归档的,按照财政和档案部门的相关规定执行。根据《财政部国家档案局关于规范电子会计凭证报销入账归档的通知》(财会〔2020〕6号)第三条至第五条的规定:

三、除法律和行政法规另有规定外,同时满足下列条件的,单位可以仅使用电子会计凭证进行报销入账归档:

(一)接收的电子会计凭证经查验合法、真实;

(二)电子会计凭证的传输、存储安全、可靠,对电子会计凭证的任何篡改能够及时被发现;

(三)使用的会计核算系统能够准确、完整、有效接收和读取电子会计凭证及其元数据,能够按照国家统一的会计制度完成会计核算业务,能够按照国家档案行政管理部门规定格式输出电子会计凭证及其元数据,设定了经办、审核、审批等必要的审签程序,且能有效防止电子会计凭证重复入账;

(四)电子会计凭证的归档及管理符合《会计档案管理办法》(财政部、国家档案局第79号令)等要求。

四、单位以电子会计凭证的纸质打印件作为报销入账归档依据的,必须同时保存打印该纸质件的电子会计凭证。

五、符合档案管理要求的电子会计档案与纸质档案具有同等法律效力。除法律、行政法规另有规定外,电子会计档案可不再另以纸质形式保存。

03 “全电发票”和“传统发票”

这些区别一定要搞清楚

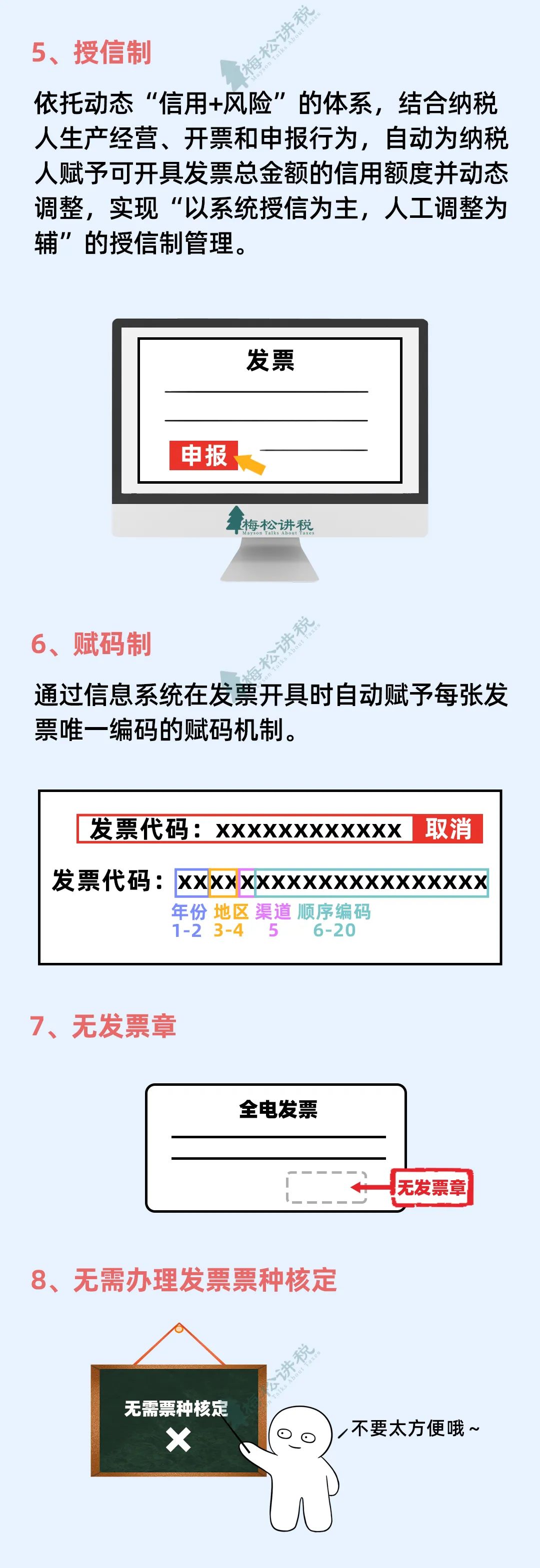

“全电发票”跟“传统发票”主要有以下8点区别,快来一起看一下吧~

04警惕!这11种发票不能报销了!

收到一律退回!

全电发票试点范围再扩大!电子发票全国推广!预示着发票管控越来越严!注意了,收到以下情形的发票,不能报销了,收到的请务必一律退回!

来源:梅松讲税

事务所手机版

共绘网手机版

共绘网微博

事务所

事务所 服务电话

服务电话 QQ在线

QQ在线