-

服务热线:0755--83487163 / 82911663

服务热线:0755--83487163 / 82911663

发布日期:2022-04-21浏览次数:14841

发布日期:2022-04-21浏览次数:9668

发布日期:2025-07-29浏览次数:7172

发布日期:2022-04-21浏览次数:6947

发布日期:2022-04-21浏览次数:6823

发布日期:2022-04-21浏览次数:6678

发布日期:2022-04-21浏览次数:6637

发布日期:2022-04-21浏览次数:6515

发布日期:2025-05-21浏览次数:5362

发布日期:2022-04-21浏览次数:4780

导读

工作中我们经常会遇到一些打着个人抬头的发票,发票抬头是个人而不是公司的到底能不能报销?能不能税前扣除?今天小编和大家一起学习讨论一下。

个人抬头发票报销,说白了就是能不能入账的问题。会计核算最重要的原则包括相关性、真实性、实质重于形式等,也就是说,真实及时的反映经济业务,企业应当按照交易或者事项的经济实质进行会计确认、计量和报告,不应仅以交易或者事项的法律形式为依据。

而会计处理首要的原则是业务的真实性,个人抬头发票能不能列支,前提还是真实发生的且与企业经营活动有关。话虽如此,但是在实务中,比如员工出差住宿、餐饮招待等,都必须是公司抬头的发票,如果你拿回来一张个人抬头的发票,说破嗓子也是不会给你报的。

这主要是因为会计核算归会计核算,而在实务中我们必须考虑税务上的影响。税务上不仅看实质,也要看形式。比如出差住宿,就必须取得公司抬头的发票,才能够税前扣除或者抵扣。

下面小编给大家总结了8种可报销的个人抬头发票,一起来看看吧~

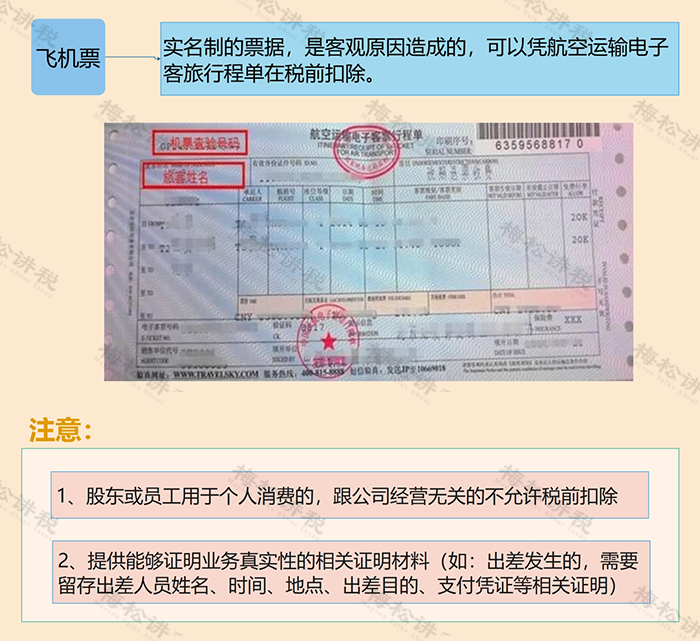

一、飞机票

二、火车票

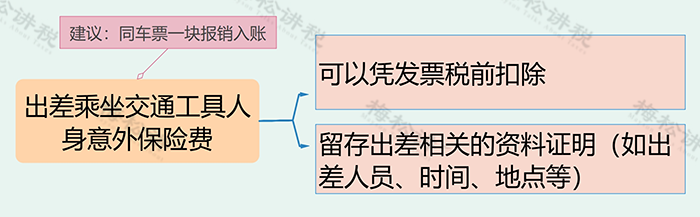

三、员出差乘坐交通工具的人身意外险

四、因公出差的签证费

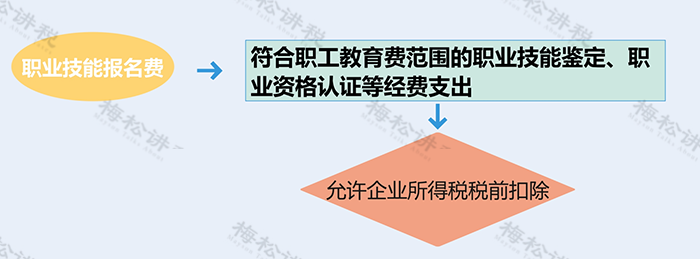

五、职业技能报名费、继续教育费等

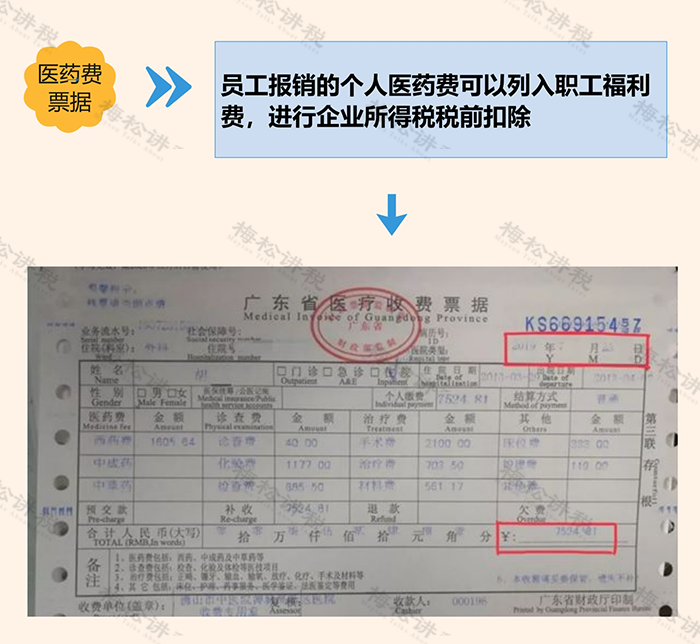

六、医药费票据

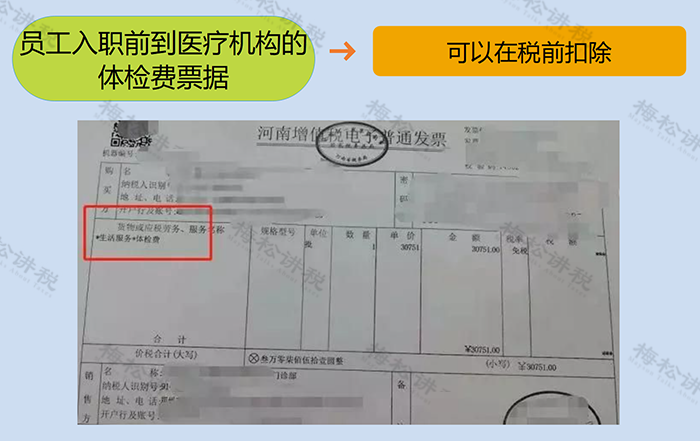

七、员工入职前体检费

八、水电费

03 这7种个人抬头发票不可以税前扣除

一、个人付款,实际是公司租房办公取得的租金

建议:应把发票退回,重新开具公司抬头的发票,不能重新开具发票的,作纳税调增处理。

二、非外籍员工报销的租金

建议:企业以多发工资的形式补贴,可以税前扣除,不需要发票;或者直接以该公司名义租房,提供集体宿舍。

三、餐费

提示:(1)只能开具公司抬头才可以税前扣除,注意开具时索取普通发票,即使取得专用发票,进项税也不允许抵扣。

(2)企业要正确区分是员工餐费(计入职工福利费,税前扣除标准不能超过工资总额的14%),还是招待客户餐费(计入业务招待费,税前扣除受双限制(60%、5‰))。

四、住宿费

提示:只能开具公司抬头才可以税前扣除,注意开具时索取增值税专用发票,可以抵扣进项税。

五、电话费

建议:(1)公司可以统一办理电话卡,开具公司抬头的发票,可以税前扣除。

(2)公司也可以将电话费以通讯费补贴的形式并入工资计缴个税(部分省份有公务话费的免税额度,具体咨询当地税务局),不需要提供发票,也可以税前扣除。

六、加油票

建议:

签订私车公用的租赁合同,并在合同中约定加油费等由公司承担,可以税前扣除,允许扣除的前提是加油费必须开具公司抬头。

七、车辆保险费、车辆维修费

提示:(1)车辆保险费只能开具个人抬头,属于应由个人负担的费用,即使合同约定可以由企业承担,也不能税前扣除,汇算清缴时做纳税调增。

(2)车辆维修费同车辆保险费一样应由个人负担,即使合同约定且开具企业抬头发票也不允许税前扣除,汇算清缴时做纳税调增。

来源:建安财税中心

事务所手机版

共绘网手机版

共绘网微博

事务所

事务所 服务电话

服务电话 QQ在线

QQ在线