-

服务热线:0755--83487163 / 82911663

服务热线:0755--83487163 / 82911663

发布日期:2022-04-21浏览次数:11970

总经理财务课堂:搞通财务出利润(精编)

总经理财务课堂:搞通财务出利润(精编)

发布日期:2022-04-21浏览次数:7900

发布日期:2022-04-21浏览次数:7083

发布日期:2023-09-18浏览次数:6183

发布日期:2022-04-21浏览次数:6004

发布日期:2022-12-01浏览次数:4664

发布日期:2022-04-21浏览次数:4342

发布日期:2022-04-21浏览次数:4149

发布日期:2022-04-21浏览次数:4135

发布日期:2022-04-21浏览次数:3884

【摘要】如何正确处理财务、会计、审计三者之间的关系,历来是我国理论界讨论的热点,但很少有人将三者作为价值管理的整体进行研究。而实际上,财务、会计、审计虽然产生的时间不同,但它们都是随着社会的发展,人们为了加强经济管理的需要而产生的,在现代企业价值管理系统中缺一不可。其中,财务是价值管理的决策系统,会计是价值管理的信息支持系统,审计是价值管理的信息保障系统,它们共同构成企业的价值管理系统。

如何正确处理财务、会计、审计三者之间的关系,历来是我国理论界讨论的热点,而综观我国现有的文献资料和价值管理学科体系,均将财务、会计、审计作为独立的学科进行研究,很少甚至没有将三者作为一个整体来进行剖析,导致了我国现代企业制度下财、会、审运行机制理论的孤立。根据系统理论,三者均为企业管理系统的子系统,现实要求理论界在研究三者差异的同时,应加强协同效应的研究,实现1+1+1>3的效应,解决三者长期混淆不清的状态,共同为企业的发展发挥作用。

一、目前三者关系研究现状

目前,人们对财务与会计以及会计与审计关系的研究较多,出现了大会计、大财务、财务与会计并列、审计与会计独立、审计是会计的组成部分等观点,而把三者结合起来进行研究的则较少,主要有以下三种观点:

唐国平(2000)指出现代会计经历了会计学与其他学科(如统计学等)的分化瓦解,也经历了会计学与其他学科(如信息学,系统控制学等)的整合。未来会计学科的发展将形成由信息会计学(会计学)、微观控制会计学(财务学)和宏观控制会计学(审计学)三分天下的局面。信息会计学其目标是研究会计实体如何向投资者和债权人等提供决策有用的会计信息。微观控制会计学其特点是以会计信息系统提供的财务会计信息为基础,结合其他相关信息,控制企业的财务活动,以实现股东财富最大化的目标。宏观控制会计学其研究的主要内容应当是,如何通过控制会计信息的质量来达到维护资本市场正常秩序的目标。这种观点指出了未来会计学科的构成,但对三者之间的联系则解释得不够清晰。

陈良华教授(2002)从价值管理角度来解释会计概念和重构会计理论结构。他提出了泛会计概念,认为泛会计的内容包括了会计、公司财务管理,内部审计、管理控制的部分内容,战略管理中的价值分析,成本管理和统计的部分内容。但该文似乎有一种把会计概念无限扩大的危险。按照泛会计的观点,所有的管理都属于价值管理,“销售、市场、财务、生产管理均是围绕实现价值战略支撑的职能活动,价值管理除了财务管理外,还需要几乎企业所有部门管理活动来支撑”,都属于泛会计的内涵。这种把会计无限扩大的做法笔者认为不仅不是对会计学科的发展,而且有可能会丧失会计本身的灵魂。

英国成本与管理会计协会1982年曾组成专门研究工作组,对财务、会计、审计进行了研究,提出了全新的会计概念:(1)对实际业务事项用货币形式进行分类和记录;(2)为了对一个时期的业绩或某一指定日期的财务状况进行评价,对这些业务事项体现的结果加以表述和说明;(3)对各种备选的计划方案引起未来的活动,用货币形式进行预测。认为在会计这个大概念中,应包括管理会计和审计两个部分,除审计外,一切会计都属于管理会计,都具有控制职能。同样该组织也未能揭示财务、会计、审计三者之间原本存在的紧密联系。

二、财务、会计、审计:价值管理的三大支柱

实际上,财务、会计、审计虽然产生的时间不同,但它们都是随着社会的发展,人们为了加强经济管理需要而产生的,它们的目标是一致的,即实现价值增值,在现代企业中缺一不可,是企业价值管理的有机组成部分。

(一)财务:价值管理的决策系统

在世纪之交,财务管理作为增加财富的重要手段已广泛存在于社会经济活动的各个层面与角落。但不同的人对财务管理有不同的认识,有人从资金运动的角度,把财务管理分为筹资管理、投资管理、营运管理和分配管理;有的则从财务管理循环的角度,把财务管理分为财务预测、财务决策、财务计划、财务控制、财务分析五个阶段;还有的甚至从财务要素的角度,把财务管理分为现金流转管理、资产管理、资本管理和收益管理。

本文拟从决策理论的角度把财务管理界定为企业为达到一定的目标而进行的财务决策的过程。诺贝尔经济学奖获得者西蒙强调,管理就是决策,决策充满了整个管理过程。财务管理就是财务决策。财务扮演消费信息的重要角色,会计、审计扮演着提供信息的角色,财务与会计、审计是价值管理过程中相互依存的环节,离开财务决策,会计、审计信息将毫无价值。反之,离开会计、审计所提供的信息,财务决策将无所适从。

财务决策是企业价值管理的基础,离开了财务决策企业也就不可能存在并发展。其主要职能是把信息转化为行动方案并下达到执行者,解决的根本问题是如何利用信息作出决策并下达行动方案的问题。其价值的增加源于管理者制定的每一项正确的投资决策和经营决策。所以,很难想象没有财务决策的价值管理系统是一个什么样的系统。

价值管理系统中的决策职能主要体现在:(1)以资本成本最小化、企业价值最大化为条件的筹资决策;(2)以净现金流量最大化为条件的投资决策;(3)以成本最小化、利润最大化为条件的营运决策;(4)以价值分配最优化为条件的价值分配决策。

一个典型的财务决策过程包含以下几个阶段:(1)研究现状,判断改变的必要。在这一阶段,主要是根据会计、审计系统及其他渠道反映的信息,找出企业需要改变的理由。(2)明确企业目标,即将要采取的措施应符合哪些要求,必须达到哪些效果,如企业作出筹资决策,就需要明确筹资的数量等要求。(3)拟定财务方案。决策的本质就是选择,而要进行正确的选择,就必须提供各种备选方案,如通过何种渠道来筹集资金等。(4)财务方案的比较和选择。要进行选择,首先要了解各种方案的优势和劣势,进行综合分析,不仅要确定能够产生综合优势的实施方案,而且要准备好环境发生预料到的变化时可以启用的备选方案,如采用借款还是通过发行股票筹集资金。

因此,财务管理的过程就是不断地进行财务决策的过程,正确的财务决策是实现价值增值的前提和基础,价值管理离不开财务决策,财务决策离不开会计、审计提供的各种信息。

(二)会计:价值管理的信息支持系统

关于会计的本质,理论界已有很多争论,如马克思的“价值反映控制论”,韦伯的“理性核算和调节论”,霍斯金与迈克夫的“经济书写论”,桑徳尔的“契约关系论”。在国内主要有杨纪婉、阎达五为代表的“管理活动论”,葛家澍为代表的“信息系统论”以及杨时展为代表的“控制系统论”。

实际上,会计自产生以来就是为管理服务的。会计作为一种管理活动,无论从理论上还是从实践上看,会计本身就具有管理的职能,是人们从事管理的一种活动(杨纪婉、阎达五,1980)。这种活动从形式上看,它主要是产出与决策相关的会计信息,但本质是为了管理或控制,但是为了管理或控制并不等于管理或控制。如果把会计直接定义为管理活动,那统计是不是管理活动呢?会计的直接目的是提供信息,提供企业单位过去的信息,现在的信息,未来的信息,综合的信息以及分解的信息,其提供信息的目的是为了更好地决策,更好地管理和控制,我们可以把会计的根本目的定义为管理活动,但直接目的是提供决策有用的信息,会计是财务决策不可缺少的一环。离开了会计,财务决策将无处下手,决策的科学性和有用性值得怀疑。因此会计是价值管理的信息支持系统,支持企业作出正确决策。

(三)审计:价值管理的信息保障系统

随着市场经济的发展和企业组织规模的扩大,周边环境复杂多变,审计的重要性日益受到人们的重视。对于审计本质人们有着不同的看法,主要有以下4种:(1)查账论,审计就是审核会计账目,就是查账;(2)方法过程论,审计是为了查明经济活动和经济事项的认定(陈述,结论)与所制定标准之间的一致程度,而客观地收集和评定与这种认定有关的证据,并将其结果传递给利害关系人的系统过程(AAA,1972);(3)经济监督论,审计是独立检查会计账目,监督财政财务收支真实、合法、效益的行为;(4)经济控制论,审计是经授权的人员用专门的程序和方法搜集相关的可靠证据,按照确定的标准,对经济责任进行独立的审查和评价,向有关方面提出报告,促进宏观管理的经济控制系统(萧英达,2000)。

从以上审计本质的几种观点可以看出,审计实质上是通过一定的程序与方法而提供鉴证稽核信息的过程。通过审计,提高会计信息的真实性、可靠性,以利于作出正确的财务决策,所以把审计看作是价值管理系统中的信息保障系统更合乎情理。因为传统的财务审计就是直接通过对财务账目的审计,反映会计报表所反映信息的合法性、公允性以及会计处理方法的一贯性的,目的是为利益相关者提供经验证的真实信息。内部审计在企业中执行的是合法、合规性审计以及管理审计。所以,笔者认为合法合规审查的职能应由日常财务会计在搜集处理信息时执行,内部审计职能应把重点转向以管理审计为主,即经济性、效率性、效果性审计。其中:经济性反映是否节约或超支;效率性反映是否获利以及获利的频率;效果性反映实际所得与预计所得的比较。通过经济性、效率性、效果性审计能够提供相应的信息,协助增加企业价值和提高企业运作效率,实现企业目标,是价值管理系统中不可缺少的环节。

因此,审计的实际功能是信息保障,通过审计可以获得真实信息,是正确决策的基础,是价值管理中的信息保障环节,在两权分离的现代企业制度中更是离不开审计的信息保障功能。

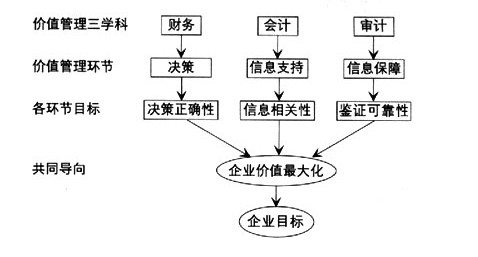

通过以上对财务、会计、审计在价值管理系统中作用的分析中,我们可以得出财务、会计、审计的关系,如下图:

三、小结

通过以上我们对财务、会计、审计的分析可以看出,虽然财务、会计、审计的具体目标不同,但他们的根本目标是一致的,都是人们为了加强经济管理的需要而产生的,都是为了实现价值增值,在现代企业中缺一不可。财务是通过制定正确的财务决策进行价值管理的,会计是通过提供有用的信息进行价值管理的,审计是通过信息鉴证,提高会计信息的可信度实现价值增值的,他们共同构成了完整的价值管理系统。

事务所手机版

共绘网手机版

共绘网微博

事务所

事务所 服务电话

服务电话 QQ在线

QQ在线