-

服务热线:0755--83487163 / 82911663

服务热线:0755--83487163 / 82911663

发布日期:2022-04-21浏览次数:12576

发布日期:2023-09-18浏览次数:10731

总经理财务课堂:搞通财务出利润(精编)

总经理财务课堂:搞通财务出利润(精编)

发布日期:2022-04-21浏览次数:9094

发布日期:2022-04-21浏览次数:7789

发布日期:2022-12-01浏览次数:6957

发布日期:2022-04-21浏览次数:6610

发布日期:2025-01-02浏览次数:5789

发布日期:2022-04-21浏览次数:5489

发布日期:2023-11-20浏览次数:5111

发布日期:2022-04-21浏览次数:5011

一、财务报表分析的核心等式:资产=负债+所有者权益

会计恒等式为:资产=负债+所有者权益。这个等式非常简单,接触过会计的人估计都知道。但是重剑无锋,大巧不工,所有的会计分录都要遵循这个等式,其蕴含的能量是巨大的,所有的财务异常也都可以通过该等式进行判断。

财务造假大多数情况下为利润造假。根据上述会计恒等式,如果虚增利润,无论是通过虚增收入还是虚减费用,则所有者权益必然增加,对应的必然是资产的增加或者负债的减少;如果虚减利润,无论是通过隐瞒收入还是虚增费用,对应的必然是资产的减少或者负债的增加。然后对应去找异常的资产增加(减少)情况,或者异常的负债减少(增加)情况,就可以大概率发现财务造假。

牢牢记住会计恒等式这一招,就胜千万招。任由财务造假手段如何翻转,都逃不出会计恒等式的如来佛“魔掌”。

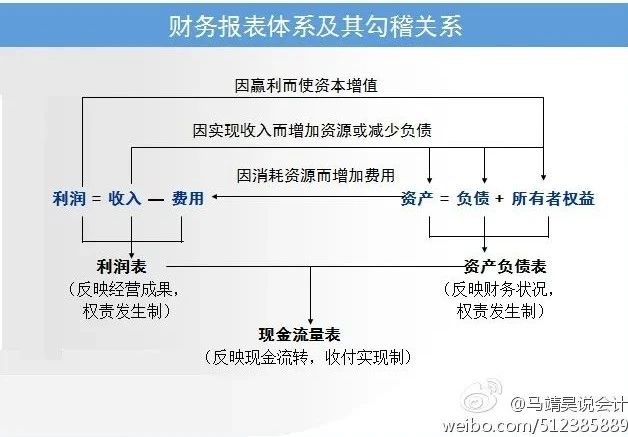

二、财务报表体系及其勾稽关系

企业所有的现金支出都会直接在现金流量表中记录,但相对于资产负债表和利润表要区分为“对未来有用”的支出和“当下有关”支出,“对未来有用”的支出,会作为资产记录在资产负债表中;只与“当下有关”的支出,会作为费用记录在利润表中。这样记录的结果必须造成现金净流量与净利润之间存在差额,且这个差额等于资产负债表上除现金之外其他资产和负债的变化。

董少soho:这图清晰明了,谢谢神马!

文硕:音乐剧其实主要是歌、舞、剧三“表”的勾稽关系。难道会计与音乐剧不是相通的吗?

马靖昊:那就根据歌(利润表)、舞(现金流量表)、剧(资产负债表)三“表”的勾稽关系,去快速编排一场歌舞剧吧。

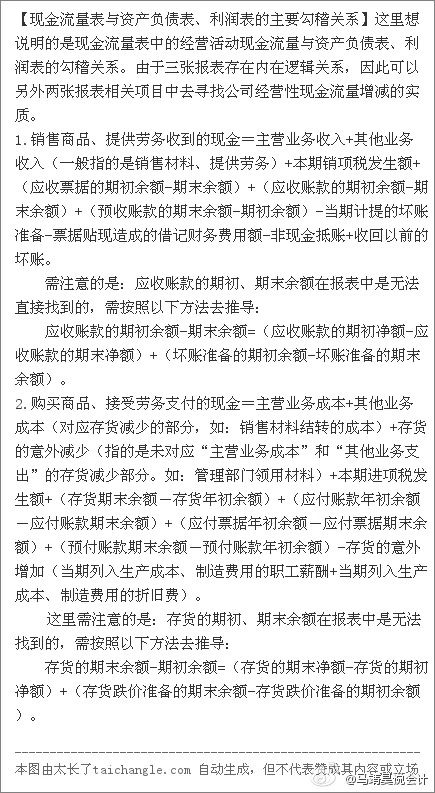

三、现金流量表与资产负债表、利润表的主要勾稽关系

C调SOLO要专心学术:伟大的勾稽关系,学习了!

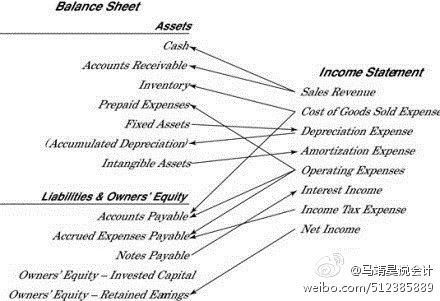

马靖昊:再推荐一张国外教科书上的资产负债表项目与利润表项目之间的关系图供大家参考。

四、分析采购与营业收入是否合理的勾稽关系

1.含税采购总额在财务报表中必然会体现为相同规模的“购买商品、接受劳务支付的现金”流量流出,或者相同规模的应付账款等经营性负债的增加,抑或两者兼有,与含税采购总额形成合理的勾稽关系;

2.含税营业收入总额在财务报表中必然会体现为相同规模的“销售商品、提供劳务收到的现金”流量流入,或者相同规模的应收账款等经营性资产的增加,抑或两者兼有,与营业收入形成合理的勾稽关系。

五、三张报表中与职工薪酬有关的勾稽关系

职工薪酬在资产负债表流动负债中的“应付职工薪酬”一栏反映,在现金流量表里“经营活动产生的现金流量”中的“支付给职工以及为职工支付的现金”一栏反映,在利润表中的营业成本、管理费用、销售费用中混合反映(注:少部分企业也会资本化,反映到在建工程中去)。

关系如下:员工当年度薪酬总额(反映在利润表中,具体查二级科目职工薪酬)=支付给职工以及为职工支付的现金(当期现金流量表)+应付职工薪酬期末余额(资产负债表)-应付职工薪酬期初余额(资产负债表)。

段誉的武功:马老师大善人也!为我等学生普及宝贵知识!

要什么手表啊要--:赞!相当于期初负债+本期增加费用-实际支付=期末负债。

作者:马靖昊

事务所手机版

共绘网手机版

共绘网微博

事务所

事务所 服务电话

服务电话 QQ在线

QQ在线