-

服务热线:0755--83487163 / 82911663

服务热线:0755--83487163 / 82911663

发布日期:2022-04-21浏览次数:12318

总经理财务课堂:搞通财务出利润(精编)

总经理财务课堂:搞通财务出利润(精编)

发布日期:2022-04-21浏览次数:8546

发布日期:2023-09-18浏览次数:8429

发布日期:2022-04-21浏览次数:7463

发布日期:2022-04-21浏览次数:6334

发布日期:2022-12-01浏览次数:5598

发布日期:2022-04-21浏览次数:4885

发布日期:2022-04-21浏览次数:4707

发布日期:2022-04-21浏览次数:4581

发布日期:2022-04-21浏览次数:4233

一、财务预测的意义

狭义的财务预测仅指估计公司未来的融资需求,广义的财务预测包括编制全部的预计财务报表。

财务预测是融资计划的前提。公司要对外提供产品和服务,必须要有一定的资产。销售增加时,要相应增加流动资产,甚至还需增加固定资产。为取得扩大销售所需增加的资产,公司需要筹措资金,一部分来自留存收益,另一部分来自外部融资。通常,销售增长率较高时留存收益不能满足公司的资本需求,即使获利良好的公司也需外部融资。公司需要预先知道自己的财务需求,提前安排融资计划,否则就可能产生资金周转问题。

财务预测有助于改善投资决策。根据销售前景估计出的融资需求不一定总能满足, 因此,就需要根据可能筹措到的资金来安排销售增长以及有关投资项目,使投资决策建立在可行的基础上。 预测有助于应变。预测和计划是超前思考的过程,其结果并非仅仅是一个融资需求额,还包括对未来各种可能前景的认识和思考。预测可以提高公司对不确定事件的反应能力,从而减少不利事件带来的损失,增加有利机会带来的收益。

二、财务预测方法

(一)销售百分比法

1.含义

根据资产负债表和利润表中有关项目与营业收入之间的依存关系预测资金需求量的一种方法。

2.具体方法

可以根据传统财务报表数据预计,也可以使用经过调整的管理用财务报表数据预计。后者更方便,也更合理。

3.假设前提

假设相关资产负债与营业收入之间保持稳定的百分比。

【提示】按照管理用财务报表为基础进行预测时,通常假设各项经营资产和经营负债与销售额保持稳定的百分比关系,即净经营资产周转率不变。

假设前提的推论:

1.金融资产和金融负债不保持稳定的销售百分比

2.净经营资产保持稳定的销售百分比

净经营资产销售百分比=经营资产销售百分比-经营负债销售百分比

3.销售百分比的稳定表示周转次数(率)不变

经营资产周转次数(率)=1/经营资产销售百分比

经营负债周转次数(率)=1/经营负债销售百分比

净经营资产周转次数(率)=1/净经营资产销售百分比

销售百分比与周转次数,互为倒数

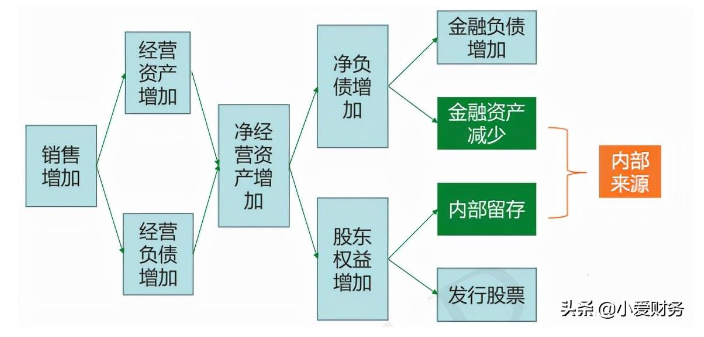

4.融资顺序

(1)动用现存的金融资产;

(2)增加留存收益;

(3)增加金融负债;

(4)增发股票。

预计需要外部融资额=融资总需求-可动用的金融资产-留存收益增加

融资总需求=净经营资产的增加=预计净经营资产-基期净经营资产

融资总需求=营业收入增加╳经营资产销售百分比-营业收入增加╳经营负债销售百分比

“增加”意味着:减掉基期数;“净”意味着:减掉经营负债

(二)财务预测的其他方法

1.回归分析法

2.运用信息技术预测

(1)最简单的计算机财务预测,是使用“电子表格软件”;

(2)联机分析、数据挖掘、机器学习等人工智能的出现,将成为未来财务预测的主要工具。

来源:管理会计教育网

事务所手机版

共绘网手机版

共绘网微博

事务所

事务所 服务电话

服务电话 QQ在线

QQ在线