-

服务热线:0755--83487163 / 82911663

服务热线:0755--83487163 / 82911663

发布日期:2022-04-21浏览次数:12599

发布日期:2023-09-18浏览次数:10837

总经理财务课堂:搞通财务出利润(精编)

总经理财务课堂:搞通财务出利润(精编)

发布日期:2022-04-21浏览次数:9138

发布日期:2022-04-21浏览次数:7814

发布日期:2022-12-01浏览次数:7036

发布日期:2022-04-21浏览次数:6635

发布日期:2025-01-02浏览次数:5919

发布日期:2022-04-21浏览次数:5544

发布日期:2023-11-20浏览次数:5161

发布日期:2022-04-21浏览次数:5039

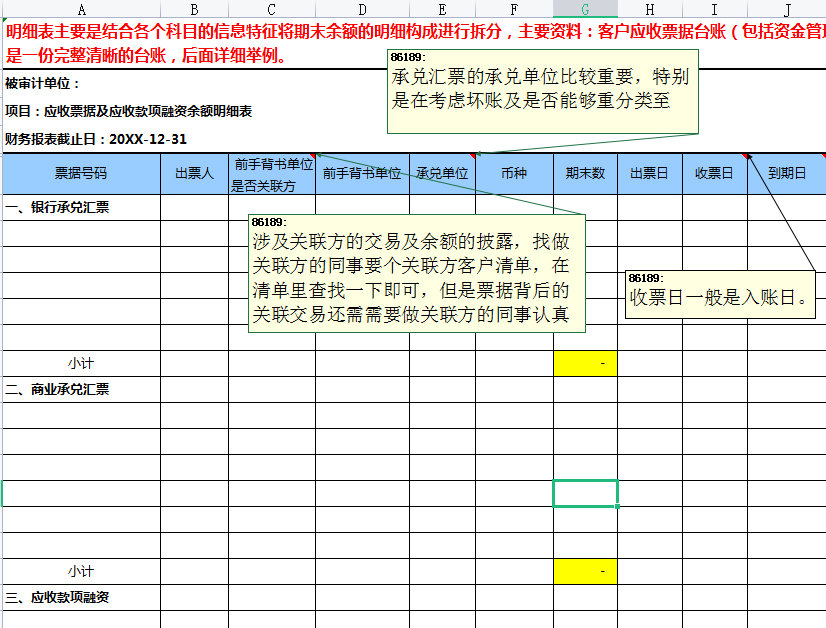

今天给大家带来审计底稿操作篇的内容——应收票据明细表。

明细表,主要是结合各个科目的信息特征将期末余额的明细构成进行拆分。针对应收账款明细表主要资料是客户应收票据台账(包括资金管理系统里的导出的电子票据台账)。以下为几个重要信息栏的填制指引☟

前手背书单位是否是关联方:涉及关联方的交易及余额的披露,找做关联方的同事要个关联方客户清单,在清单里查找一下即可,但是票据背后的关联交易还需需要做关联方的同事认真对待。

承兑单位:承兑汇票的承兑单位比较重要,特别是在考虑坏账及是否能够重分类至“应收款项融资”时。

收票日:一般是入账日。

(审计上岗必备教程—底稿操作篇讲义截图)

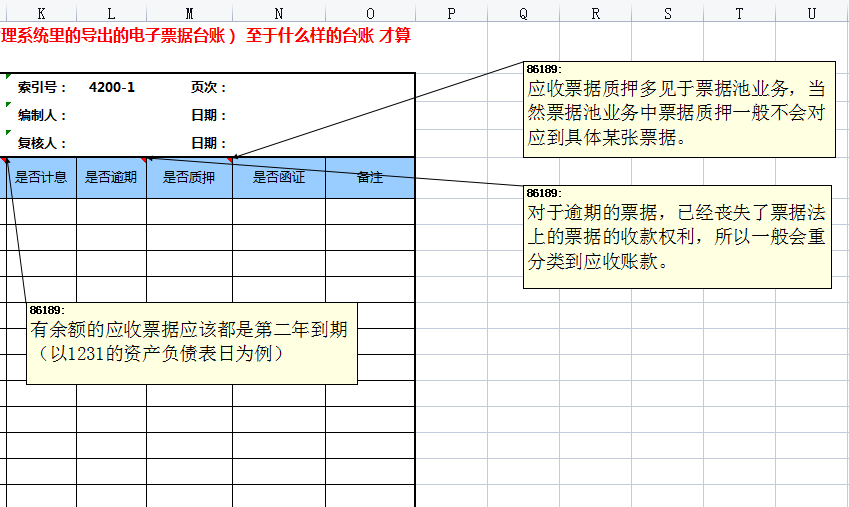

到期日:有余额的应收票据应该都是第二年到期(以1231的资产负债表日为例)

是否逾期:对于逾期的票据,已经丧失了票据法上的票据的收款权利,所以一般会重分类到应收账款。

是否质押:应收票据质押多见于票据池业务,当然票据池业务中票据质押一般不会对应到具体某张票据。

(审计上岗必备教程—底稿操作篇讲义截图)

来源:丸子的半个世界

事务所手机版

共绘网手机版

共绘网微博

事务所

事务所 服务电话

服务电话 QQ在线

QQ在线