-

服务热线:0755--83487163 / 82911663

服务热线:0755--83487163 / 82911663

发布日期:2022-04-21浏览次数:12650

发布日期:2023-09-18浏览次数:11184

总经理财务课堂:搞通财务出利润(精编)

总经理财务课堂:搞通财务出利润(精编)

发布日期:2022-04-21浏览次数:9229

发布日期:2022-04-21浏览次数:7872

发布日期:2022-12-01浏览次数:7246

发布日期:2022-04-21浏览次数:6694

发布日期:2025-01-02浏览次数:6397

发布日期:2022-04-21浏览次数:5695

发布日期:2023-11-20浏览次数:5350

发布日期:2022-04-21浏览次数:5096

/ 1 / 追根溯源

在此,我们的讨论是基于企业会计准则第33号——合并财务报表(CAS33)。

我国最早的合并报表规范性文件是1995年出台的《合并会计报表暂行规定》,随后,时隔十余年,2006年2月财政部发布《企业会计准则第33号——合并财务报表》,规范编制列报。再之后,财政部陆续通过会计准则解释公告,年报工作通知和对于会计处理的回复函,对部分内容进行修订完善。

总而言之,言而总之,上述规定很多,散见于各处,不成系统,法律层次较低,不便于企业贯彻实施。

为此,同时也为了保持CAS33与国际会计准则理事会2011年新发布的IFRS10持续趋同,出台了2014年7月1日实施的《企业会计准则企业会计准则第33号——合并财务报表(修订)》

到目前为止,这个版本就是最新的啦。(扫码可查看CAS33准则全文)

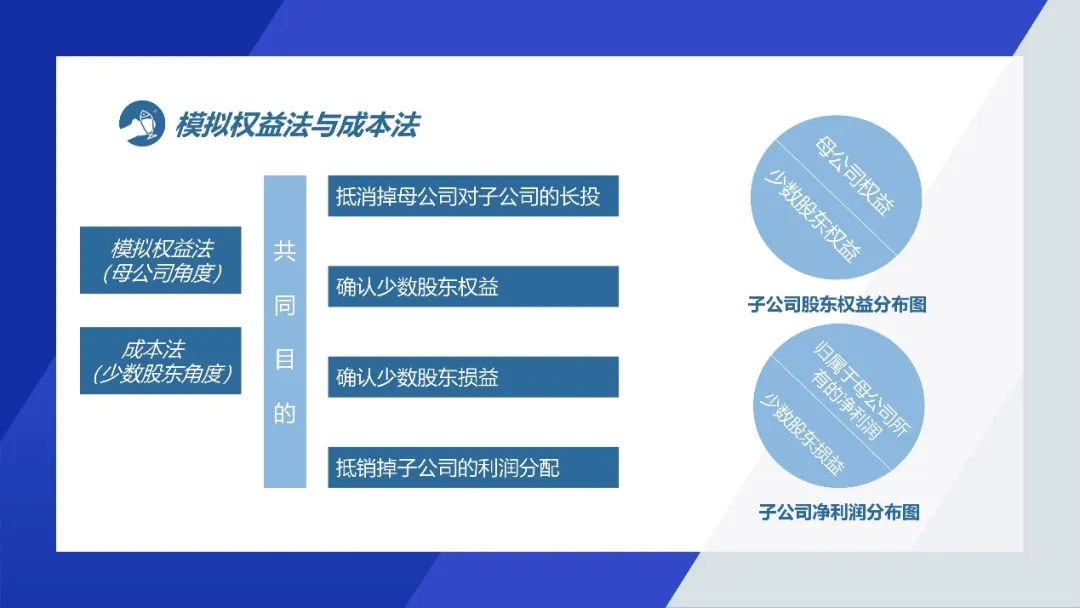

/ 2 / 两种方法

一般我们所说,权益法和成本法是指核算长期股权投资的两种会计方法,即对子公司长期股权投资采用成本法,联营合营企业采用权益法。

但在这里,我们说的是在编制合并财务报表的权益抵销和投资抵销调整分录时,有两种方法,模拟权益法或者直接基于成本法进行抵销。

1、适用性

模拟权益法是旧合并财务报表准则明确要采用的方法,自2007年新准则施行以来,已有10年多的历史,早已被很多财务人员掌握并运用。

直接基于成本法一直是小部分人在采用。2014年7月1日起施行的新合并财务报表准则删除了模拟权益法的硬性规定(注1),也就是说不管是模拟权益法还是直接基于成本法,只要是合并财务报表编制正确即可。

| 注1:《企业会计准则第33号——合并财务报表》2007,第三章合并程序/第十一条中规定:合并财务报表应当以母公司和其子公司的财务报表为基础,根据其他有关资料,按照权益法调整对子公司的长期股权投资后,由母公司编制。

2、思路

两种方法的处理思路不一样,模拟权益法是站在母公司的角度上,把归属于母公司的按照权益法思路模拟出来,然后进行抵销,模拟的目的就是为了能抵平。

而成本法是站在少数股东的角度上,把少数股东的划拉出来,剩下的就是母公司的,把子公司当期所有者权益变动部分,对少数股东权益的影响整体出来,然后剔除掉,再把计提盈余公积和利润分配-提取法定盈余公积抵销(合并报表的盈余公积通常等于母公司个别报表的盈余公积)。

把少数股东损益和少数股东权益的数通过调整分录的形式,把他算出来卡准,从而保证资产负债表归属于母公司所有者权益(等于所有者权益-少数股东权益)和利润表归属于母公司所有者的净利润(等于净利润-少数股东损益)两个数字的准确性,确保最后成本法合并结果和模拟权益法一致。

3、选择

合并的结果是一样的,教科书上只讲解了模拟权益法,要问选哪种方法好,建议结合个人习惯和喜好,自愿选择。

模拟权益法还原真实权益变动,并建立备查,在实际处置、换股、置换资产时便于查询真实价值,相当于调整分录就是一个底稿,方便理顺股权交易的各种损益和权益变动金额,链路和轨迹清晰。

而成本法对于复杂股权合并报表编制,该方法有时候还显简单,只要把少数股东权益和少数股东损益算对,把对子公司的长期股权投资抵销掉,其他的就基本不会错,容易出结果,从信息系统的角度,成本法也更易于实现,但是过程不够详细。

就咸鱼君接触的部分合并报表来看,同一家公司,不同年份因事务所项目经理或者企业合并报表会计习惯不一样,模拟权益法和成本法交替出现…

/ 3 / 案例对比

在案例展开前,我们需要明白两种方法都有一个共同目的,虽路径不同,但殊途同归。

案例:ABC母公司2020年6月投资240万元成立了一个控股80%的子公司a公司。2021年度母子公司之间的交易如下:

ABC母公司2021年12月初对二级子公司a公司销售甲产品30,000元(不含税,增值税税率为13%),至当年末已收到货款25,100元,至当年末尚有10,000元货款未收到现金,a公司收到上述甲产品,2021年度已全部对外销售。

ABC集团的坏账准备政策为账龄组合,具体计提政策为:应收账款、其他应收款账龄1年以内10%、1-2年30%、2-3年50%,3年以上100%。对关联方的应收款项也计提坏账准备。

子公司a2021年度的净利润为682,549.80元,以前年度累计实现净利润67,809.58元,2021年末净资产为:实收资本300万元、盈余公积75,035.94 元、未分配利润675,323.44 元;子公司a2021年初盈余公积6,780.96元、年初未分配利润61,028.62元。其他数据为已给出数据。

问题:ABC集团2021年报如何编制合并财务报表?

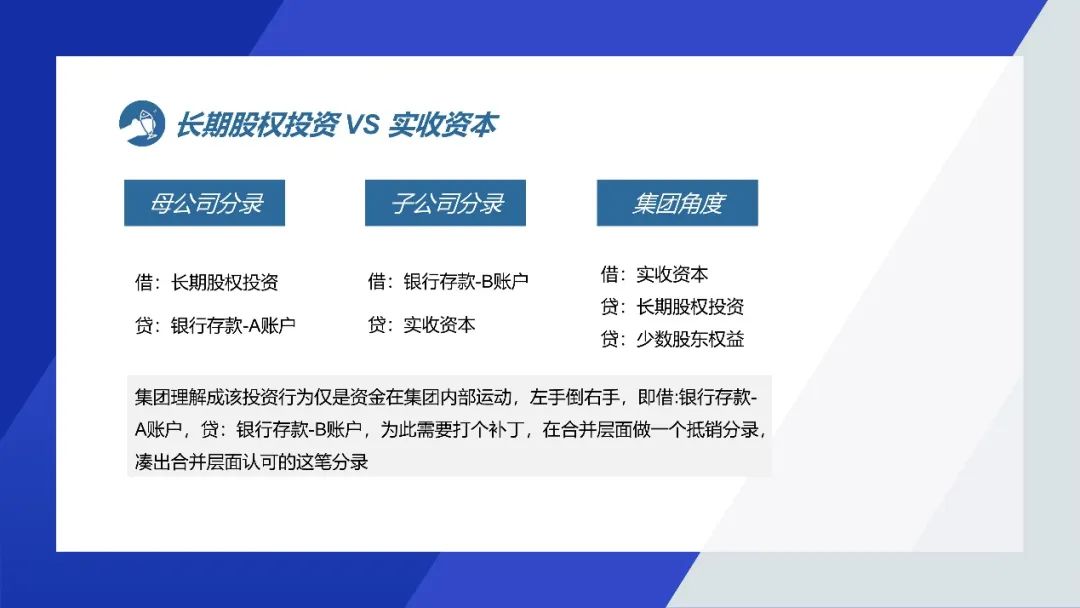

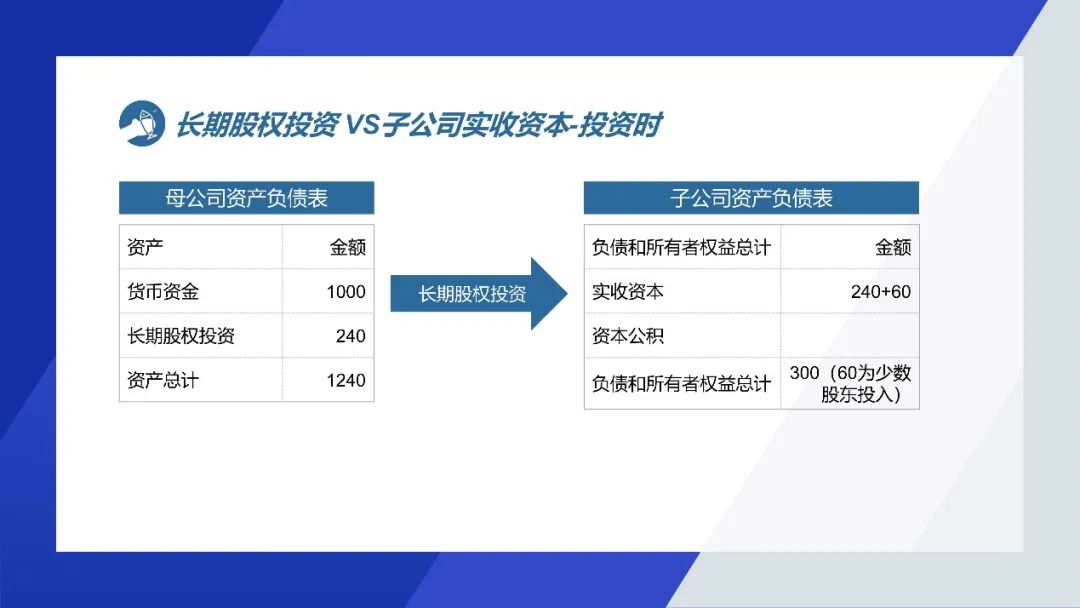

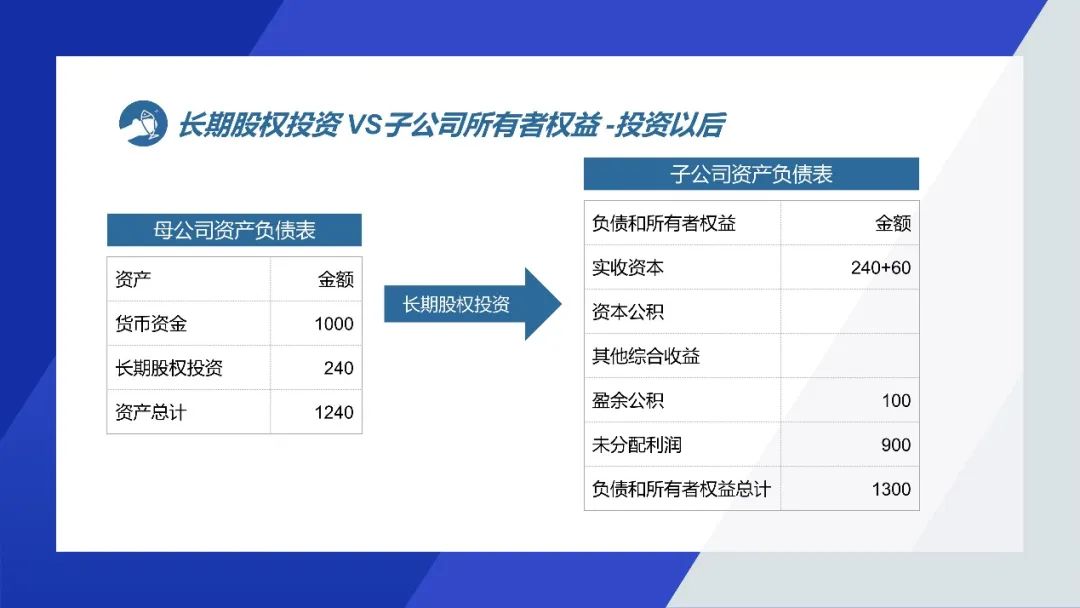

投资时:长期股权投资VS子公司实收资本

投资以后:长期股权投资VS子公司所有者权益

/ 4 / 模拟权益法

编制抵销分录需要平,则长期股权投资和所有者权益要相等,但是母公司个别报表我们是用成本法来核算长期股权投资的,持有期间对于平时子公司所有者权益变动,除了拿到钱(子公司发放股利,借:银行存款,贷:投资收益),母公司个别报表是不记账的。

这必然抵不平,所以合并报表时需要按照权益法的思路,子公司所有者权益变动均需要在母公司有所反映,编制调整分录来凑平。

01

在合并财务报表工作底稿中将母公司个别报表中对子公司长期股权投资由成本法核算模拟为权益法核算(必做):

| 借:长期股权投资-××子公司(损益调整)

| 长期股权投资-××子公司(其他权益变动)假如子公司资本公积等其他权益发生变动,母公司按份额确认

| 长期股权投资-××子公司(其他综合收益)假如子公司其他综合收益发生变动,母公司按份额确认

| 贷:投资收益(母公司对子公司股权比例×子公司当年度净利润)

| 年初未分配利润(母公司对子公司股权比例×子公司以前年度留存收益[年初盈余公积+年初未分配利润])

| 资本公积—其他资本公积其他综合收益

模拟权益法的出发点是:经过模拟权益法核算以后的母公司长期股权投资合计=子公司所有者权益×母公司持股比例,这样做的好处是:

1、可以抵销掉母公司长投和子公司所有者权益2、可以同时抵销掉子公司利润分配,因为子公司利润分配在集团合并报表层面不认可

注意:

1/合并报表的权益法调整属于合并报表编制方法的一种,模拟权益法没必要考虑内部抵销,因为模拟调整的损益最终还是会抵销。如果子公司销售给母公司,在未实现利润中需要确认一块少数股东损益给少数股东。

2/注意如果是非同一控制下企业合并增加的子公司,在编制抵销分录前需要将子公司财务报表账面价值口径数据调整为公允价值口径后再模拟权益法。

延伸1:子公司报表如果有计提了安全费等专项储备,则有两种方法:

第一种:同投资收益,模拟权益法时按照母公司持股比例模拟进来

第二种:在抵销完了母公司的长投和子公司的实收资本、资本公积、其他综合收益、盈余公积、未分配利润外,按母公司持有子公司的股权比例,单独编制如下分录

| 借:专项储备(子公司报表日余额)

| 贷:少数股东权益(子公司专项储备余额×少数股东股比)

| 专项储备(子公司专项储备余额×母公司股比)

案例分录1:成本法核算模拟为权益法

借:长期股权投资-子公司a-损益调整600,287.50

贷:投资收益 546,039.84

682,549.80×80%

年初未分配利润54,247.66(67,809.58×80%)

合并当年若子公司宣告分红,则应在合并财务报表工作底稿中做如下调整分录(有分红,则做):

| 借:投资收益

| 贷:长期股权投资—-××子公司(损益调整,按母公司持股比例)

02

母公司对子公司长期股权投资与子公司所有者权益项目的抵销(必做):

| 借:实收资本(子公司资产负债表期末数)

| 资本公积(子公司资产负债表期末数)

| 其他综合收益(子公司资产负债表期末数)

| 盈余公积(子公司资产负债表期末数)

| 未分配利润(子公司资产负债表期末数)

| 贷:长期股权投资(经过以上调整后的母公司对子公司长投数)

| 少数股东权益(少数股东股比×子公司期末所有者权益)

注意:如果是非同一控制下企业合并增加的子公司,在编制抵销分录前需要将子公司财务报表账面价值口径数据调整为公允价值口径后再抵销。

案例分录2:抵销掉母公司长投和子公司所有者权益

借:实收资本 3,000,000.00(子公司a期末报表数)

盈余公积 75,035.94(子公司a期末报表数)

未分配利润 675,323.44(子公司a期末报表数)

贷:长期股权投资 3,000,287.50

投资成本2,400,000.00+损益调整600,287.50

少数股东权益 750,071.88

03

母公司对子公司的投资收益与子公司利润分配项目的抵销(必做):

为什么要做这一笔呢?

1/合并所有者权益变动表中的利润分配项目是站在整个企业集团角度,反映的是对集团母公司和子公司的少数股东的利润分配情况,所以子公司的个别所有者权益变动表中利润分配各项目的金额,包括提取盈余公积、分配利润都必须予以抵销。

2/第一步模拟权益法核算进来的投资收益在合并报表集团并不认可。子公司当年的净利润分为两部分:属于母公司的即投资收益;属于少数股东的即少数股东损益(分录规则是借增贷减,合并报表集团认可)。

| 借:投资收益(母公司对子公司股权比例X子公司当年度净利润)

| 少数股东损益(少数股东对子公司股权比例X子公司当年度净利润)

| 年初未分配利润(子公司资产负债表未分配利润年初数)

| >>以上为子公司当年利润分配的来源

| 贷:利润分配-提取盈余公积(子公司当年计提数)

| 利润分配-分配股利(子公司当年利润分配)

| 未分配利润(子公司资产负债表期末数)

| >>以上为子公司利润分配的去向

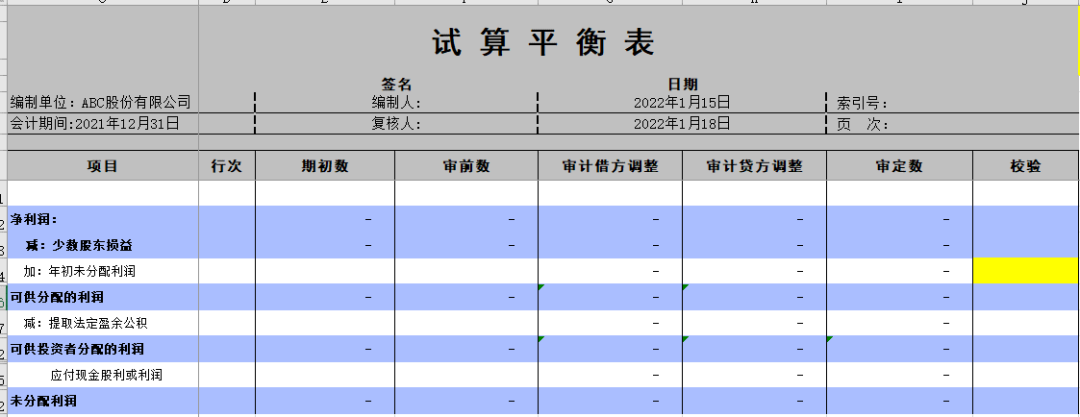

可能有朋友会觉得这笔分录是硬凑出来的,其实不是,从另一个角度来理解,因为净利润不是总账科目,所以是计算得来的,净利润=年末未分配利润+利润分配--分配股利+利润分配--提取盈余公积-年初未分配利润。

这笔理解为母公司投资收益和子公司净利润的抵销,看下面试算平衡表更为直观。

案例分录3:抵销掉子公司利润分配

借:投资收益 546,039.84

682,549.80×80%

少数股东损益 136,509.96

682,549.80×20%

年初未分配利润 61,028.62(子公司资产负债表未分配利润年初数)

贷:利润分配—提取盈余公积 68,254.98(子公司当年计提数682,549.80×10%)

未分配利润 675,323.44(子公司资产负债表期末数)

/ 5 / 成本法

前面说到因为抵不平,所以要模拟权益法。为什么抵不平,因为抵的是子公司所有者权益里面所有科目,有些科目有变动在母公司长投里面没有反映,所以不平。

换个思路,我们把子公司所有者权益变动归属于少数股东的扒拉出来,归属母公司的,通过公式所有者权益合计数-少数股东权益,净利润-少数股东损益就能算出来。

1.子公司的实收资本(净资产)中,把归属于少数股东的部分算准,剩下的就自然是归属于母公司的。

2.把子公司当年和以前年度实现的净利润中归属于少数股东的部分算准,剩下的就自然是归属于母公司的。

第一步:抵销母公司对子公司的长期股权投资与子公司在成立日或合并日所有者权益(必做)

| 借:实收资本(子公司实收资本)

| 资本公积(子公司初始报表如果有数据)

| 其他综合收益(子公司初始报表如果有数据,一般适用于企业合并取得的子公司)

| 盈余公积(子公司初始报表如果有数据,一般适用于企业合并取得的子公司)

| 未分配利润(子公司初始报表如果有数据,一般适用于企业合并取得的子公司)

| 商誉(如果有,适用于非同一控制下企业合并取得的子公司)

| 贷:长期股权投资(母公司账面对子公司长投)

| 少数股东权益(母公司取得子公司股权时应确认的少数股东权益)

案例分录4:抵销母公司长投和子公司所有者权益(成立日或者合并日的)

成本法的出发点是:子公司的所有者权益形成是分阶段的,第一阶段:母公司投资设立子公司;第二阶段:子公司设立后随着经营成果的形成,所有者权益会发生变化,这两个阶段少数股东是享有权益和损益的。

| 子公司设立-子公司发展阶段

| 借:实收资本 300万元

| 子公司实收资本

| 贷:长期股权投资 240万元

| 母公司对子公司长投

| 少数股东权益 60万元

| 合并报表专用

第二步:确认子公司以前年度和当年实现的净利润中归属于少数股东的部分(必做)

| 借:年初未分配利润(子公司留存收益[盈余公积+未分配利润]×少数股东股比)

| 少数股东损益(子公司净利润×少数股东股比)

| 贷:少数股东权益

案例分录5:把归属于少数股东的净利润部分算准

借:年初未分配利润 13,561.92

67,809.58 ×20%

少数股东损益 136,509.96

682,549.80×20%

贷:少数股东权益 150,071.88

第三步:抵销子公司以前年度和当年度计提的盈余公积(有盈余公积,则做)

| 借:盈余公积 (子公司期末盈余公积)

| 贷:利润分配—提取盈余公积(子公司合并报表当年计提的盈余公积)

| 年初未分配利润 (子公司以前年度计提的盈余公积)

案例分录6:抵销子公司计提的盈余公积

借:盈余公积 75,035.94

贷:利润分配—提取盈余公积 68,254.98

年初未分配利润 6,780.9

第四步:抵销子公司当年度的利润分配(有分红,则做)

| 借:投资收益(母公司确认的投资收益)

| 少数股东权益(子公司少数股东确认的投资收益)

| 贷:利润分配—应付利润

案例分录7:抵销子公司当年度的利润分配

假定子公司a2021年度当年宣告分红2万元,则母公司2021年底编制合并抵销分录:

借:投资收益(母公司个别报表确认的投资收益)1.6万元(2 × 80%)

少数股东权益(子公司少数股东确认的投资收益)0.4万元(2 × 20%)

贷:利润分配-应付利润 2万元

/ 6 / 总结

模拟权益法与成本法两种方法的差异主要体现在长期股权投资与子公司所有者权益的合并处理上。模拟权益法是权益法调整后长期股权投资和合并报表日的子公司所有者权益的抵销,成本法是账面长期股权投资和投资日或合并日子公司所有者权益的抵销。其他项目的抵销调整两种方法是基本一致的。

01

模拟权益法第一步模拟进来的“投资收益” 和以前年度投资收益(也就是“年初未分配利润”)在“母公司对子公司的投资收益与子公司利润分配项目的抵销”和“合并当年若子公司宣告了向股东分红”这两个环节又给抵销掉了。注意如果是非同一控制下企业合并增加的子公司,在编制抵销分录前需要将账面价值调整为公允价值。

成本法编制合并报表需搞清母公司长期股权投资对应的投资日或合并日子公司所有者权益情况。注意如果是非同一控制下企业合并增加的子公司,在编制抵销分录前需要将账面价值调整为公允价值。

合并结果要保证合并后的少数股东权益一定要等于子公司所有者权益×少数股东股比。

如果母公司对子公司的长期股权投资自投资日起一直没有变化,则第二年起后续年度直接基于成本法编制合并报表时,只需将第1笔抵销分录延续下来,更新第2笔和第3笔分录的相关数据即可。

但是模拟权益法则不行,第1笔模拟权益法核算每次都需要重新计算模拟。

02

模拟权益法思路更多的是站在母公司的视角考虑的多些;成本法思路主要是用确认少数股东损益和少数股东权益分录来保证最终合并结果的准确,成本法更注重分析子公司的所有者权益变化过程。

模拟权益法和成本法最终合并结果是一样的,将模拟权益法中的抵销分录进行合并同类项金额对冲,会发现模拟出来的最终也被抵销掉。

来源:咸鱼小碎念

事务所手机版

共绘网手机版

共绘网微博

事务所

事务所 服务电话

服务电话 QQ在线

QQ在线