-

服务热线:0755--83487163 / 82911663

服务热线:0755--83487163 / 82911663

发布日期:2022-04-21浏览次数:12463

发布日期:2023-09-18浏览次数:10181

总经理财务课堂:搞通财务出利润(精编)

总经理财务课堂:搞通财务出利润(精编)

发布日期:2022-04-21浏览次数:8908

发布日期:2022-04-21浏览次数:7671

发布日期:2022-12-01浏览次数:6558

发布日期:2022-04-21浏览次数:6500

发布日期:2022-04-21浏览次数:5297

发布日期:2025-01-02浏览次数:5117

发布日期:2022-04-21浏览次数:4893

发布日期:2022-04-21浏览次数:4819

书接上篇,上篇我们讲了成本法编制合并报表(一文学会成本法合并报表),文中也举了小例子告诉大家权益抵消分录相应的每个科目数值该取自于哪,掌握了成本法,应该说编制合并报表显得特别简单。但由于有些事务所或企业领导有特殊要求,必须按权益法编制合并报表,而且国际会计准则也是按照权益法编的,所以,作为财、税、审计人,用权益法编制合并报表就成了我们必须具备的技能。

本文介绍的依旧是常规做法,就是不涉及长投的变化,即母公司持股比例不变,其实这也是实务中最为普遍的情况,同一控制企业合并等特殊情况以后会陆续介绍。

话不多说,上干货。

先说权益法抵消三步走:

第一步、成本法转权益法

借:长期股权投资①

贷:投资收益②等于子公司的净利润×母公司持股比例

年初未分配利润③这个数需要从上期分录找,只要确定了它,分录就平了,这个留到最后确定。

其他综合收益(等于母公司享有的子公司其他综合收益变动)

资本公积(等于母公司享有的子公司资本公积变动)

借:投资收益④(如果有分配股利,子公司本期宣告分配的股利×母公司持股比例)

贷:长期股权投资⑤

第二步、长投和所有者权益的抵消

(2)长投跟所有者权益抵消

借:实收资本⑥取自于报表数

资本公积⑦取自于报表数

盈余公积⑧取自于报表数

未分配利润⑨取自于报表数

贷:长期股权投资⑩等于母公司账上对该子公司的长投+①-⑤

少数股东权益⑪等于子公司净资产×少数股东持股比例

第三步、投资收益和利润分配的抵消

借:投资收益⑫等于子公司的净利润×母公司持股比例

少数股东损益⑬等于子公司的净利润×少数股东持股比例

年初未分配利润⑭等于子公司本期的年初未分配利润,也就是子公司上期的年末未分配利润

贷:提取盈余公积⑮等于子公司本期试算平衡表中的“提取法定盈余公积”。

应付普通股股利⑯等于子公司本期试算平衡表中的“应付普通股股利”。

未分配利润⑰等于子公司账上数。(年末未分配利润)

以上调整中,最难确定的就是③年初未分配利润,这个数确定好了,那么抵消分录就编好了。那么这个数的取数逻辑是啥呢,其实也很简单,就是把③的年初未分配利润(贷方)减去⑭的年初未分配利润(借方)的数(就是本期权益抵消分录中的两处年初未分利润之差),要等于上期权益抵消分录所有涉及损益及未分配利润的滚调到本期的数,然后在⑭已知的情况下倒算出③年初未分配利润,下面小案例会详解。

具体案例

下面举个实务案例,为大家讲解每笔抵消分录数值的填法:

具体情况如下:

A持股B公司60%的股份:

B公司所有者权益情况如下:

另外:B公司分配股利200万(P),

提取法定盈余公积677,214.30(Q)

年初未分配利润为9,858,000.00(W),

这里面比较难算的是S(年初未分配利润),其计算结果S=f1+W,

W为本年年初未分配利润,f1的计算过程是将上期调整中,关于未分配利润和损益的都当做年初未分配利润来求和计算。

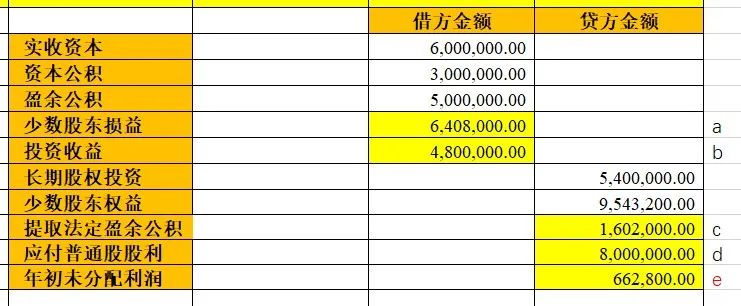

例如:上期调整分录如下:

那么上期权益抵消所有涉及损益及未分配利润的就是a、b、c、d、e,用c+d+e-a-b=-943,200.00(f1),就可以求得f1,进而来算S。

看到这,说明你已经掌握了用权益法编制合并报表的方法,如果你还没编过,不妨拿项目或公司的底稿编一编,遇到不懂的地方对照上面的公式查一查,编过几家,相信你就掌握了用权益法编制合并报表的方法。

也可以用之前讲的成本法和今天的权益法分别编,对照起来找差异,最后就能做到融会贯通了。

来源:一只注会喵

事务所手机版

共绘网手机版

共绘网微博

事务所

事务所 服务电话

服务电话 QQ在线

QQ在线