-

服务热线:0755--83487163 / 82911663

服务热线:0755--83487163 / 82911663

发布日期:2022-04-21浏览次数:12645

发布日期:2023-09-18浏览次数:11133

总经理财务课堂:搞通财务出利润(精编)

总经理财务课堂:搞通财务出利润(精编)

发布日期:2022-04-21浏览次数:9215

发布日期:2022-04-21浏览次数:7864

发布日期:2022-12-01浏览次数:7221

发布日期:2022-04-21浏览次数:6687

发布日期:2025-01-02浏览次数:6347

发布日期:2022-04-21浏览次数:5676

发布日期:2023-11-20浏览次数:5321

发布日期:2022-04-21浏览次数:5089

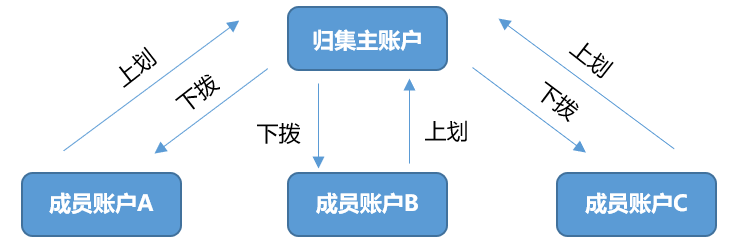

一、资金池业务简介

“资金池”普遍的存在于金融行业中,而此处特指一种资金归集业务,即集团客户委托银行或财务公司,将集团公司中所有下属公司指定账户上的资金归集到母公司指定的账户的服务。《银行函证及回函工作操作指引》中对资金归集业务进行的解释如下:

资金归集业务,是指商业银行和其他金融机构为客户建立的用于资金集中管理的账户架构,用于根据客户需求进行各账户间资金归集、余额调剂、资金计价、资金清算的现金管理产品。

该业务涉及的事项有客户成员企业账户余额上划、成员企业之间透支、主动拨付与收款、成员企业之间委托借贷,以及成员企业向集团总部的上存、下借分别计息等。该业务通常按照资金归集方与资金被归集方事先设定的条件或调拨指令在不同账户间进行资金归集和调拨。账户余额而言,一般均存在两类账户余额:账户的实际余额和自身余额。账户实际余额即账户在某个时点真实存在的存款余额(一般是银行对账单金额),包含该时点已经拨入该账户的资金金额,不包含该时点已经拨出该账户的资金金额。账户自身余额,往往也称为应计余额(或可用余额),即根据该项业务协议约定,该账户可以调拨使用的资金余额。

二、资金归集会计处理解析

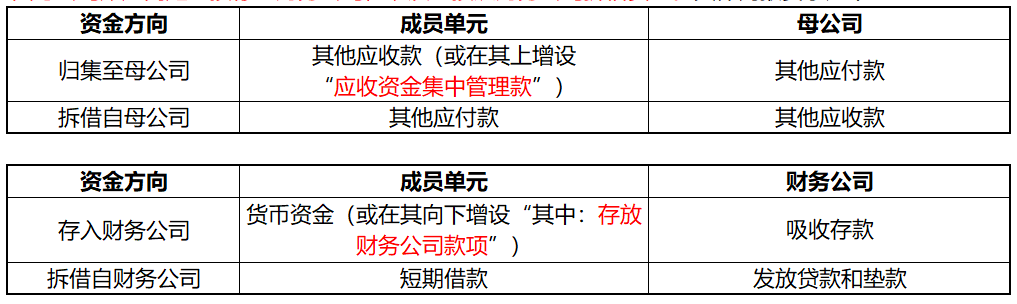

根据《企业会计准则解释第15号》的规定了两种资金集中管理模式:① 成员单位将资金归集至集团母公司账户,以及从集团母公司账户拆借资金;② 成员单位资金未归集至集团母公司账户而是直接存入财务公司,以及直接从财务公司拆借资金。具体列报要求如下:

归集至母公司账户的情形,准则解释的处理是视同企业之间的特殊的资金拆借,该资金拆借有银行参与,而且可以实时的统计出拆借的资金净额。而存入财务公司的情况,则认为是一种特殊的存款,因为财务公司是一种受银保监会监管的非银行金融机构,所以对于后者来说,风险较低,但是相比于银行来说,风险还是大很多。

关于财务公司的归集,实务中,上市公司控股股东在上市主体范围外成立财务公司,通过将上市公司的货币资金吸收到财务公司后进行挪用的案例并不罕见,为此2022年5月底,证监发〔2022〕48号文《关于规范上市公司与企业集团财务公司业务往来的通知》发布,规范上市公司与存在关联关系的企业集团财务公司的业务往来。此外,未来《企业集团财务公司管理办法》发布后,将有助于降低财务公司的经营风险。

关于资金池的归集,归集至母公司账户的资金则很难监管,上市公司控股股东通过资金池归集而挪用上市公司资金的案例也非常多(所以实务中上市公司参与控股股东的资金池的归集业务都首要严格监管),子公司归集后已经不再是其货币资金,为了更好的理解前述的账户的“实际余额”和“应计余额”,在此通过子公司账户余额变动予以说明:

期初期末列报时,应计余额列报在其他应收款科目,实际余额列报在货币资金科目,所以在函证时,两个余额均须函证,必要时还需要函证当期的归集金额,《银行函证及回函工作操作指引》中的后附案例对资金池的函证方式做了解析,但案例较为简化,而实务中情况复杂多变,所以具体情况需要和银行业金融机构充分沟通。

三、康得新货币资金造假

事件背景:2019年1月15日,上市公司康得新突然发布公告称,发行总额10亿元的超短期融资券不能按期足额偿付本息,已构成实质违约。2019年1月21日,其第二期5亿元的超短期融资券,同样不能按期足额偿付本息。货币资金153.2亿元,居然不能按期兑付15亿元的超短期融资券?经过一系列的调查后,康德新财务上存在巨大的造假,据文号〔2021〕57号,2015年至2018年,康得新通过虚构销售业务、虚构采购、生产、研发费用、产品运输费用等方式,虚增营业收入、营业成本、研发费用和销售费用,累计虚增利润115.31亿元。期间,康得新银行存款总额为565.10亿元,其中存于北京银行账户的余额为332.28亿元,经查,康得新存于北京银行账户各年末的实际余额为0元。

货币资金如何造假?其实原因就出在资金归集,实质上是利用资金归集业务的漏洞来进行财务造假。康得新账面显示的货币资金余额其实为“应计余额”,却披露在了“货币资金”项目,而准则解释第15号的规定提高了财务信息的披露质量,并借此达到风险提示的目的。

作者:搬砖哥吕新建

事务所手机版

共绘网手机版

共绘网微博

事务所

事务所 服务电话

服务电话 QQ在线

QQ在线