-

服务热线:0755--83487163 / 82911663

服务热线:0755--83487163 / 82911663

发布日期:2022-04-21浏览次数:12653

发布日期:2023-09-18浏览次数:11195

总经理财务课堂:搞通财务出利润(精编)

总经理财务课堂:搞通财务出利润(精编)

发布日期:2022-04-21浏览次数:9237

发布日期:2022-04-21浏览次数:7877

发布日期:2022-12-01浏览次数:7254

发布日期:2022-04-21浏览次数:6699

发布日期:2025-01-02浏览次数:6420

发布日期:2022-04-21浏览次数:5701

发布日期:2023-11-20浏览次数:5357

发布日期:2022-04-21浏览次数:5100

一、营业收入审计需要获取的资料

1.被审计单位的销售管理制度文件。

2.被审计单位主要销售产品、主要客户的销售定价政策、结算方式

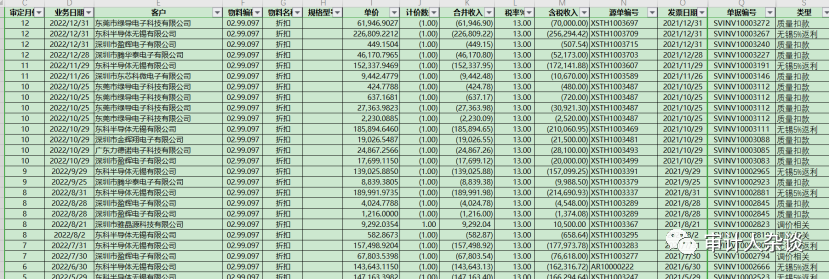

3.被审计单位的销售台账、合同台账、开票明细、报关单明细。

4.被审计单位的销售合同、出库单、运输单、验收单等单据。

5.需要根据被审计单位实际情况补充相关资料,如销售退回、销售折扣等资料。

二、手把手教你做营业收入审计底稿

在此以前,我们应该对被审计单位的主要产品、销售流程、销售政策等方面应该有了大致了解,前面几期文章有讲到。这个了解程度对营业收入审计是非常非常重要的!

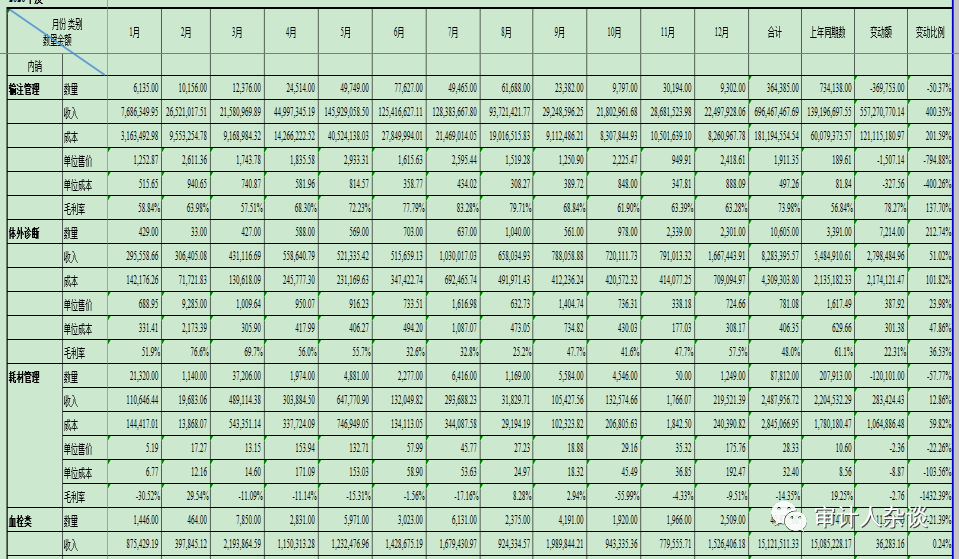

1、填写明细表,按产品种类、按月份填写数量金额明细,要与TB未审数一致

有一点注意,有些被审计单位可能账套没有产品种类和数量,这就需要我们去和企业沟通索要销售产品明细,才能填写出明细表。

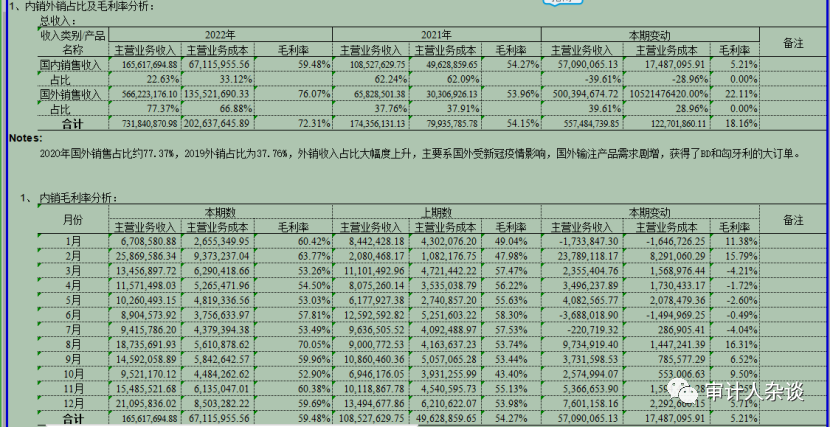

另外,填写明细表的过程中,我们应该保持怀疑态度,如考虑被审计单位收入和成本是否匹配;观察其销售是否存在季节性、周期性特征,与同行业可比上市公司是否可比;关注月度销售收入的波动情况,是否存在异常。对于IPO项目,我们还需要做一个收入成本大表,这张表贯穿了整个销售流程,包括销售合同、出库单、验收单等信息,并将每个产品的收入与成本串联在一起,有了这张大表,就可以从中直接获取对某一客户的某种产品对应的收入、成本等信息,这张表也是后续做实质性程序时最重要的基础资料,毛利率分析、产品单价变动分析等都需要从这个表来获取数据。

2、填写好明细表,我们可以进行实质性程序分析,比如分客户、分产品、分地域等口径进行毛利率分析,将其与自身前后年度的毛利率、与可比公司的毛利率进行对比,关注其是否有异常变动。对于毛利率变动较大的情形,需要找出原因。比如是市场环境发生较大变化、客户订单存在佣金等原因导致单价上升进而导致毛利率上升,具体情况具体对待。对于被审计单位的收入是否异常,我们还可以根据企业的固定资产及产能情况来考虑,如制造业,今年固定资产减少了很多,但是销售收入很大,可能就存在异常需要引起关注。

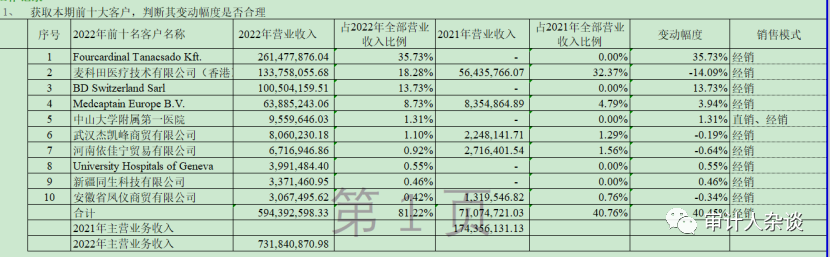

3、结合对应收账款及合同资产审计底稿,选择主要客户进行函证;

4、检查前十大客户的销售合同(如果可能尽量检查更多的合同,可能有的客户只有框架合同),了解其销售模式、销售条款、付款方式等内容,根据合同判断企业销售是单项履约义务还是多项履约义务?是按时段还是时点确认收入?是总额法还是净额法(即判断被审计单位系主要责任人还是代理人)?是否存在可变对价?等情形。检查判断被审计单位是否存在特殊的销售行为,如委托代销、分期收款销售、商品需要安装和检验的销售、附有退回条件的销售、售后租回、售后回购、以旧换新等,并形成检查记录;有异常的就需要调整。

同时对比被审计单位上年度和本年度的客户变化情况,尤其是新增客户或减少客户、销售金额大而回款少的客户等要予以高度关注,对于经销商的客户,需要了解是否存在销售返利情形,进而判断企业对于销售返利会计处理是否正确。

对于销售返利,一般而言,被审计单位对基于客户采购情况等给予的现金返利,企业应当按照可变对价原则进行会计处理;对基于客户一定采购数量的实物返利或仅适用于未来采购的价格折扣,企业应当按照附有额外购买选择权的销售进行会计处理,评估该返利是否构成一项重大权利,以确定是否将其作为单项履约义务并分摊交易对价。

被审计单位应按照预计或合同约定的固定比例,根据权责发生制计提返利,会计处理如下:

(1)计提返利

借:主营业务收入

贷:其他流动负债

(2)兑现返利

实际兑现返利时,按扣除返利后的金额确认收入或直接冲减收入,同时冲回上年计提数,具体处理如下:

①公司开具销售发票,发票上列明销售额及返利金额,会计处理如下:

借:应收账款

贷:主营业务收入(扣除返利后的金额)

应交税费-销项税

同时,冲回上年计提数,会计处理如下:

借:其他流动负债

贷:主营业务收入

②公司开具红字发票,确认兑付返利金额,会计处理如下:

借:主营业务收入

应交税费-销项税

贷:应收账款(含税返利金额)

同时,冲回上年计提数,会计处理如下:

借:其他流动负债

贷:主营业务收入

5、销售折扣与折让

判断是现金折扣还是商业折扣,填写折扣与折让明细表,取得被审计单位有关折扣与折让的制度文件,并抽查较大的折扣与折让发生额的授权批准情况,与实际执行情况进行核对,检查其是否经授权批准,是否合法、真实。考虑被审计单位的销售折让与折扣是否及时足额给予客户,有无虚设中介、转移收入、私设账外小金库等情形。

6、取得被审计单位的销售退回记录,检查是否存在提前确认收入的情况(虚增利润);对于存在销货退回的,检查手续是否符合规定,结合原始销售凭证检查其会计处理是否正确,结合存货项目审计关注其真实性。从实物流、资金流、票据流(如有)三方面考虑销售退回是否存在异常,如客户要求退货,实物已退,且不需要重新补货、客户要求退货,实物已退,且需要重新补货等方面考虑。

7、对于关联方交易,需要检查销售合同、销售发票、物流单据、验收单、结算单等资料,判断关联交易是否具有商业实质,交易的公允性和合理性,并形成检查记录。

8、发生测试、完整性测试:即检查原始凭证与销售合同、客户订单内容是否一致;与货物验收单内容是否一致;与销售发票内容是否一致等;各单据所载信息是否完整且一致,并形成检查记录;

9、截止测试,随机抽取几笔金额较大的凭证,日期在报表日前后,判断被审计单位营业收入是否存在跨期情形

来源:91审计帮上官

事务所手机版

共绘网手机版

共绘网微博

事务所

事务所 服务电话

服务电话 QQ在线

QQ在线