-

服务热线:0755--83487163 / 82911663

服务热线:0755--83487163 / 82911663

发布日期:2022-04-21浏览次数:12658

发布日期:2023-09-18浏览次数:11235

总经理财务课堂:搞通财务出利润(精编)

总经理财务课堂:搞通财务出利润(精编)

发布日期:2022-04-21浏览次数:9249

发布日期:2022-04-21浏览次数:7884

发布日期:2022-12-01浏览次数:7287

发布日期:2022-04-21浏览次数:6703

发布日期:2025-01-02浏览次数:6503

发布日期:2022-04-21浏览次数:5716

发布日期:2023-11-20浏览次数:5368

发布日期:2022-04-21浏览次数:5108

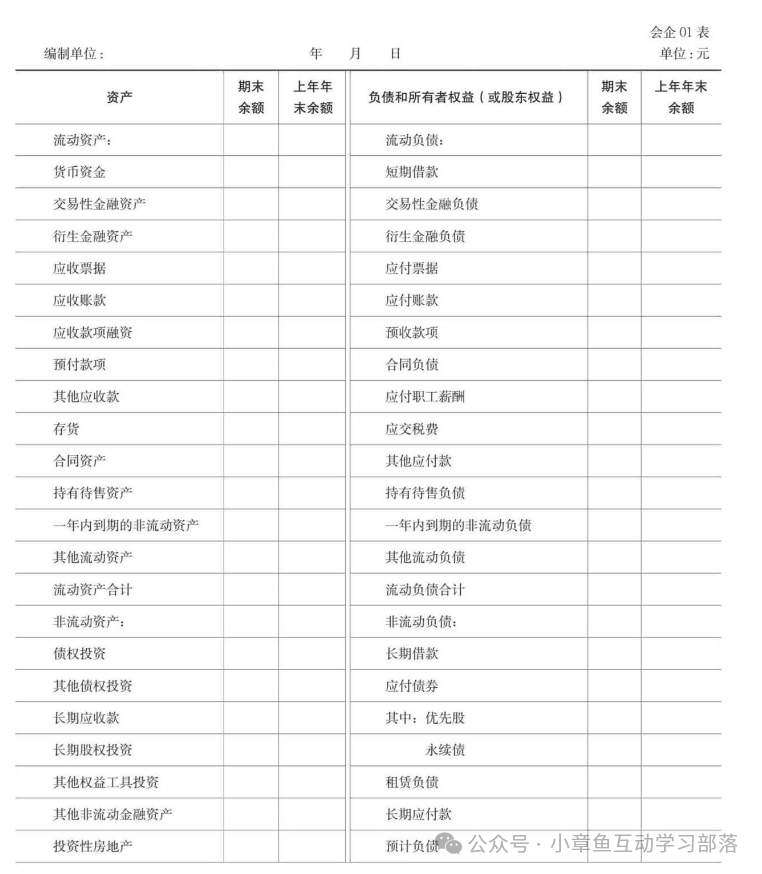

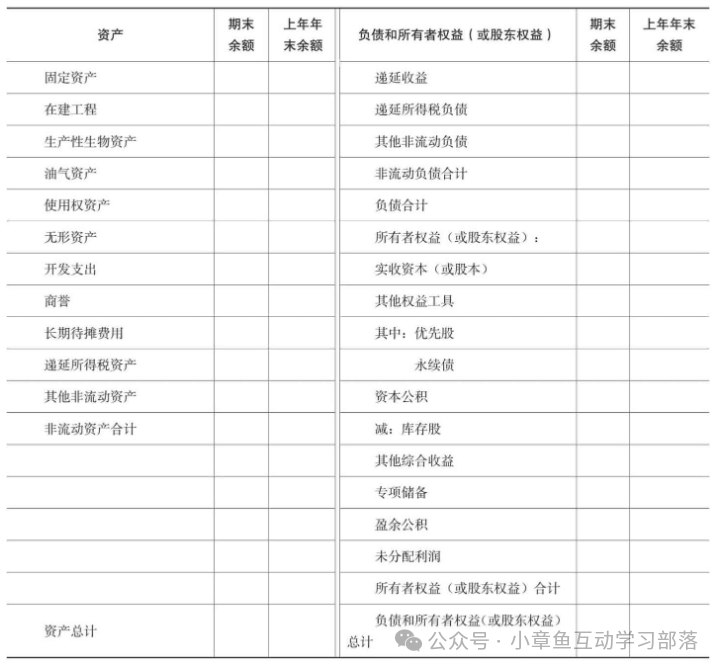

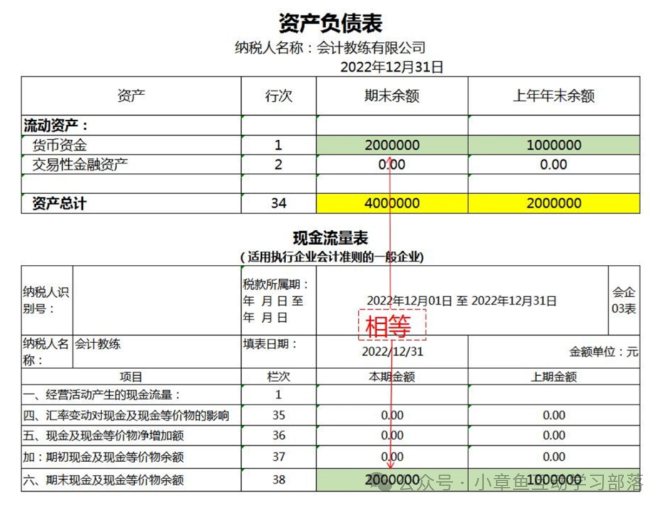

一.资产负债表

资产负债表(the Balance Sheet)亦称财务状况表,表示企业在一定日期(通常为各会计期末)的财务状况(即资产、负债和业主权益的状况)的主要会计报表。

资产负债表是反映企业在某一特定日期(如月末、季末、年末)全部资产、负债和所有者权益情况的会计报表,是企业经营活动的静态体现,根据“资产=负债+所有者权益”这一平衡公式,依照一定的分类标准和一定的次序,将某一特定日期的资产、负债、所有者权益的具体项目予以适当的排列编制而成。它表明企业在某一特定日期所拥有或控制的经济资源、所承担的现有义务和所有者对净资产的要求权。它是一张揭示企业在一定时点财务状况的静态报表。资产负债表利用会计平衡原则,将合乎会计原则的资产、负债、股东权益”交易科目分为“资产”和“负债及股东权益”两大区块,在经过分录、转账、分类账、试算、调整等等会计程序后,以特定日期的静态企业情况为基准,浓缩成一张报表。其报表功用除了企业内部除错、经营方向、防止弊端外,也可让所有阅读者于最短时间了解企业经营状况。

资产负债表:

资产负债表与利润表的对比

两者区别

1、利润表是按照“收入一费用=利润”编制的,它反映的是一个期间会计主体经营活动成果的变动。

2、资产负债表是按照“资产=负债+所有者权益”编制的,它反映的是某一时点会计主体全部资产的分布状况及其相应来源。

两者联系

1、由于等式“收入-费用=利润”的结果既会在利润表中反映,也会在资产负债表中反映。它门之间的联系可以用等式“资产=负债+所有者权益+收入-费用”表示。

2、资产负债表所有者权益部分“未分配利润”年初、年末数等于利润及利润分配表的利润分配部分的“年初未分配利润”“年末未分配利润”,年度之中,资产负债表所有者权益部分“未分配利润”期末数等于年初未分配利润与利润表的净利润之和。

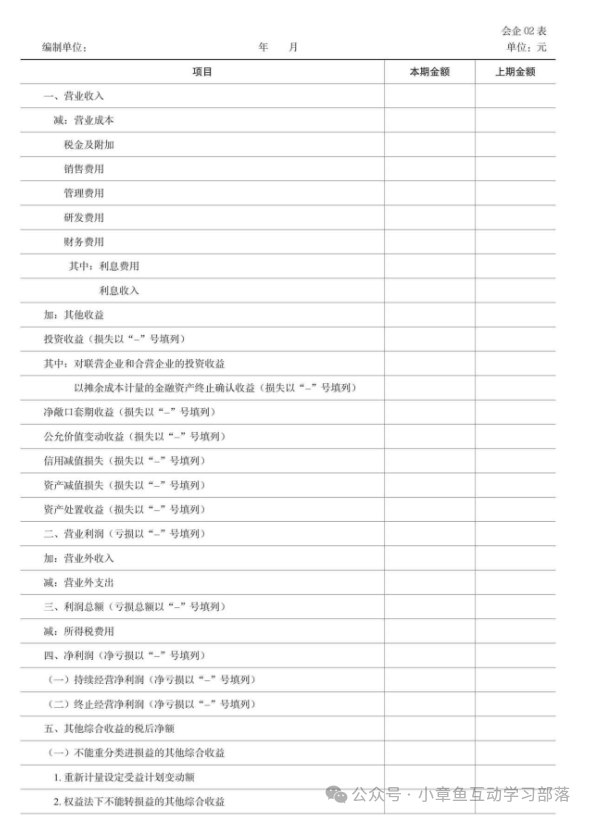

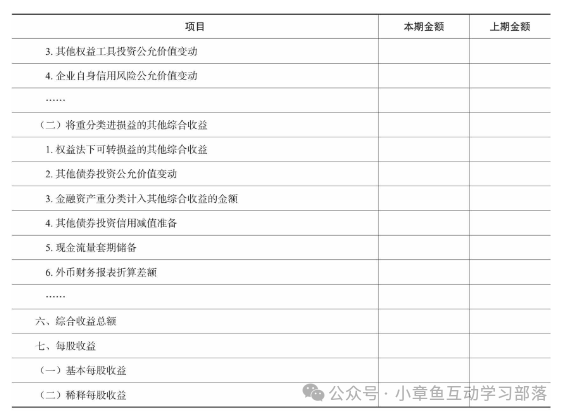

二.利润表

利润表是反映企业在一定会计期间的经营成果的财务报表。当前国际上常用的利润表格式有单步式和多步式两种。单步式是将当期收入总额相加,然后将所有费用总额相加,一次计算出当期收益的方式,其特点是所提供的信息都是原始数据,便于理解;多步式是将各种利润分多步计算求得净利润的方式,便于使用人对企业经营情况和盈利能力进行比较和分析。

常见的利润表结构主要有单步式和多步式两种。在我国,企业利润表采用的基本上是多步式结构,即通过对当期的收入、费用、支出项目按性质加以归类,按利润形成的主要环节列示一些中间性利润指标,分步计算当期损益。利润表主要反映以下几方面的内容:

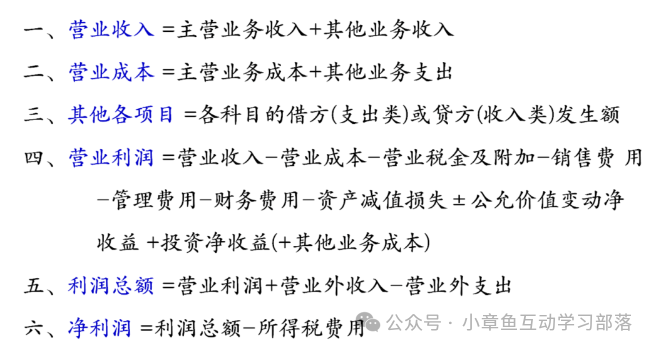

(1)营业收入=主营业务收入+其他业务收入;

(2)营业利润=营业收入-营业成本(主营业务成本和其他业务成本)-税金及附加-销售费用-管理费用-研发费用-财务费用-资产减值损失-信用减值损失+其他收益+投资收益+公允价值变动收益+资产处置收益;

(3)利润总额=营业利润+营业外收入-营业外支出;

(4)净利润=利润总额-所得税费用;

(5)每股收益,普通股或潜在普通股已公开交易的企业,以及正处于公开发行普通股或潜在普通股过程中的企业,还应当在利润表中列示每股收益信息,包括基本每股收益和稀释每股收益两项指标。

此外,为了使报表使用者通过比较不同期间利润的实现情况,判断企业经营成果的未来发展趋势,企业需要提供比较利润表,利润表还需就各项目再分为“本期金额”和“上期金额”两栏分别填列。

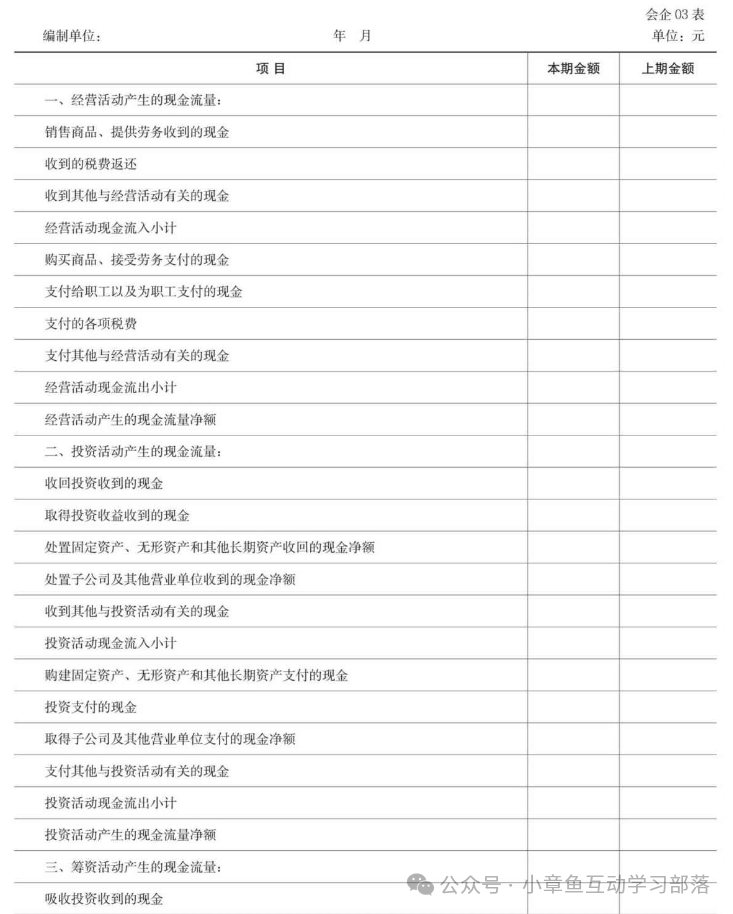

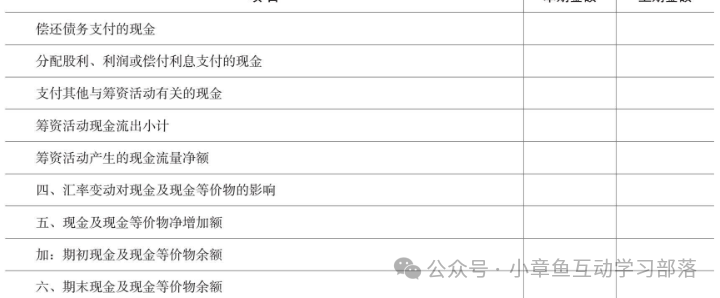

三.现金流量表

现金流量表,是指企业以现金和现金等价物流入和流出反映企业在一定会计期间内的经营、投资和融资活动的会计报表,是以现金为基础编制的财务状况变动表。

现金流量表的作用

企业通过编制现金流量表,可以反映现金流入和流出的全貌,其作用主要有:

(1)可对企业整体财务状况做出客观评价,判断其经营周期是否顺畅;

(2)可对企业的支付能力和偿债能力,及企业对外部资金的需求情况做出较可靠的判断;

(3)可通过对现金流量的结构分析,预测企业未来的发展情况;

(4)可通过比较当期净利润和当期净现金流量,评价企业产生现金流量能力的高低;

(5)有助于会计报表使用者判断非现金投资和财务活动的影响。

三大报表勾稽关系:

资产负债公式:

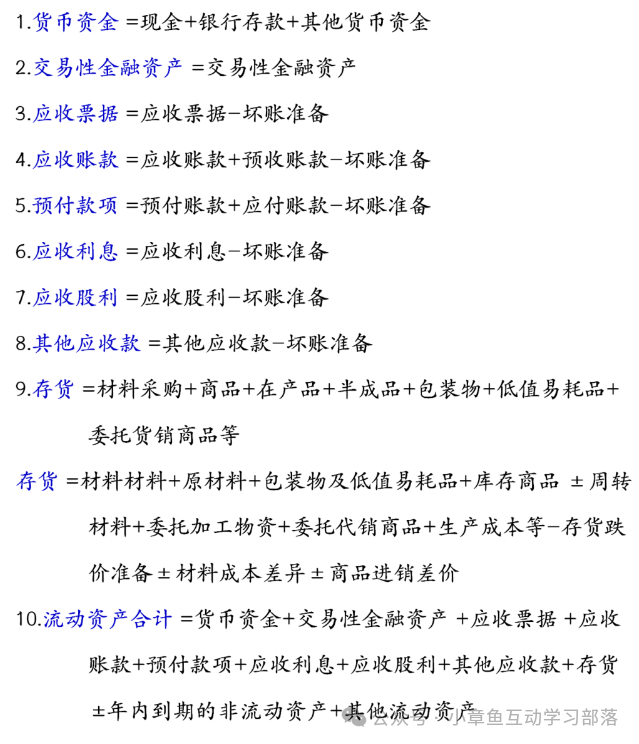

1.流动资产

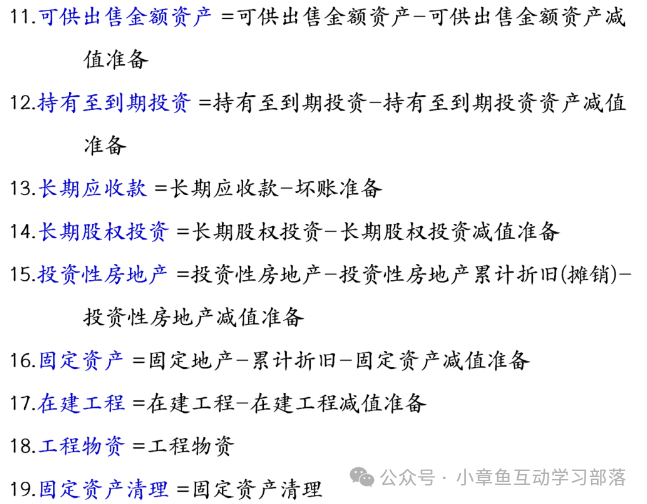

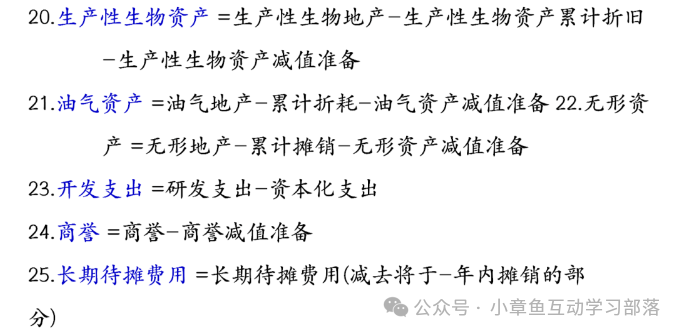

2. 非流动资产

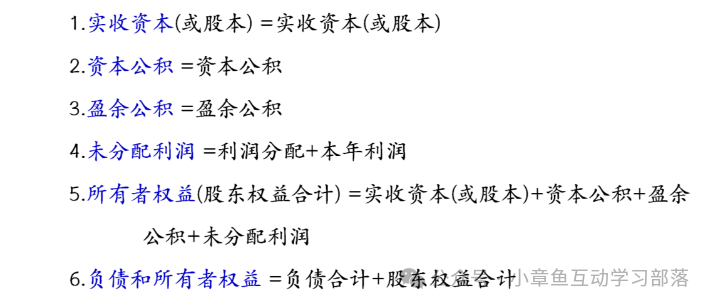

3. 所有者权益

4. 利润表

作者:大蛇丸

来源:小章鱼互动学习部落

事务所手机版

共绘网手机版

共绘网微博

事务所

事务所 服务电话

服务电话 QQ在线

QQ在线