-

服务热线:0755--83487163 / 82911663

服务热线:0755--83487163 / 82911663

发布日期:2022-04-21浏览次数:11970

总经理财务课堂:搞通财务出利润(精编)

总经理财务课堂:搞通财务出利润(精编)

发布日期:2022-04-21浏览次数:7899

发布日期:2022-04-21浏览次数:7082

发布日期:2023-09-18浏览次数:6183

发布日期:2022-04-21浏览次数:6004

发布日期:2022-12-01浏览次数:4664

发布日期:2022-04-21浏览次数:4342

发布日期:2022-04-21浏览次数:4149

发布日期:2022-04-21浏览次数:4135

发布日期:2022-04-21浏览次数:3884

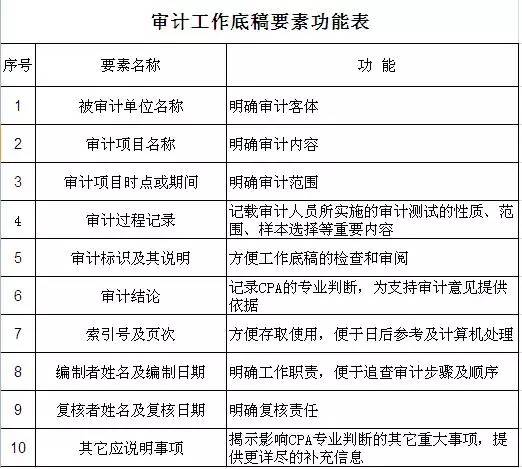

审计工作底稿是审计人员在实施审计过程中形成的与审计事项有关的工作记录,具体反映审计人员的工作过程和工作成果,反映审计人员依法审计的职责履行情况。

审计工作底稿主要包含哪些内容?

审计工作底稿若是按照性质和作用分类,可以分为三大类,分别是:综合类审计工作底稿、业务类审计工作底稿和备查类审计工作底稿。

1、综合类审计工作底稿是指审计人员为反映整体审计计划、整体审计过程和最终审计意见而编制的审计工作底稿。主要包含审计业务约定书、审计计划、审计报告底稿、审计总结、审计调整分录汇总表综合性的审计工作记录。

2、业务类审计工作底稿是指审计人员在实施阶段为执行具体的审计程序所形成的审计工作底稿。主要包含审计人员所做的业务循环控制测试工作底稿,资产、负债、所有者权益、损益类项目实质性程序工作底稿等。

3、备查类审计工作底稿是审计人员在审计过程中编制或取得的对审计工作具有备查作用的各种审计资料。主要包含与审计约定事项有关的重要法律文件、重要会议记录与纪要、重要经济合同与协议、企业营业执照、公司章程等原始资料的副本或复印件。

审计工作底稿在审计工作的意义是什么?

1、审计工作底稿是形成审计结论,发表审计意见的直接依据。

因为审计工作底稿是审计证据的载体,审计证据是审计工作底稿的主要内容,这两者是形式与内容的关系。若是离开了审计工作底稿,审计人员就无法对审计证据进行风险评价,作出专业判,形成正确的审计意见。

2、审计工作底稿是评价考核审计人员的专业能力和工作业绩,并明确其审计责任的主要依据。

要考核一个审计人员的工作能力,可以通过审阅其审计工作底稿来判断,一旦对某项审计项目有异议,可以通过审核其审计工作底稿来明确审计人员的责任。

3、审计工作底稿是审计质量控制与监督的基础。

审计质量是审计人员审计工作质量和审计报告质量的总称。而审计报告质量又依赖于审计工作质量,因为严格控制审计工作质量是保证审计质量的关键。

4、审计工作底稿对未来审计业务具有参考备查作用。

对于企业或单位而言,财务报表审计是每年都需要进行的,而上一个年度的审计工作底稿可以作为下一个年度审计的参考。

所以,审计工作底稿是审计工作中是非常重要的,每一位审计人员都应该重视审计工作底稿的编制,认真填写审计工作底稿。

审计工作底稿的编制技巧

审计工作底稿应当记录审计方案中规定的审计事项的审计过程及其结果。但是审计工作底稿的编制不是记流水账,不是把审计人员所做的工作事无巨细地全部描述下来,审计工作底稿给人的印象应当是审计方法步骤清晰,审计结果判断及其依据明确。而且,审计工作底稿也不是把审计证据的内容重复书写一遍。审计工作底稿应当记载审计人员实施审计过程中获取的审计证据的名称、来源、内容和时间等,但审计工作底稿不是审计证据,两者不可相互替代,又不是简单重复。有的审计人员在审计过程中习惯使用“审计签证单”,即把审计查证的问题形成书面记录,再交由被审计单位签证。由于未能正确理解审计工作底稿与审计证据的作用,往往造成两者的简单重复,从而产生编制审计工作底稿是多此一举的想法。笔者认为,“审计签证单”如果要用的话,它是审计证据的一种,它反映的是审计事项的本身,是客观存在的事实。审计工作底稿描述的则是审计人员采集审计证据的方法与步骤以及对审计结果的判断。

审计工作底稿的具体编制,笔者认为应着重把握以下几点:

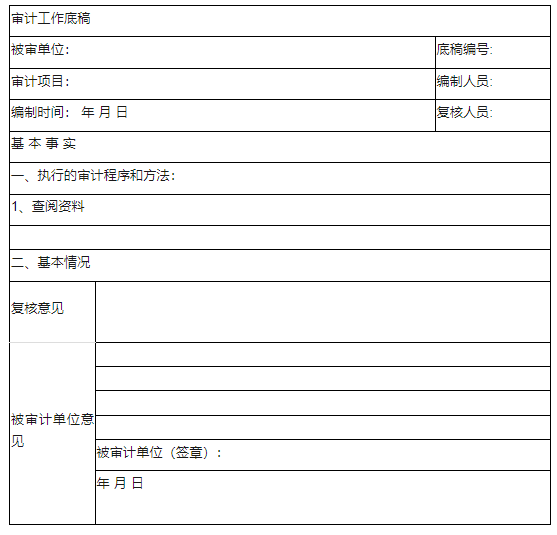

1、审计事项。审计工作底稿中的“审计事项”,是审计方案中规定的必须审计的具体审计事项。作为具体的审计事项,可以是某一个科目,也可以是某一项业务,也可以是某一笔资金。

2、实施审计期间或者截止日期。审计工作底稿中的“审计实施期间”,应该是与上述特定的审计事项相对应的审计期间。如审计某单位2000年度银行存款的真实完整性,审计实施期间就为“2000年1月至12月”;如果审计中要验证被审计单位库存现金的账实相符情况,那就要采取监盘截止审计日止的库存现金余额,这时的审计截止日期就是“特定的某审计日”。

3、实施审计过程记录。审计工作底稿中的“实施审计过程记录”,主要描述对特定审计事项实施审计的具体程序,即审计采取的与步聚。这种描述既要过程清晰,又要文字简炼。例如,要查证某单位银行存款的真实完整性,审计过程应为:该单位银行存款总账与日记账核对,银行存款日记账与银行对账单核对,同时编制银行存款余额调节表,以及抽查某一个月或几个月的银行存款发生额。如果是验证某单位库存现金余额的账实相符情况,审计过程应为:某特定的审计日监盘被审计单位出纳盘点库存现金余额,编制现金盘点表。如果是被审计单位往来款项的真实性查证,审计过程可为:实地对账;或者是函证。函证要说明函证的范围,发出询证函份数,收回询证函份数等。

4、审计结论或者审计查出摘要及其依据。审计工作底稿中的“审计结论或者审计查出问题摘要及其依据”,是审计人员对特定审计事项的查证结果,是审计人员通过采取的审计方法或步骤,针对特定的审计事项所作出的专业判题。无论“有没有问题”,审计人员最后都应该有一个结论性意见。如前述库存现金余额的验证,其结果应为:账实相符;或者账实不符,盘缺(或溢余)多少及其原因。又如对某区工商行政管理分局1999年度财政财务收支审计中,就“工商行政收费与罚没收入的收缴情况”延伸审计下属工商所,审计结果为:发现基层工商所根据该区工商行政管理分局统一考核办法将行政性收费和罚没收入提留收入,并与经费使用挂钩,违反了《关于对行政性收费、罚没收入实行预算管理的规定》(中办发[1993]第19号)第二条关于行政性“收费、罚没收入必须全部上缴财政,绝不允许将收费、罚没收入与本部门的经费划拨和职工的奖金、福利挂钩,严禁搞任何形式的提留、分成和收支挂钩”的规定。

编制审计工作底稿应注意的几个问题

1、审计工作底稿的编制是一个过程。审计工作底稿是审计人员实施审计过程中形成的书面记录,根据审计工作底稿的构成要素,编制一份完整的工作底稿往往需要一个过程。当然这个过程的长短视审计人员的知识、经验水平以及审计人员装备(如法规库、手提电脑等)的差异而有所不同,但是,这个过程至少包括以下一些环节:审计情况的即时记录,数据资料的整理与,账实是否相符、是否存在违法违规行为的专业判断,法规依据的明晰,最后形成审计意见。

2、审计工作底稿应该全面反映审计方案规定的审计事项的审计过程及其结果。审计实践中,审计人员往往比较重视“有问题”的取证,而忽视“没有问题”的证据,从而形成审计中查出问题的有记录,审计中没有查出问题的没有记录这样一种现象,并导致审计报告中只反映问题而看不出全面情况。当然,这里并非要求审计人员把审计实施过程中的所有行为毫无遗漏地作出记录,笔者认为,检验的标准是对照审计方案,查看审计方案所规定的审计审计人员是否都实施了必要的审计程序,没有相应的审计工作底稿。就不能说明审计人员履了相应的审计职责。这里需要特别强调的有两份审计工作底稿,审计组往往在工作中遗漏,一份是审计组编写审计报告前的讨论意见记录,另一份是审计组针对被审计单位就审计报告征求意见稿提出反馈意见的书面说明,这两者都应该作为工作底稿归入审计档案。

3、审计组组长在审计实施过程中应对照审计方案对审计工作底稿实施审核。审计工作底稿应该由审计组组长在审计过程中及时复核,以保证审计结果的真实可靠,这也是审计组组长把主持项目审计的责任落到实处的有效途径。为了形成一种制约机制,审计组组长编制的工作底稿应由审计组其他成员进行复核。这里需要特别强调的是,审计组组长应在审计实施过程中对照审计方案的规定随时进行审核,而不是到审计实施结束时一并进行复核,以免贻误审计时机,确保审计方案规定内容的审计保质保量完成。尤其是审计期间如果发现案件线索等重大事项,还应及时向所在的审计机关领导报告,并制作相应的审计工作底稿。

来源:绩效评价专业知识

事务所手机版

共绘网手机版

共绘网微博

事务所

事务所 服务电话

服务电话 QQ在线

QQ在线