-

服务热线:0755--83487163 / 82911663

服务热线:0755--83487163 / 82911663

发布日期:2022-04-21浏览次数:14269

发布日期:2022-04-21浏览次数:9125

发布日期:2022-04-21浏览次数:6424

发布日期:2022-04-21浏览次数:6342

发布日期:2022-04-21浏览次数:6202

发布日期:2022-04-21浏览次数:6095

发布日期:2022-04-21浏览次数:6045

发布日期:2022-04-21浏览次数:4247

发布日期:2022-04-21浏览次数:3919

发布日期:2022-04-21浏览次数:3733

再见了,纸质发票!全面数字化的电子发票全面铺开!税务局刚刚通知!8月28日起正式执行。更重磅的是......

01

“全电发票”来了!8月28日起正式执行

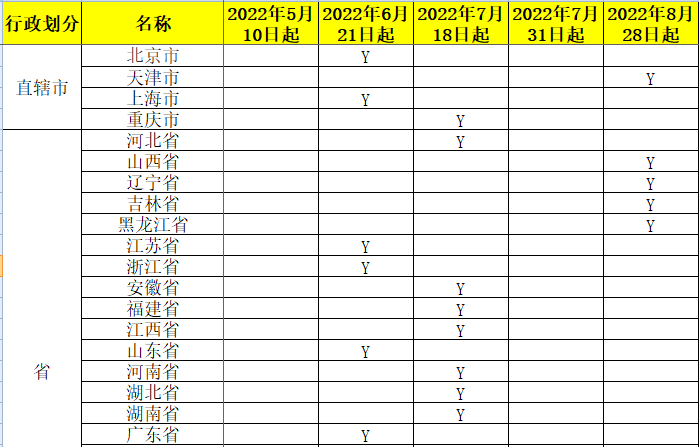

刚刚,全电发票受票试点又吉林、黑辽大、天津,晋甘宁桂、海南,黔滇青藏新15省市区试点受票!

全国每个省、自治区、直辖市、计划单列市都能收取全电发票了。

全面数字化的电子发票(简称全电发票)开票方试点省市自治区包括:广东(不含深圳)、上海、内蒙古。

全电发票受票方试点省市计划单列市(据统计)累计36个。包括:四川、北京、江苏、浙江、深圳、山东、内蒙古、上海、广东、河南、河北、湖南、湖北、陕西、江西、安徽、福建、重庆、青岛、宁波、厦门、吉林、黑龙江、辽宁、大连、天津、晋甘宁桂、海南,黔滇青藏新。

8月28日开始,全电发票受票试点全面铺开了。

第一批:自2022年5月10日起,四川省试点。

第二批:自2022年6月21日起,北京、江苏、浙江(不含宁波)、深圳、山东(不含青岛)等五地试点。

第三批:自2022年6月21日起,内蒙古、上海、广东(不含深圳)等三地试点。

第四批:自2022年7月18日起,河南、河北、湖南、湖北、陕西、江西、安徽、福建、重庆等九地试点。

第五批:自2022年7月31日起,青岛、宁波、厦门三地试点。

第六批:自2022年8月28日起,吉林、黑龙江、辽宁、大连、天津,晋甘宁桂、海南,黔滇青藏新15省市区试点受票。36省市实现全电发票受票全覆盖。

除蒙沪粤外,其他各地纳税人仅作为受票方,接收蒙沪粤试点纳税人通过电子发票服务平台开具的发票,包括“增值税专用发票”“普通发票”全电发票、增值税纸质专用发票和增值税纸质普通发票。

相较于之前的传统纸质发票及电子发票,全电发票有以下优点:

1、发票信息全面数字化,实现发票全领域、全环节、全要素电子化。

2、发票版式全面简化,重新设计了票面要素,简化购买方、销售方信息,仅需填写纳税人识别号和纳税人名称;联次全面简化,全票无联次;彻底取消了收款人和复核人栏,会计无需纠结。

3、开票流程全面简化,开票零前置,无需税控设备即可开票,无需票种票量核定即可开票,一个企业确定开票总额度即可开票,且开票额度可动态调整。有网络就可以开票,登录网页、客户端或者手机APP即可开票。

4、电子发票重复入账报销问题彻底解决,纳税人可通过电子发票服务平台标记发票入账标识,避免重复入账。

5、实现发票自动交付,纳税人可以通过电子发票服务平台税务数字账户自动交付全电发票,也可通过电子邮件、二维码等方式自行交付全电发票。

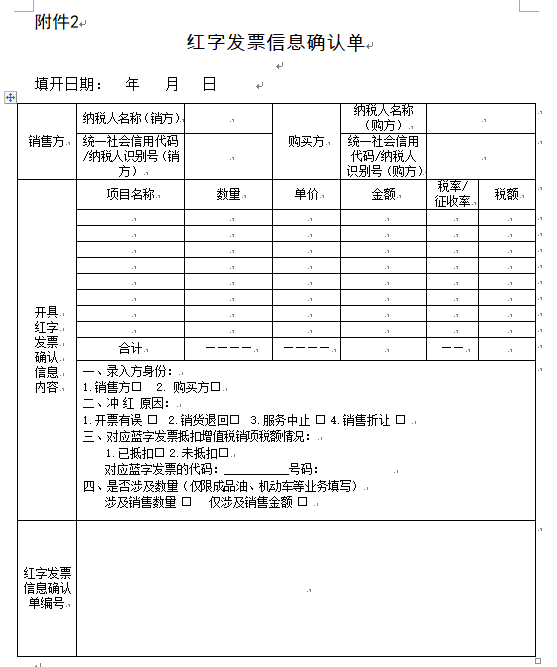

6、红字发票处理流程简化,发票未入账时可直接全额红冲,发票已入账时销售方和购买方均可提出红字申请。

02

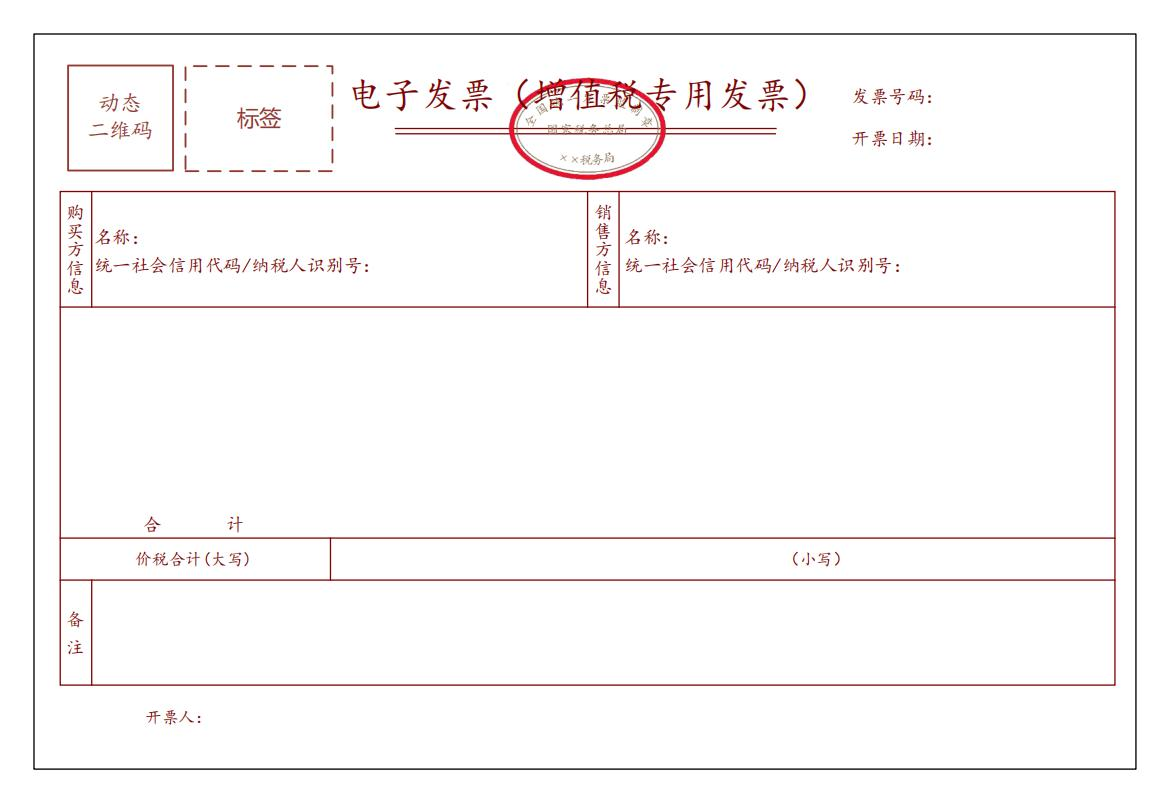

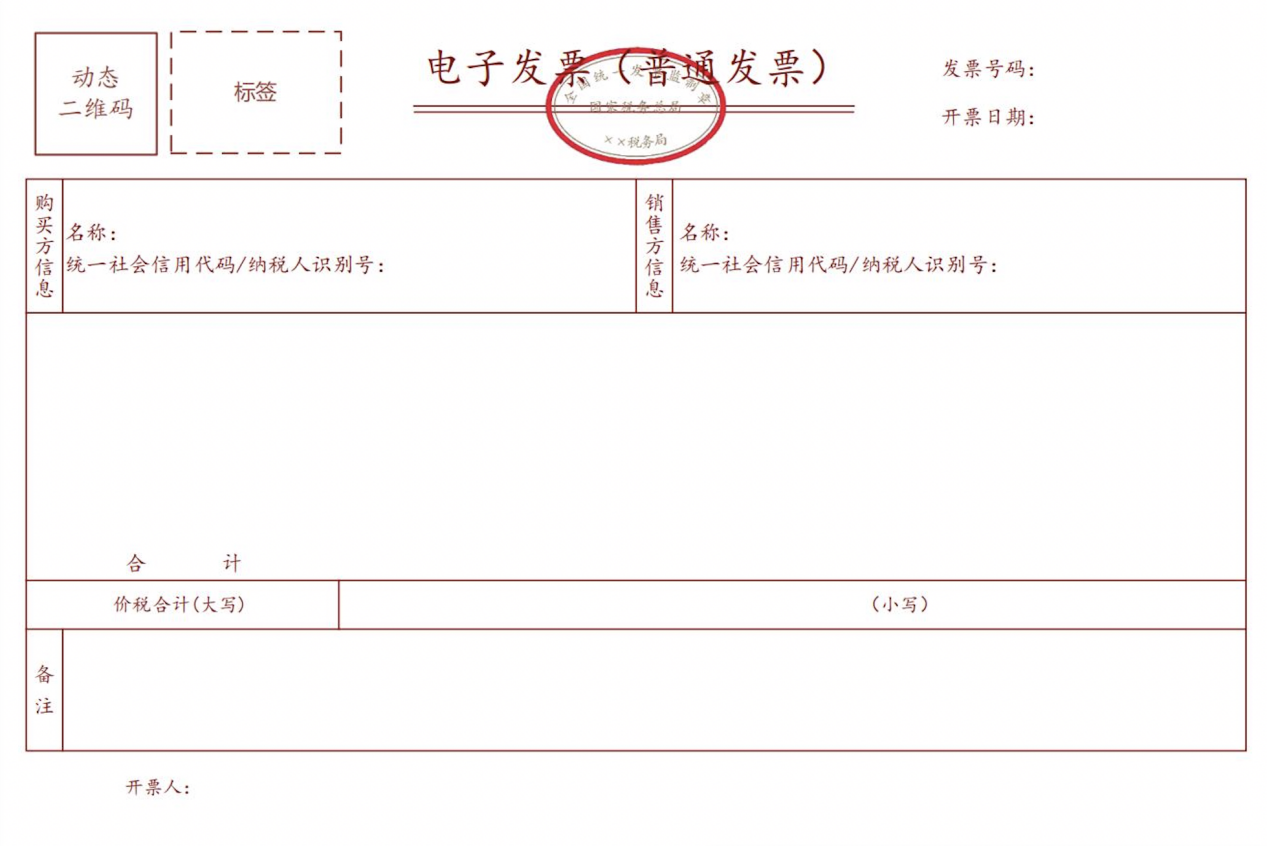

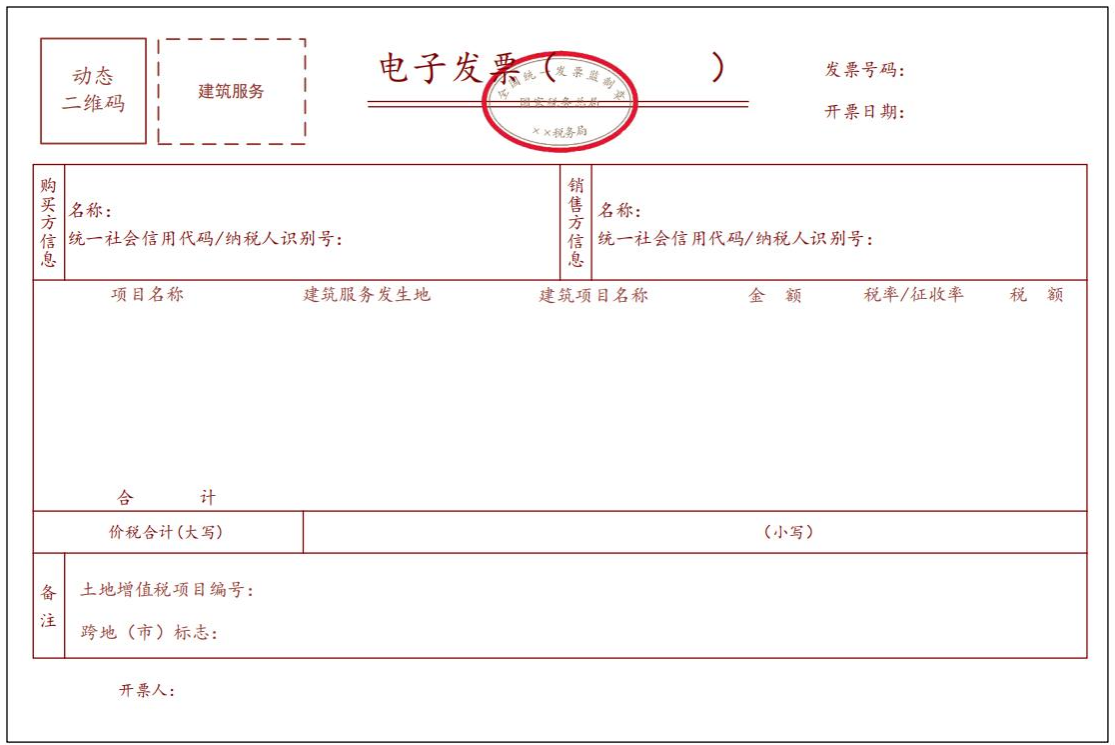

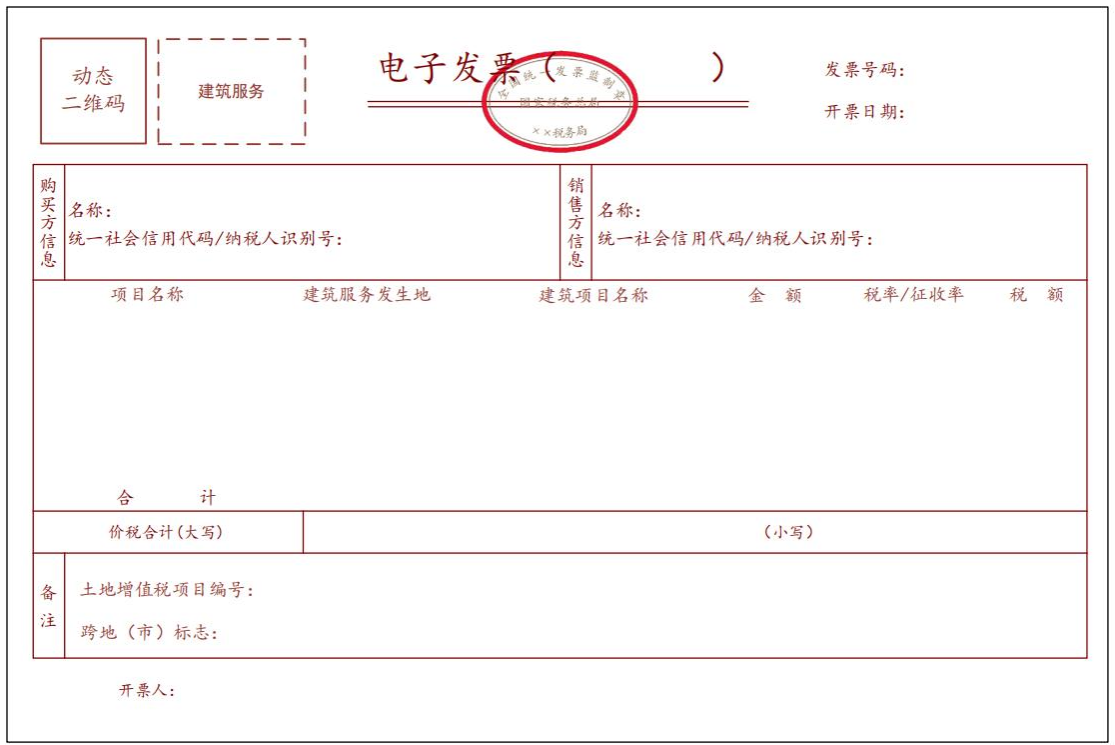

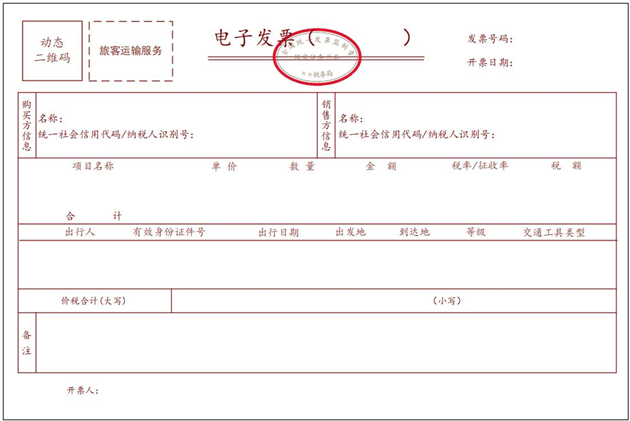

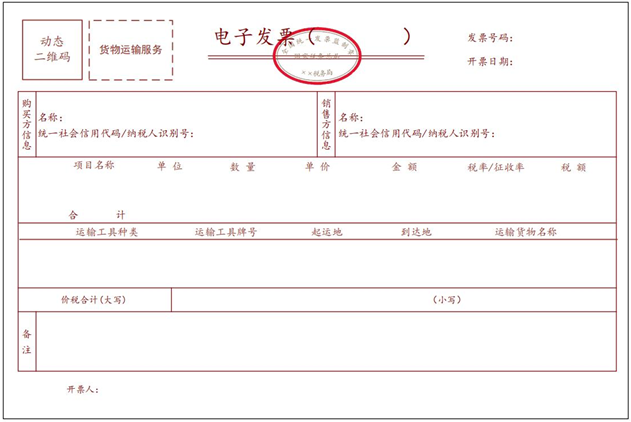

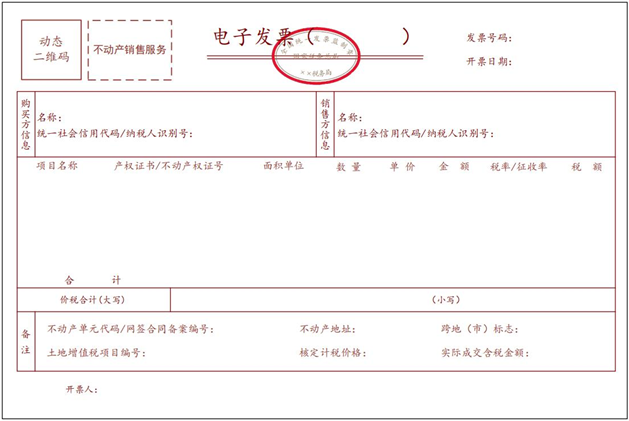

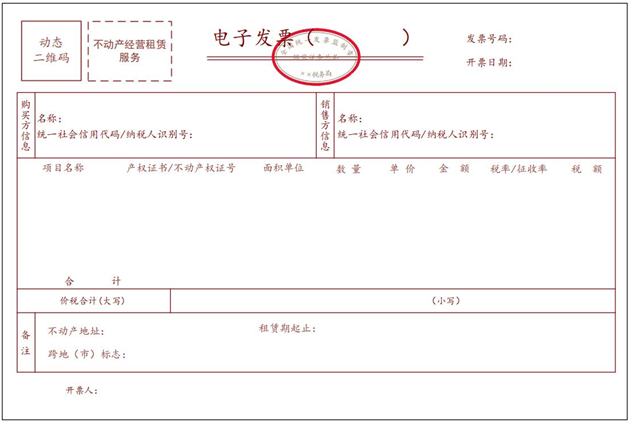

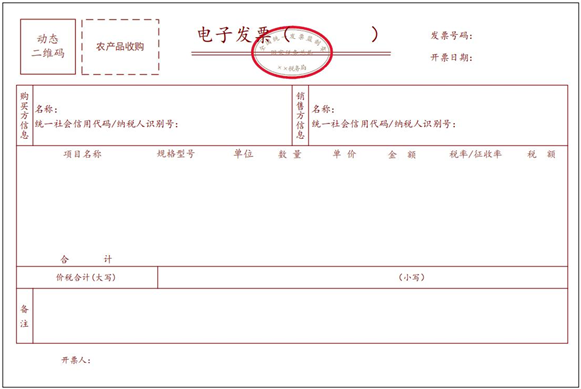

全电发票样式

附件1

全电发票样式

1.增值税专用发票

2.普通发票

3.稀土电子发票

4.卷烟电子发票

5.建筑服务电子发票

6.旅客运输服务电子发票

7.货物运输服务电子发票

8.不动产销售电子发票

9.不动产经营租赁电子发票

10.农产品收购电子发票

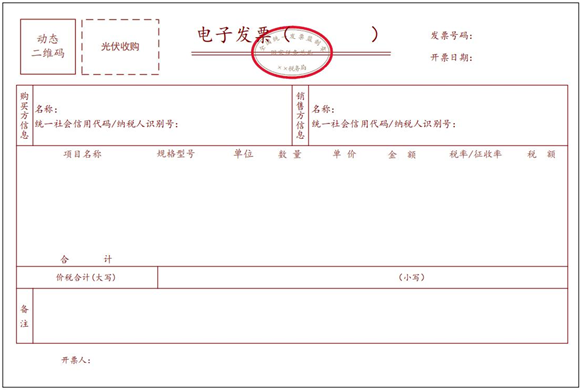

11.光伏收购电子发票

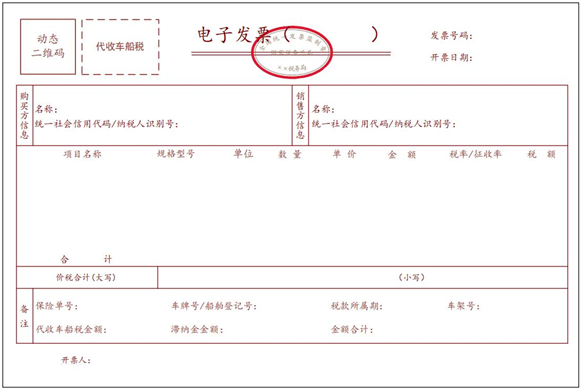

12.代收车船税电子发票

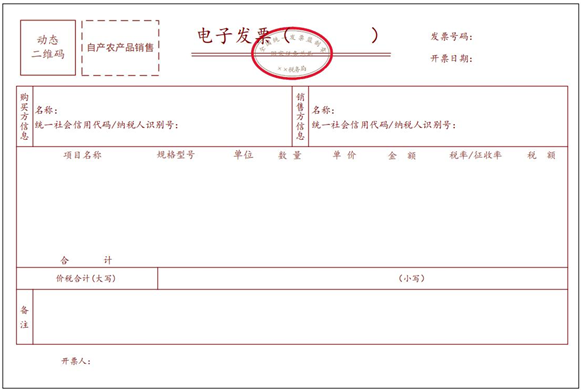

13.自产农产品销售电子发票

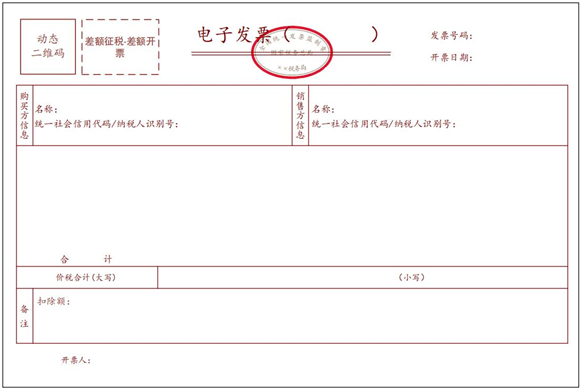

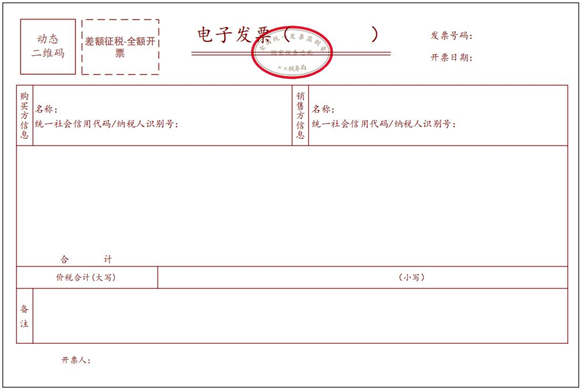

14.差额征税电子发票(差额开票)

15.差额征税电子发票(全额开票)

可以看出,相较于传统电子发票,全电发票的票面精简了许多。看到这里,对全电式发票和传统电子发票的不同应该也有了大致的了解。

很多人都在问:传统电子发票会取消吗?因为全电发票目前正在试验阶段,至少在现阶段全电发票与传统电子发票是共存的。整体来说,传统电子发票与全电发票是从节点电子化到全局数字化的升级。

03

全国统一的电子发票服务平台来了

发票业务,这9种情形要小心了

近期,国家税务总局发布中标公告:电子发票服务平台工程监理服务。

该项目中标金额:960万;

该项目功能:为电子发票服务平台建设提供第三方工程监理服务。即对建设电子发票服务平台工程的过程监督与管理。

税务总局希望建设全国统一开发、总省两级部署和协同的电子发票服务平台,支撑发票电子化改革落地,全面推行电子发票。

据悉,电子发票服务平台的建设预计耗时2年,工程总投资概算超13亿元。

全国统一的电子发票服务平台有多强大?

电子发票服务平台应用系统建设涉及新建应用系统和配套系统改造,按照标准规范,遵循一体化的建设要求,实现发票从申请、开具、交付、确认、查验、抵扣、风险控制、决策指挥、服务保障等全流程、全生命周期的管理。

另外,发票电子化改革不仅仅涉及到发票自身的管理和服务方式调整,还将牵引推动纳税服务、税款征收、税务稽查、监督内控等其他业务的变革及相关系统得升级改造。

因此,未来发票监管势必趋严。提醒大家注意:从今天开始,以下9种情形,要小心了。

一、发票重复入账抵税

有些企业认为,现在都是电子发票,我重复打印入账抵税,也没关系,反正税务局查的话也查不出来,你这样想,我只能呵呵。

现金税四期+全国统一的电子发票服务平台的到来,发票信息不对称的问题已经解决,你的数据是多少,税务局可能比你还清楚。

二、企业发票大量为个人抬头

如果不是直接对接消费者的企业,却长期开具大量的个人抬头的发票;存在着大量个人抬头发票报销入账;不用多说这些统统都是稽查的重点!

三、发票增量、增额异常

实际经营与开票量严重不符;与同行业相比变动异常等等。

四、频繁作废发票;大部分发票顶额开具;

发票频繁作废;存在大量跨月红冲发票;发票开具金额满额度明显偏高异常等等。

五、费用发票异常

加油费、差旅费、会务费、咨询费、服务费、培训费等发票异常,与经营情况严重不符。

六、开具的发票内容与实际不符

企业卖的是钢材,开具却是家具;卖货是10个,开票确是20个;应该开给A公司抬头确是B公司等等,以后这种行为不要再有了。

七、买发票

有些企业一缺成本费用,就想到了买发票,殊不知,你省的那点税,还不够罚款的。

且买发票属于虚开发票,搞不好还会背上刑事责任。

即使你走了账,签订了合同,货物流却没办法一致,一查一个准。

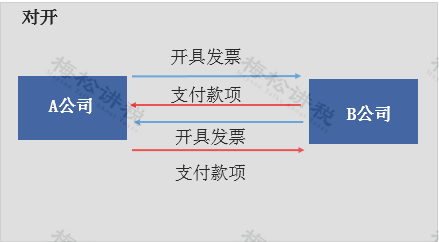

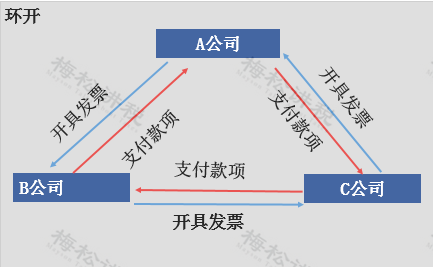

八、对开发票、环开发票

对开、环开发票,说白了,就是基于没有真实业务的情况下,我给你开,你给我开或者再加个第三方。虽然它们都是闭环抵扣,最终未少缴税,但递延了纳税,行政法上还是会按虚开发票处理。

九、到处找发票抵税

有些企业为了少缴税,还真是把“避税”用到极致。

比如:员工工资7000元,其中2000元必须拿票来领工资,长期以往,你公司的费用不会异常吗?

04

电子发票范围再扩大!

取消发票专用章!

电子专票全国推广!国家税务总局宣布,全国36个地区已全面推行增值税专用发票电子化!

在此提醒纳税人收到电子发票需要注意:

1、取消发票专用章

根据国家税务总局公告2020年第1号规定,新版电子发票采用电子签名代替发票专用章,即电子发票可以没有发票专用章。

2、电子发票查验真伪

很多企业采购时都喜欢要纸质发票,认为电子发票很容易造假,但,全国发票电子化已经是板上钉钉的事了,接收电子发票只是早晚的事~

3、电子发票必须保存源文件

根据财会〔2020〕6号规定,以电子发票纸质打印件作为报销入账归档依据的,必须同时保存打印该纸质打印件的电子文件,即必须保存OFD源文件,不得以截图等其他形式保存

来源:建安财税中心

事务所手机版

共绘网手机版

共绘网微博

事务所

事务所 服务电话

服务电话 QQ在线

QQ在线