-

服务热线:0755--83487163 / 82911663

服务热线:0755--83487163 / 82911663

发布日期:2022-04-21浏览次数:14269

发布日期:2022-04-21浏览次数:9125

发布日期:2022-04-21浏览次数:6424

发布日期:2022-04-21浏览次数:6342

发布日期:2022-04-21浏览次数:6202

发布日期:2022-04-21浏览次数:6095

发布日期:2022-04-21浏览次数:6045

发布日期:2022-04-21浏览次数:4247

发布日期:2022-04-21浏览次数:3919

发布日期:2022-04-21浏览次数:3733

税负率是什么?

税负率简而言之就是税率,税率在定义上指的是纳税义务人当期应纳税额与应税销售收入的比例。

税负也称为税收负担率,是当期应缴纳的税费与主营业务收入的比率。按照税率与课税对象的变动关系,有比例税率、累进税率、累退税率三种形式。

比例的税率是指负税人所应承担的税款占其收入的比率,不会随着收入的变化而相应变化;

累进的税收负担率是负税人所应承担的税款占其收入的比率,会随着收入的增加而有所增加;

累退的税收负担率是指负税人所应负的税款占其收入的比率,随着收入的增加反而有所下降。

企业行业预警税负率

税负率是指增值税纳税义务人当期应纳税占当期应税销售收入的比例。如果企业税负变动异常,或税负率长期远远低于同行业水平,就会引起税务局的关注。

具体计算为:税负率=当期应纳税/当期应税销售收入*100%

当期应纳增值税=当期销项税额-实际抵扣进项税额

实际抵扣进项税额=期初留抵进项税额+本期进项税额-进项转出-出口退税-期末留抵进项税额

需要注意的是,税负预警指标只是纳税评估的指标之一,不等同于征收率,不是作为征收税款的依据。

税负率是企业实际缴纳的税款占其销售收入净额的百分比率。税负按税收种类划分,分别包括增值税税负、所得税税负、附加税税负等。企业可以根据实际缴纳税款的情况,按月,按季度,或者按年度,规划并核算企业一段时间的总税务。然后,进行横向和纵向的比较。从税收方面去了解企业的发展状况,并报备相关管理审批部门,及时调整相关运营策略。

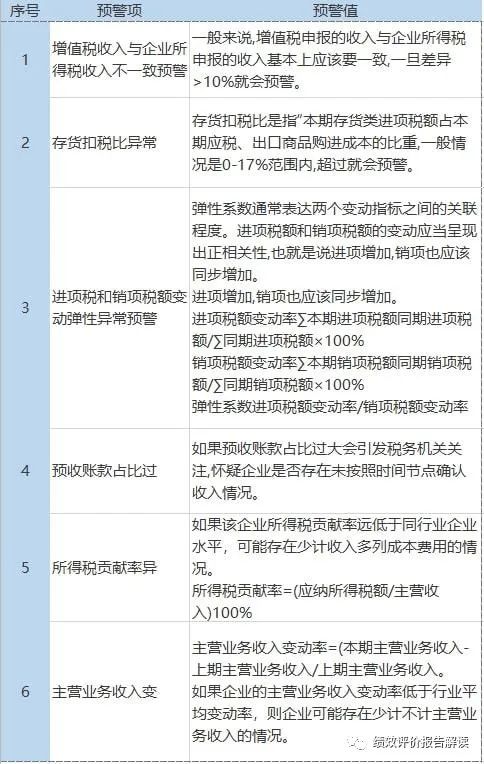

01、六大预警指标

02、各行业的“预警税负率”

来源:绩效评价报告解读

事务所手机版

共绘网手机版

共绘网微博

事务所

事务所 服务电话

服务电话 QQ在线

QQ在线