-

服务热线:0755--83487163 / 82911663

服务热线:0755--83487163 / 82911663

发布日期:2022-04-21浏览次数:14269

发布日期:2022-04-21浏览次数:9125

发布日期:2022-04-21浏览次数:6424

发布日期:2022-04-21浏览次数:6342

发布日期:2022-04-21浏览次数:6202

发布日期:2022-04-21浏览次数:6095

发布日期:2022-04-21浏览次数:6045

发布日期:2022-04-21浏览次数:4247

发布日期:2022-04-21浏览次数:3919

发布日期:2022-04-21浏览次数:3733

引言

关联交易是指企业与关联方之间所进行的具有货币对价的交易安排。关联交易是企业集团各实体精细化分工下必要的交易安排,通过明细分工,发挥各实体优势,降低成本,提高集团整体运作效率。但是,不具有公允性的关联交易安排又会影响上市公司财务报表的独立性和资产的完整性,侵害公司、股东和其他权益人的合法权益。因此,对关联交易事项的审核一直是证监会发审委在进行IPO审查时的重点。

本文将通过分析IPO问询问题的相关数据统计,总结证监会主要问询问题与应对反馈,最后给出天职提示和建议,让读者掌握在IPO问询中涉及关联交易的关注重点和适合的应对方式。

一、2022年1-11月的问询数据概览与简要分析

(一)关联交易事项为频繁问询事项

关联交易相关问题被问询企业137家,占全部企业的40.29%,被问询问题264个,占涉税总问题数的25.19%。

2022年1月至11月,发行上市审核机构分别向551家IPO企业提出涉税问询问题1336个。其中,向189家企业提出涉及关联交易事项的问询问题共计397个,提出问询问题数量占期间内所有问题数量的29.72%,具体分析如下:

1、深交所创业板问询问题更关注关联交易合理性

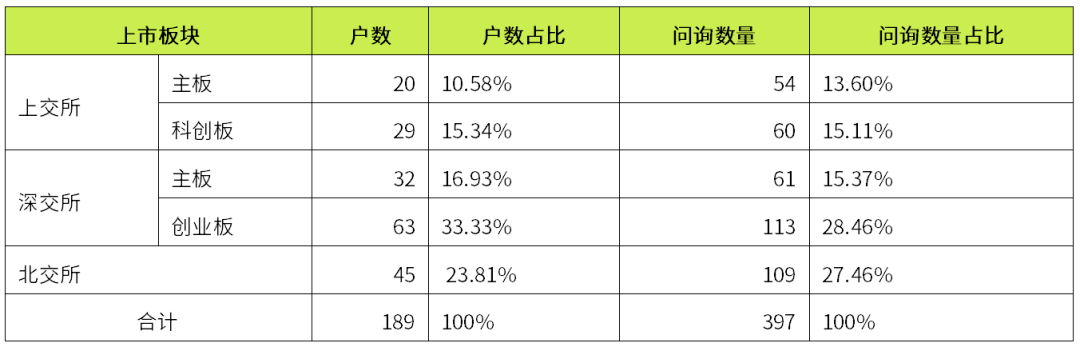

表1:各上市板块问询企业与问询数量表

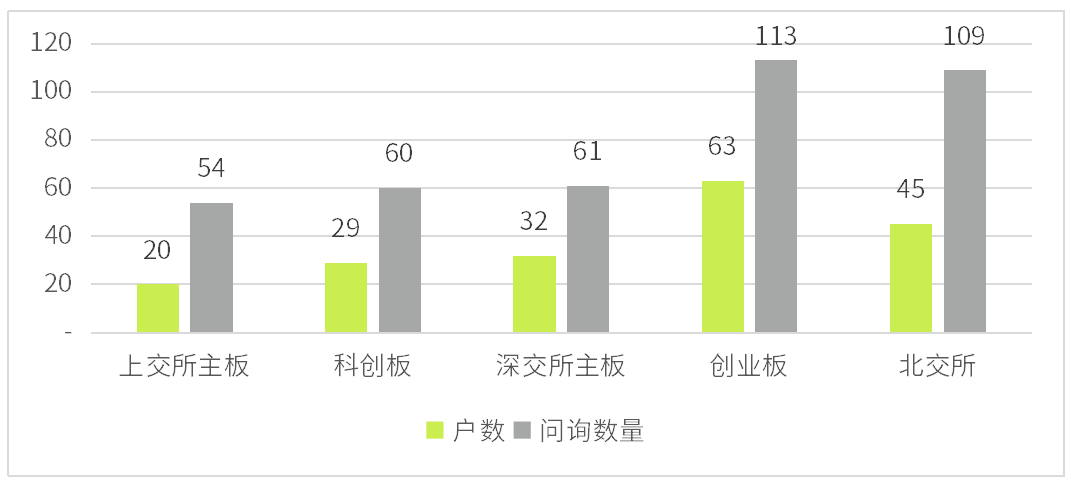

图示1:各上市板块问询关联交易事项企业数量及问询数量

可以看出,在2022年1月至11月期间内,深交所创业板是五个上市板块在分析期间内是最关注关联交易的上市板块。在分析期间内,深交所创业板共向63家IPO企业提出涉及关联交易问询问题共计113个,占全部关联交易问题的28.46%,之后分别为北交所、深交所主板、上交所主板、上交所科创板。

报告期间内,在所有进行IPO的企业中,选择在深交所创业板进行发行上市的企业218家,数量上明显比其他板块发行上市的企业户数更多,这也是导致深交所创业板提出关联交易问题问询企业以及问询问题最多的主要原因。

2、民营企业是关联交易事项问询重点企业类型

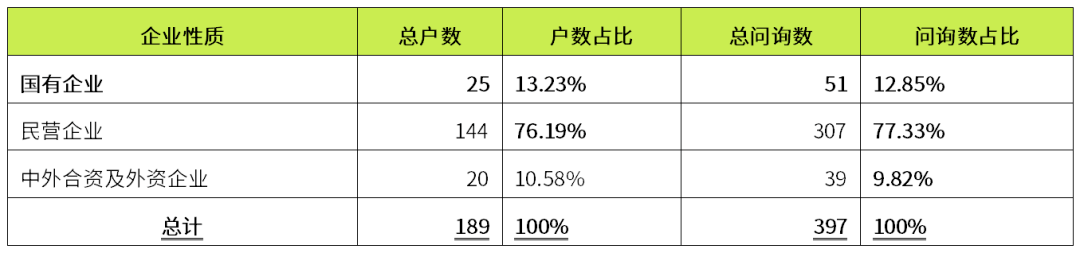

监管机构更关注民营企业的关联交易事项,共问询企业144家,占76.19%。

表2:不同性质企业问询情况表

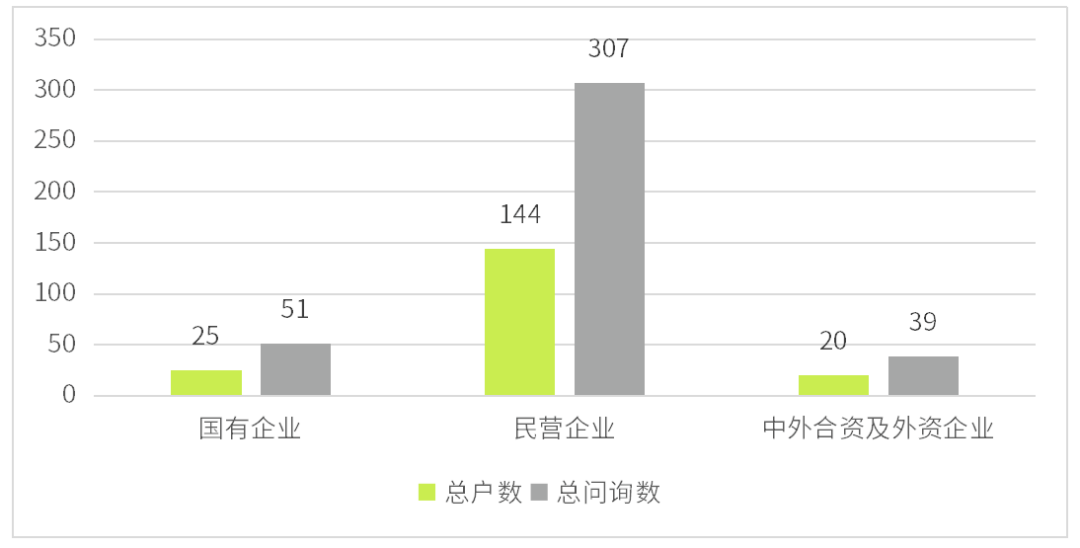

图示2:不同企业性质关联交易关注情况

上述数据可以看出,监管机构对民营IPO企业关联交易事项的关注明显高于国有企业与中外合资企业。在2022年1月至11月监管期间内,对144家民营企业共发函问询涉关联交易事项问题307个,问询企业户数达到76.19%。

相较于国有企业与中外合资企业,民营企业关联交易风险的管理与内部控制机制相对薄弱,同时,也缺少其他外部监管机构对其关联交易的独立性与公允性进行监管。这是民营企业关联交易事项更被关注的主要原因。

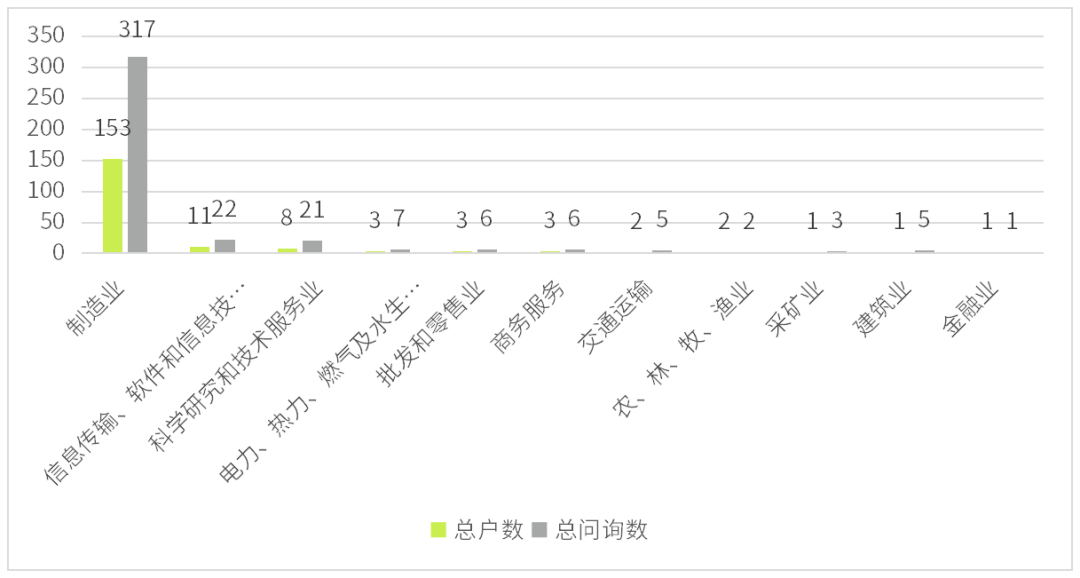

3、制造业是关联交易事项被问询的重点行业

统计数据显示,制造业被问询户数153户,达到83.21%。

表3:各行业IPO问询情况

图示3:不同行业关联交易问询情况

上述数据可以看出,在2022年1月至11月期间,监管机构对制造业关联交易的关注程度最高。在报告期间,监管机构向153家制造业企业提出问询,占比80.95%,远高于其他行业所提出问询的户数。

在2022年1月至11月期间,共有550家IPO企业被监管机构问询,其中,制造业企业438家,占全部企业的79.64%,是进行IPO上市的主流企业,这也是其在关联交易方面被问询次数最多的主要原因。除此之外,为了降低企业的经营成本,制造企业在进行原材料采购或产成品销售等业务时,会更多的采用关联交易成本控制。这导致了制造业企业可能会存在更多的关联交易事项,同时,关联交易对企业经营的独立性也会受到关注。

(二)合理的商业理由和公允性是重点关注问题

问询问题中关联交易的必要性与交易定价的公允性是所有涉关联交易问询中被问询125次,占所有关联交易问题的47.35%,是所有关联交易问询中次数最多的问题。

表4:关联交易问询问题分析

我们对2022年1-11月的397个关联交易问题进行了分类,问询中涉及关联交易的4类问题分别是:关联交易的必要性与交易定价的公允性、关联关系的披露、通过关联交易不正当输送利润情况、转让定价的合规与合理。其中,监管机构在关联交易问题中最关注的是“关联交易的必要性与交易定价的公允性”问题,共提出问询202条,占所有关联交易问题的50.88%。

1、关联交易的必要性与交易定价的公允性

关联交易的必要性与定价的公允性问题主要为关联交易存在是否合理、定价是否公允。监管机构想知道IPO企业关联交易产生的背景和原因,是否具有合理的商业目的,以及关联交易的定价依据是否合理,定价是否符合独立交易原则。

在2022年1月至11月期间内,监管机构共向发行人提出了该类问询202条,占全部关联交易问题的50.88%,是监管机构最为关注的关联交易问题。

在问询该问题时,监管机构通常会向发行人问询某一特定或某一时期内所发生的关联交易是否合理,交易的进行是否必要,以及交易过程中的价格是否公允。

发行人在答复该类问题时,会先阐述关联交易背景,并结合自身经营情况阐述关联交易发生的必要性。之后通过事务所出具的基准分析报告,通过同行业同时期获利水平对比标的关联交易的盈利水平,最终得出关注的关联交易是否符合独立交易原则的最终结论。

2、关联关系的披露

IPO企业是否按照上市规则等规定真实、完整披露关联交易的信息,也是监管机构的关注点之一。部分企业就是因为未充分披露所有的关联方及关联交易,存在潜在的关联交易或遗漏关联交易的行为而被否,因此拟IPO企业也应重视信息披露规范性的问题。

在2022年1月至11月期间内,监管机构共向发行人提出了该类问询150条,占全部关联交易问题的37.78%。也是重点关注的关联交易问题之一。

在该类问题中,监管机构主要关注发行人的关联关系、关联交易是否已完整的披露,是否还有未披露的其他利益主体,以及关联方的成立、注销等信息的披露。该类问题主要是针对关联信息披露,并不涉及实际经营方面的问询。

对于关联关系披露不完整、不真实是发行人未通过IPO审核的重要原因之一,发行人在答复该类问题时,需要按照《上市规则》中对关联方或关联交易的定义,对关联方进行详细、完整的披露。

3、通过内部交易转移利润情况的披露

部分企业会利用内部交易进行公司利润的调节,将利润转移到关联公司或低税率地区的公司,借此来进行一部分税款的规避。监管机构会关注IPO企业是否存在通过内部价交易进行不正当利润输送的情况。

在2022年1月至11月期间内,监管机构共向发行人提出了该类问询26条,占全部关联交易问题的6.55%。

在关注该类问题时,通常会要求发行人披露与少数股东、子公司等内部关联方进行关联交易时,是否会存在不合规的利益输送或利润转移的情况。

在发行人答复时,通常会通过对关联方,对关联交易的详细披露,阐释业务的真实性、合理性与必要性,同时结合企业对关联交易风险的控制以及其关联方的承诺,阐述不存在不当的利益转移的情况。

4、转让定价的合规与合理

监管机构会关注发行人是否利用了转让定价安排进行了税务筹划,且关注该筹划是否合规合法,是否会被税务机关处罚的风险。

在2022年1月至11月期间内,证监会共向发行人提出了该类问询19条,占全部关联交易问题的4.79%。

该类问题是证监会关注发行企业关联交易方面的问题中直接涉税的问题,是重点关注方向。在该类问题中,证监会会要求发行人对境外交易行为的涉税情况进行披露,并阐述是否存在通过不当转让定价进行税务筹划,以便达到规避纳税义务的情况。

发行人答复该类问题时,通常会优先结合境外的税收要求,对比同行业的税务处理,阐述自身发生的境外关联交易在税务处理上的合规性。同时,通过阐述自身境外关联交易的业务模式与业务流程,对比转让定价相关要求,确认自身未通过不当转让定价筹划来规避税款缴纳义务。

二、关于关联交易涉税风险的提示与建议

1、确保合理的关联交易占比

证监会颁布的《关于进一步规范股票首次发行上市有关工作的通知》(2006年9月废止)中,曾明确发行人关联交易的金额占比不得超过30%。虽然该文件现在已经作废,但是根据《首发业务若干问题解答(2020年6月修订)》中问题16的答复:“(2)关于关联交易的必要性、合理性和公允性。发行人应披露关联交易的交易内容、交易金额、交易背景以及相关交易与发行人主营业务之间的关系;还应结合可比市场公允价格、第三方市场价格、关联方与其他交易方的价格等,说明并摘要披露关联交易的公允性,是否存在对发行人或关联方的利益输送。对于控股股东、实际控制人与发行人之间关联交易对应的收入、成本费用或利润总额占发行人相应指标的比例较高(如达到30%)…”可以得知,在目前的审核实践中,还会将30%作为关联交易的比例红线。

因此,发行人应尽量将发生的关联交易控制在红线以下,同时还应保证自身的独立性,避免构成对关联方的重大依赖,增加自身IPO审核被否风险。

2、确保关联交易开展的必要性,同时确保关联交易定价公允可靠

当发行人被证监会问询到该类问题时,建议发行人在答复该类问题时,可以根据具体关联交易事项的交易背景,阐述关联交易的业务实质,通过事务所出具的基准分析报告对关联交易合理性进行论证。

由于关联交易事项可能涉及利益输送等一系列问题,税务机关也会关注企业关联交易情况。当企业关联交易转让定价不公允时,或不满足独立交易原则时,可能存在被税务机关进行特别纳税调整方面的风险。

3、充分完整的披露企业关联关系与关联交易事项

当发行人被问询到该类问题时,建议发行人根据所处上市板块的《上市规则》中对关联关系的明确定义,如实披露所有关联关系与重大关联交易,确保不存在其他未披露的利益相关方。

同时还需要关注是否存在利用股权架构复杂多变,隐匿真实关联关系和关联交易,转移利润的情况。

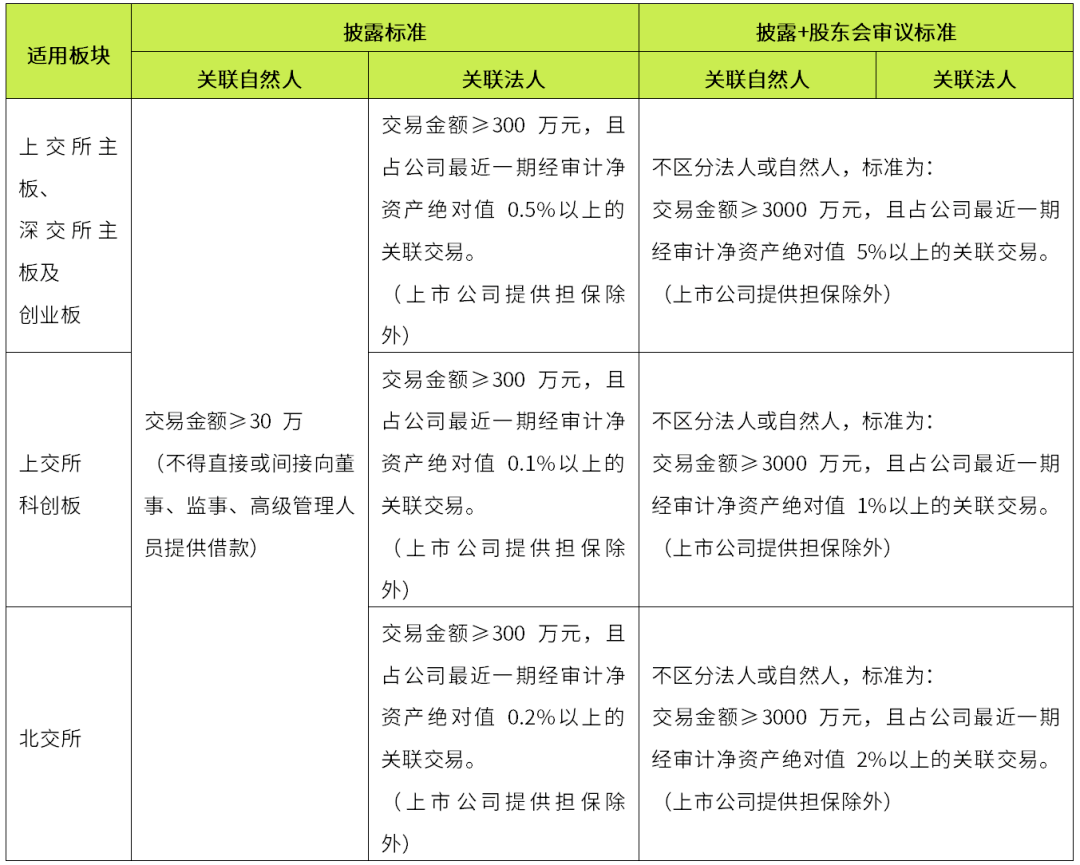

根据各上市板块《上市规则》的规定,以下关联交易应在发生时进行披露或股东会审议:

在税务上,如果企业在年度内发生了关联交易,在报送年度企业所得税纳税申报表时,应当附送《中华人民共和国企业年度关联业务往来报告表(2016年版)》。

4、避免利用关联交易不正当的输送利润、规避纳税义务

现阶段,大多数上市或拟上市企业都会在境内或境外的税收洼地注册没有实质性经营的企业,并通过关联交易将利润转移至税收洼地,达到降低税负的目的。但随着我国税收征管改革的不断深入以及大数据运用能力的提升,企业利用该方法规避税款的处理会面临将面临巨大风险。

当发行人被问询到该类问题时,可以结合自身产品的定价依据、竞品的市场定价、经营模式以及各关联公司税率的情况,对比关联交易与非关联交易之间的定价,详细阐述关联交易开展是必要的,而非以规避纳税义务为目的进行不当的利润转移。

5、确保转让定价工作的合规与合理

企业应关注是否进行过以规避纳税义务而进行不当转让定价筹划,并应关注该事项的所存在税务风险,及时处理已经开展的不当筹划,避免由于税务处罚而影响上市进度。

除了上述问题外,企业涉及关联交易时,还需要注意关注《国家税务总局关于完善关联申报和同期资料管理有关事项的公告》(国家税务总局公告2016年第42号)文件规定,申报关联交易申报表及本地文档的准备等工作。

天职国际会计师事务所

税务板块 质监与技术支持部 李波

作者:李波

事务所手机版

共绘网手机版

共绘网微博

事务所

事务所 服务电话

服务电话 QQ在线

QQ在线