-

服务热线:0755--83487163 / 82911663

服务热线:0755--83487163 / 82911663

发布日期:2022-04-21浏览次数:14269

发布日期:2022-04-21浏览次数:9125

发布日期:2022-04-21浏览次数:6424

发布日期:2022-04-21浏览次数:6342

发布日期:2022-04-21浏览次数:6202

发布日期:2022-04-21浏览次数:6095

发布日期:2022-04-21浏览次数:6045

发布日期:2022-04-21浏览次数:4247

发布日期:2022-04-21浏览次数:3919

发布日期:2022-04-21浏览次数:3733

税务风险管理主要包括哪些方面包括

4个方面,即更新风险管理要求、完善纳税信用管理、加强大数据的应用、确定千户集团税收风险分析方法。

第一,更新风险管理要求。当前国地税合并实现全面全税种管理,风险管理由理念拓展到实践,如风险管理模式延伸到稽查部门及各税种主管部门、汇算清缴风险提醒、增值税申报比对,税务机关运用更多的信息技术监管征收。

第二,完善纳税信用管理。根据国家税务总局公告2018年第8号,于2018年4月1日起,增设M级纳税信用级别,纳税信用级别由A/B/C/D四级变更为A/B/M/C/D五级,采取诚信激励、失信惩戒的方式进行管理。

第三,加强大数据的应用。金税三期实现税收数据大集中、采集第三方涉税信息、参与全球合作开展税收信息交换,依托大数据税务机关逐步以风险管理为导向。

第四,千户集团税收风险分析。采用四大方法,计算机扫描加人工专业复评、重点企业剖析加行业复制推广、网络预警加跟踪分析、发票利用加链条化风险分析。

税务稽查管理的重要变化有哪些

主要是3大变化,首先是新成立大区稽查局,内部机构进行调整,国地税合并开展联合抽查。其次是全面推进“双随机一公开”,案源和稽查人员随机,稽查人员临时确定,减少人为因素。最后是选案改革,对大企业统一采取轮查制度,对中小企业统一采取随机摇号的方法随机抽查方法,同时加强对举报案件检查,包括由风险管控系统筛选出的案件。

企业增值税稽查包括哪些重点事项

总结增值税稽查中发现的12个常见错误,包括简易计税项目资料不完整、计税方法选择错误、销售额确认有误、视同销售确认出错、进项税额抵扣错误、纳税义务发生时间判断错误等。列举9个案例分析日常工作中需要注意的重点事项,包括可差额扣除的土地价款,要明确土地价款不同情况下需要取得的真实性材料如省级以上票据等;特殊收入的处理,如诚意金、定金是否计入预收款预缴增值税及价外费用如何计税等;营改增后增值税与土地增值税等相关税种的关系,如契税、房产税、土地增值税计算时应为不含税收入;发票管理要防止虚开增值税专用发票,强调虚开增值税专用发票存在的风险点及面临的刑事处罚等等。

企业如何做好税务检查

采用事前预判、事中应对、事后改进三个方式。具体如下:

一是事前预判,需同步税务机关风险管理的最新要求、定期自查、审阅改进岗位设置及流程优化、合理管理日常经营安排、对重大业务进行重点税收规划和管理。

二是事中应对,需了解各项检查流程、掌控检查时点、专业技术分析等加强应对、合理规划及执行各阶段协商谈判、在自由裁量度及可操作的范围内争取更多的税务效益。

三是事后改进,需对存在的问题提出整改意见并举一反三、跟踪相关事项日后影响的后续处理、对相关税务人员培训、做好与税局的联系沟通、完善企业税务内控管理。检查过程中同时需要注意沟通技巧、应对技巧、纳税人的权利。

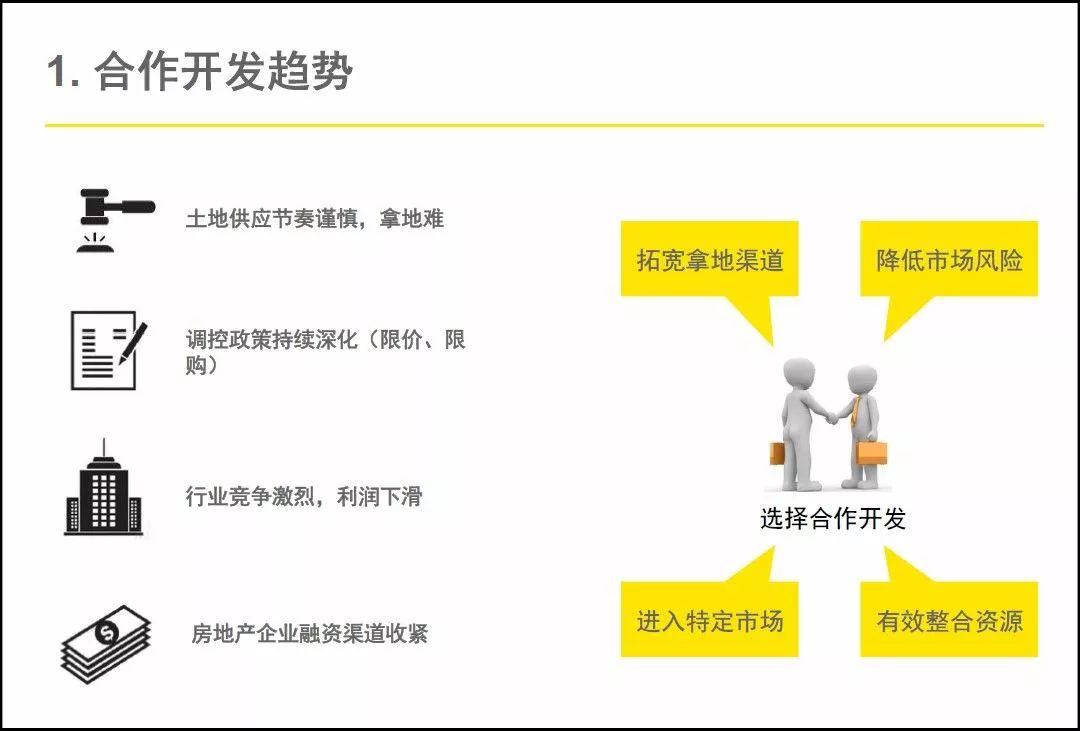

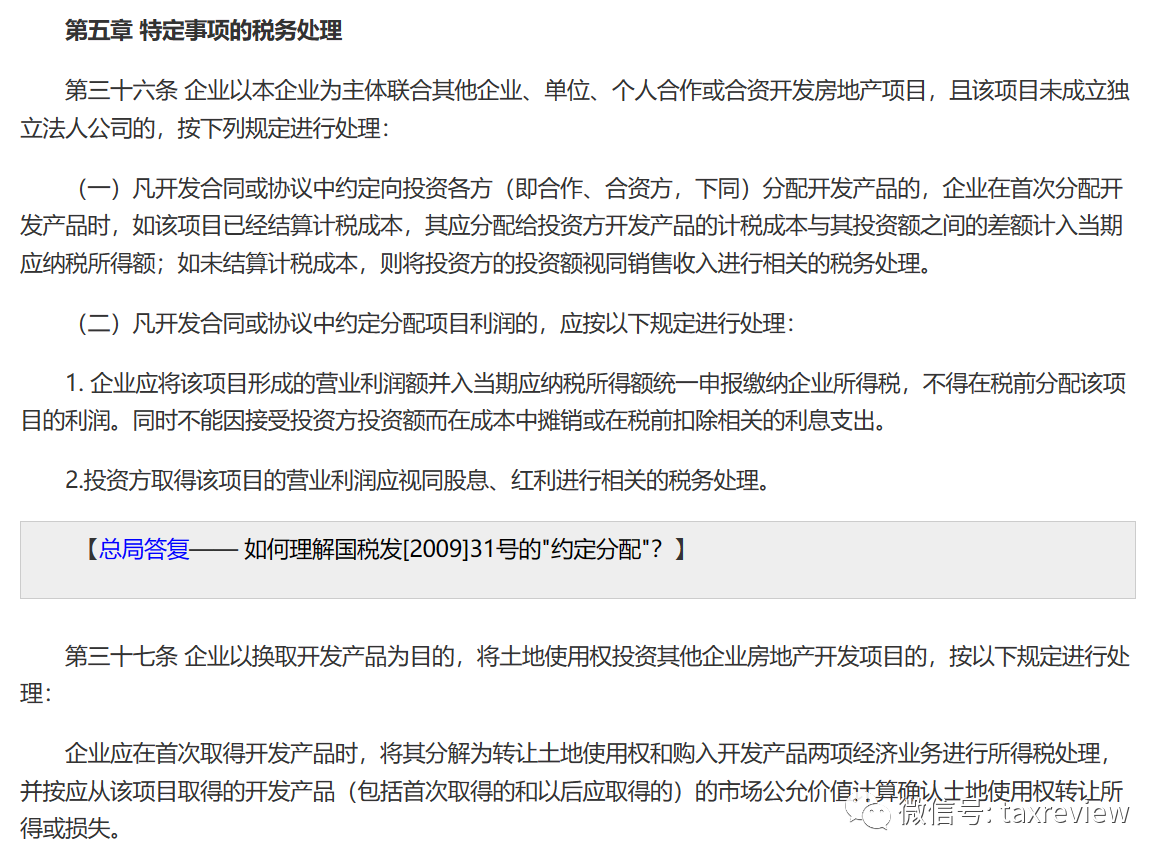

合作开发模式下税务注意事项

当前土地供应节奏谨慎,拿地难,调控政策持续深化,行业竞争激烈 ,利润下滑,房地产企业融资渠道收紧,合作开发模式日趋多元化,包括股权合作、非股权合作等各类形式。一般来说,需要关注以下三个税务事项。

一是企业所得税。强调了股息分红免税以及相应的法规,混合性投资的处理方式。

二是增值税。根据财税(2016)36号文规定以货币资金投资收取的固定利润或保底利润,按照贷款服务缴纳增值税;若一方按贷款服务缴纳6%的增值税,另一方不得抵扣进项税。

三是土地增值税。重点强调了财务费用、工程管理费、使用权转让。

案例分享

案例1 分配收益

案例1是分配收益。从企业所得税、增值税、土地增值税三个方面考虑合作模式的风险点。对于未按照股权比例分配的收益或不持股分配的收益可以参考国税发【2009】31号可以和税局争取免征收企业所得税,但需和税局进行多轮沟通。对于此种情况的会计处理,可以当做联营合营进行处理,投资方单家层面,按照权益法确认对合营、联营企业的长期股权投资,合并层面按照共同经营处理,核算本方控制的特定资产、负债,以及相关损益,同时抵消账面的长期股权投资。

案例2 分配房屋使用权

案例2是分配房屋使用权。分配永久使用权和非永久使用权如何缴纳土地增值税和增值税。具体可参考法律定性文件法释【2005】5号最高法院对国有土地使用权合同纠纷的司法解释,第二十七条、国税函【1996】174号文、国税函【1995】第156号文。

第二十七条 合作开发房地产合同约定提供资金的当事人不承担经营风险,只以租赁或者其他形式使用房屋的,应当认定为房屋租赁合同。

第二十六条 合作开发房地产合同约定提供资金的当事人不承担经营风险,只收取固定数额货币的,应当认定为借款合同。

案例3 土地方取得保底利润

案例3是土地方取得保底利润。针对土地方有保底利润行为的参考法释【2005】5号最高法院对国有土地使用权合同纠纷的司法解释第二十四条合作开发房地产合同约定提供土地使用权的当事人不承担风险,只收取固定利益的,应当认定为土地使用权转让合同。

案例4 分配房产

案例4是分配房产。针对分配房产行为的参考法释【2005】5号最高法院对国有土地使用权合同纠纷的司法解释第二十五条合作方房地产合同约定提供资金的当事人不承担经营风险,只分配固定数量房屋的,应当认定为房屋买卖合同。

第二十二条 合作开发房地产合同约定仅以投资数额确定利润分配比例,当事人未足额交纳出资的,按照当事人的实际投资比例分配利润。

第二十三条 合作开发房地产合同的当事人要求将房屋预售款充抵投资参与利润分配的,不予支持。

来源:中税经联

事务所手机版

共绘网手机版

共绘网微博

事务所

事务所 服务电话

服务电话 QQ在线

QQ在线