-

服务热线:0755--83487163 / 82911663

服务热线:0755--83487163 / 82911663

发布日期:2022-04-21浏览次数:14269

发布日期:2022-04-21浏览次数:9125

发布日期:2022-04-21浏览次数:6424

发布日期:2022-04-21浏览次数:6342

发布日期:2022-04-21浏览次数:6202

发布日期:2022-04-21浏览次数:6095

发布日期:2022-04-21浏览次数:6045

发布日期:2022-04-21浏览次数:4247

发布日期:2022-04-21浏览次数:3919

发布日期:2022-04-21浏览次数:3733

一年一度的企业所得税年度汇算清缴工作又开始了,为了帮助纳税人更好地理解最新政策,熟练掌握申报表填报方法,我们整理了2023年度企业所得税汇算清缴新政办理操作指南。一起来看看吧~

一、小微企业所得税优惠政策

(一)政策依据

《财政部 税务总局关于小微企业和个体工商户所得税优惠政策的公告》(2023年第6号)

《国家税务总局关于落实小型微利企业所得税优惠政策征管问题的公告》(2023年第6号)

《财政部 税务总局关于进一步支持小微企业和个体工商户发展有关税费政策的公告》(2023年第12号)

(二)政策要点

对小型微利企业年应纳税所得额不超过300万元的部分,减按25%计入应纳税所得额,按20%的税率缴纳企业所得税。

(三)案例解析

案例:A企业(查账征收)2023年度应纳税所得额为250万元,资产总额年平均额为4500万元,从业人数为290人,非从事国家限制或禁止行业,假定该企业不符合其他优惠政策条件,应缴纳企业所得税=250*25%*20%=12.5万元。

(四)注意事项

1.本公告所称小型微利企业,是指从事国家非限制和禁止行业,且同时符合年度应纳税所得额不超过300万元、从业人数不超过300人、资产总额不超过5000万元等三个条件的企业。

从业人数,包括与企业建立劳动关系的职工人数和企业接受的劳务派遣用工人数。所称从业人数和资产总额指标,应按企业全年的季度平均值确定。具体计算公式如下:

季度平均值=(季初值+季末值)÷2

全年季度平均值=全年各季度平均值之和÷4

年度中间开业或者终止经营活动的,以其实际经营期作为一个纳税年度确定上述相关指标。

2.企业设立不具有法人资格分支机构的,应当汇总计算总机构及其各分支机构的从业人数、资产总额、年度应纳税所得额,依据合计数判断是否符合小型微利企业条件。

3.本政策执行期限为2023年1月1日至2027年12月31日。

4.详细政策口径及问答详见财政部 税务总局《支持小微企业和个体工商户发展税费优惠政策指引(2.0)》。

二、研发费用加计扣除比例提高到100%

(一)政策依据

《财政部 税务总局 科技部关于进一步完善研发费用税前加计扣除政策的公告》(2023年第7号 )

《国家税务总局、财政部关于优化预缴申报享受研发费用加计扣除政策有关事项的公告》(2023年第11号 )

(二)政策要点

企业开展研发活动中实际发生的研发费用,未形成无形资产计入当期损益的,在按规定据实扣除的基础上,自2023年1月1日起,再按照实际发生额的100%在税前加计扣除;形成无形资产的,自2023年1月1日起,按照无形资产成本的200%在税前摊销。

(三)案例解析

B企业2023年度共计发生研发费用1000万元,其中200万元形成无形资产。企业年度汇缴时,对实际发生的计入当期损益的研发费用1000-200=800,可在据实扣除的基础上,再加计扣除800*100%=800万元。形成无形资产的200万元,按规定以摊销总额200*200%=400万元进行税前摊销。

(四)注意事项

1.企业享受研发费用加计扣除政策的其他政策口径和管理要求,按照《财政部 国家税务总局 科技部关于完善研究开发费用税前加计扣除政策的通知》(财税〔2015〕119号)、《财政部 税务总局 科技部关于企业委托境外研究开发费用税前加计扣除有关政策问题的通知》(财税〔2018〕64号)等文件相关规定执行。

2.本公告自2023年1月1日起执行,《财政部 税务总局关于进一步完善研发费用税前加计扣除政策的公告》(财政部 税务总局公告2021年第13号)、《财政部 税务总局 科技部关于进一步提高科技型中小企业研发费用税前加计扣除比例的公告》(财政部 税务总局 科技部公告2022年第16号)、《财政部 税务总局 科技部关于加大支持科技创新税前扣除力度的公告》(财政部 税务总局 科技部公告2022年第28号)同时废止。

3.详细政策口径及问答详见《研发费用加计扣除政策执行指引(2.0版)》。

三、集成电路和工业母机企业研发费加计扣除比例提高至120%

(一)政策依据

《财政部 税务总局 国家发展改革委 工业和信息化部关于提高集成电路和工业母机企业研发费用加计扣除比例的公告》(2023年第44号)

(二)政策要点

集成电路企业和工业母机企业开展研发活动中实际发生的研发费用,未形成无形资产计入当期损益的,在按规定据实扣除的基础上,在2023年1月1日至2027年12月31日期间,再按照实际发生额的120%在税前扣除;形成无形资产的,在上述期间按照无形资产成本的220%在税前摊销。

(三)案例解析

C企业为清单内的工业母机企业,2023年度共计发生研发费用1000万元,其中200万元形成无形资产。企业年度汇缴时,对实际发生的计入当期损益的研发费用1000-200=800,可在据实扣除的基础上,再加计扣除800*120%=960万元。形成无形资产的200万元,按规定以摊销总额200*220%=440万元进行税前摊销。

(四)注意事项

1.集成电路企业是指国家鼓励的集成电路生产、设计、装备、材料、封装、测试企业。具体按以下条件确定:

(1)国家鼓励的集成电路生产企业是指符合《财政部 税务总局 发展改革委 工业和信息化部关于促进集成电路产业和软件产业高质量发展企业所得税政策的公告》(财政部 税务总局 发展改革委 工业和信息化部公告2020年第45号)第一条规定的生产企业或项目归属企业,企业清单由国家发展改革委、工业和信息化部会同财政部、税务总局等部门制定。

(2)国家鼓励的集成电路设计企业是指符合《财政部 税务总局 发展改革委 工业和信息化部关于促进集成电路产业和软件产业高质量发展企业所得税政策的公告》(财政部 税务总局 发展改革委 工业和信息化部公告2020年第45号)第四条规定的重点集成电路设计企业,企业清单由国家发展改革委、工业和信息化部会同财政部、税务总局等部门制定。

(3)国家鼓励的集成电路装备、材料、封装、测试企业是指符合《中华人民共和国工业和信息化部 国家发展改革委 财政部 国家税务总局公告(2021年第9号)》规定条件的企业。如有更新,从其规定。

2.工业母机企业是指生产销售符合本公告附件《先进工业母机产品基本标准》产品的企业,具体适用条件和企业清单由工业和信息化部会同国家发展改革委、财政部、税务总局等部门制定。

3.企业享受研发费用加计扣除政策的其他政策口径和管理要求,按照《财政部 国家税务总局 科技部关于完善研究开发费用税前加计扣除政策的通知》(财税〔2015〕119号)、《财政部 税务总局 科技部关于企业委托境外研究开发费用税前加计扣除有关政策问题的通知》(财税〔2018〕64号)等文件相关规定执行。

4.本公告规定的税收优惠政策,采用清单管理的,由国家发展改革委、工业和信息化部于每年3月底前按规定向财政部、税务总局提供上一年度可享受优惠的企业清单;不采取清单管理的,税务机关可按《财政部 税务总局 发展改革委 工业和信息化部关于促进集成电路产业和软件产业高质量发展企业所得税政策的公告》(财政部 税务总局 发展改革委 工业和信息化部公告2020年第45号)规定的核查机制转请发展改革、工业和信息化部门进行核查。

5.先进工业母机产品基本标准详见公告附件《先进工业母机产品基本标准》。

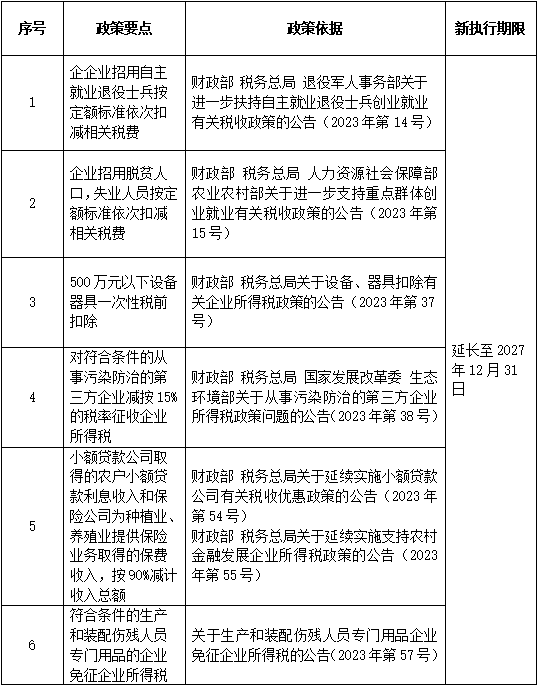

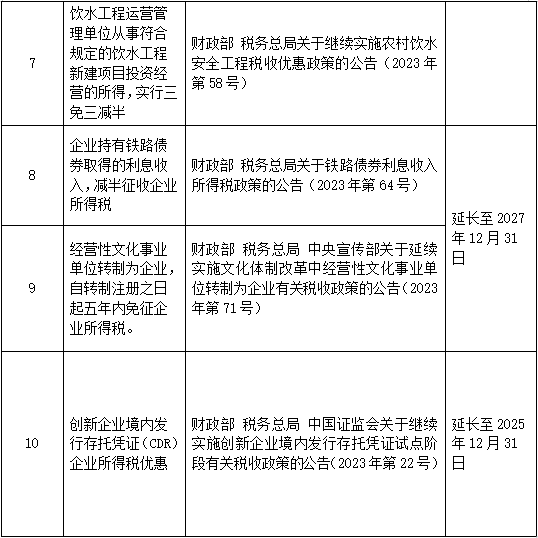

四、延续政策汇总

来源:国家税务总局湖北省税务局企业所得税处

事务所手机版

共绘网手机版

共绘网微博

事务所

事务所 服务电话

服务电话 QQ在线

QQ在线