-

服务热线:0755--83487163 / 82911663

服务热线:0755--83487163 / 82911663

发布日期:2022-04-21浏览次数:14269

发布日期:2022-04-21浏览次数:9125

发布日期:2022-04-21浏览次数:6424

发布日期:2022-04-21浏览次数:6342

发布日期:2022-04-21浏览次数:6202

发布日期:2022-04-21浏览次数:6095

发布日期:2022-04-21浏览次数:6045

发布日期:2022-04-21浏览次数:4247

发布日期:2022-04-21浏览次数:3919

发布日期:2022-04-21浏览次数:3733

01

税局的这7个问题

疑问一:你们公司员工的工资怎么都是3500元?每月都没有变动吗?员工也从来没有缺勤或加班吗?怎么有的月份员工都是0元工资?你们企业现在还是现金发放工资吗?

疑问二:你们公司账面上怎么经常有婴儿奶粉、纸尿裤、儿童游戏书籍、计生用品等的专票抵扣?是否与公司的日常经营有关?

疑问三:你们建筑公司这么多人发放工资怎么都没有申报个税?是否是你们公司的正式人员?有签订劳动合同吗?

疑问四:你们公司销售办公家具的,怎么进项都是通讯设备?进项和销项怎么差距这么大?

疑问五:你们公司账面上的存货金额怎么这么大?仓库中真有这么多的库存吗?

疑问六:你们公司今年怎么取得了这么多个人代开的劳务费的发票,你们作为支付方是否履行了代扣代缴个税的义务了?

疑问七:你们公司怎么一直亏损好多年了,难道一直不挣钱吗?营业收入还不小甚至一直增长,但是亏损却是越来越大!账面上列支的上千万的咨询费、推广费等主要咨询什么?怎么推广?

02

抓紧时间学习这5个紧急提醒

提醒一:大数据时代,你的任何一笔不合规税务处理都会留下数据脚印!

提醒二:中小企业财税合规改造又一年,不合规、就等死!

提醒三:金税四期,带来的是透明体时代,企业和个人将不再有隐私可言,任何藏污纳垢必将暴露无遗!

提醒四:营业税时代早已过去,增值税时代带来的是全新的大数据税收征管新时代,人管税成为历史,信息管税已经来临!

提醒五:别再妄想依靠买卖发票来所谓的筹划节税了,票买来了,你也进去了!

03

大数据下,企业一定要注意这30个大数据比对!

1.增值税金额与各项附加税费比对是否一致;

2.教育附加费与水利建设基金是否做到了匹配相符;

3.理论销售收入与公司实际的销售收入是否比对相符;

4.纳税系统申报的销售额与防伪税控中的开票销售额以及财务报表中的销售额是否比对异常;

5.开具发票的时候进项、销项的品名是否严重背离;

6.个人所得税工资薪金所得与企业所得税工资薪金支出、社会保险费缴费基数、年金缴费基数、住房公积金缴费基数是否匹配;

7.农产品进项税抵扣情况与实际农副产品数量、金额、产地、面积等是否做到相符;

8.企业存货周转情况与销售收入是否做到同比变动;

9.你企业的主营业务收入变动率是否大大低于同行业平均变动率;

10.你企业当年的所得税贡献率是否大大低于本行业当年所得税贡献率;

11.你企业的成本费用变动是否与销售收入同比例变动一致;

12.你企业的应纳税额情况是否与营业收入同比例变动一致;

13.你企业的增值税发票增量、使用量情况是否与往期存在异常;

14.你企业的税负变动是否与上期存在变动异常;

15.企业新增应收账款、其他应收款、预收账款、应付账款、企业应付款等往来账户的金额是否与公司的销售收入、销售成本比对异常;

16.企业的期末存货与增值税留抵税额是否做到匹配;

17.商贸企业一定时期内进项销项税率是否异常;

18.企业的进项税额变动率是否大大高于销项税额变动率;

19.企业的运费抵扣与经营收入是否比对异常;

20.公司的实际经营范围与对外开具发票的项目进行比对,从而来发现是否存在“变名虚开”的问题;

21.购货发票的开票单位地与发票上的货物实际来源地比对不一致;

22.分别按照法人、财务负责人、办税人员、主要管理人员的证件号码,对同一法人、同一财务负责人、同一办税人员、主要管理人员重合及法人、财务负责人、办税人员交叉任职等情况进行分析展示与比对;

23.个人股东发生股权转让行为,企业是否按照《国家税务总局关于发布〈股权转让个人所得税管理办法(试行)〉的公告》的规定履行相关报告义务,股权受让方是否按规定履行股权转让所得个人所得税代扣代缴20%义务等;

24.工商局登记的企业户数与基础信息是否与国地税核定税种的信息比对一致;

25.财务报表上的利润总额与企业所得税申报表的利润总额是否比对一致;

26.同行业公司耗用的电费与销售收入比对异常现象;

27.企业实现的增值税与企业的毛利是否比对相符;

28.企业的财务费用与借款情况是否比对异常;

29.企业的长期投资、短期投资与取得的投资收益是否比对异常;

30.企业客户的离散度与企业销售收入情况是否比对异常。

纳税申报完成后,还有一些小税种,比如说企业有新建的厂房,房屋,是否按规定缴纳了印花税,还有企业新签订的合同,有需要缴纳印花税的,是否按规定贴花。纳税人申报的时候,漏掉房产税,印花税等这些小税种的申报,被税务稽查后,不但要补缴税款还有罚款和滞纳金。纳税人未按照规定期限缴纳税款的,从滞纳税款之日起,按日加收滞纳税款万分之五的滞纳金。时间拖得越久滞纳金也就越多。

根据《税收征收管理法》规定:纳税人未按照法规的期限办理纳税申报和报送纳税资料的,或者扣缴义务人未按照法规的期限向税务机关报送代扣代缴、代收代缴税款报告表和有关资料的,由税务机关责令限期改正,可以处二千元以下的罚款;情节严重的,可以处二千元以上一万元以下的罚款。

纳税人伪造、变造、隐匿、擅自销毁帐簿、记帐凭证,或者在帐簿上多列支出或者不列、少列收入,或者经税务机关通知申报而拒不申报或者进行虚假的纳税申报,不缴或者少缴应纳税款的,是偷税。对纳税人偷税的,由税务机关追缴其不缴或者少缴的税款、滞纳金,并处不缴或者少缴的税款百分之五十以上五倍以下的罚款;构成犯罪的,依法追究刑事责任。

纳税人、扣缴义务人在规定期限内不缴或者少缴应纳或者应解缴的税款,经税务机关责令限期缴纳,逾期仍未缴纳的,税务机关除依照本法第四十条的规定采取强制执行措施追缴其不缴或者少缴的税款外,可以处不缴或者少缴的税款百分之五十以上五倍以下的罚款。

根据《税务行政处罚裁量权行使规则》明确规定了首违不罚、一事不二罚、从轻减轻情节、集体审议制度等。“首违不罚”针对税务登记、纳税申报、发票管理等环节违法行为数量众多、危害不大、容易纠正的特点,明确推行“首违不罚”。

04

税务稽查方向:“389”企业是重点对象!

05

警惕不法分子冒充税务稽查人员诈骗

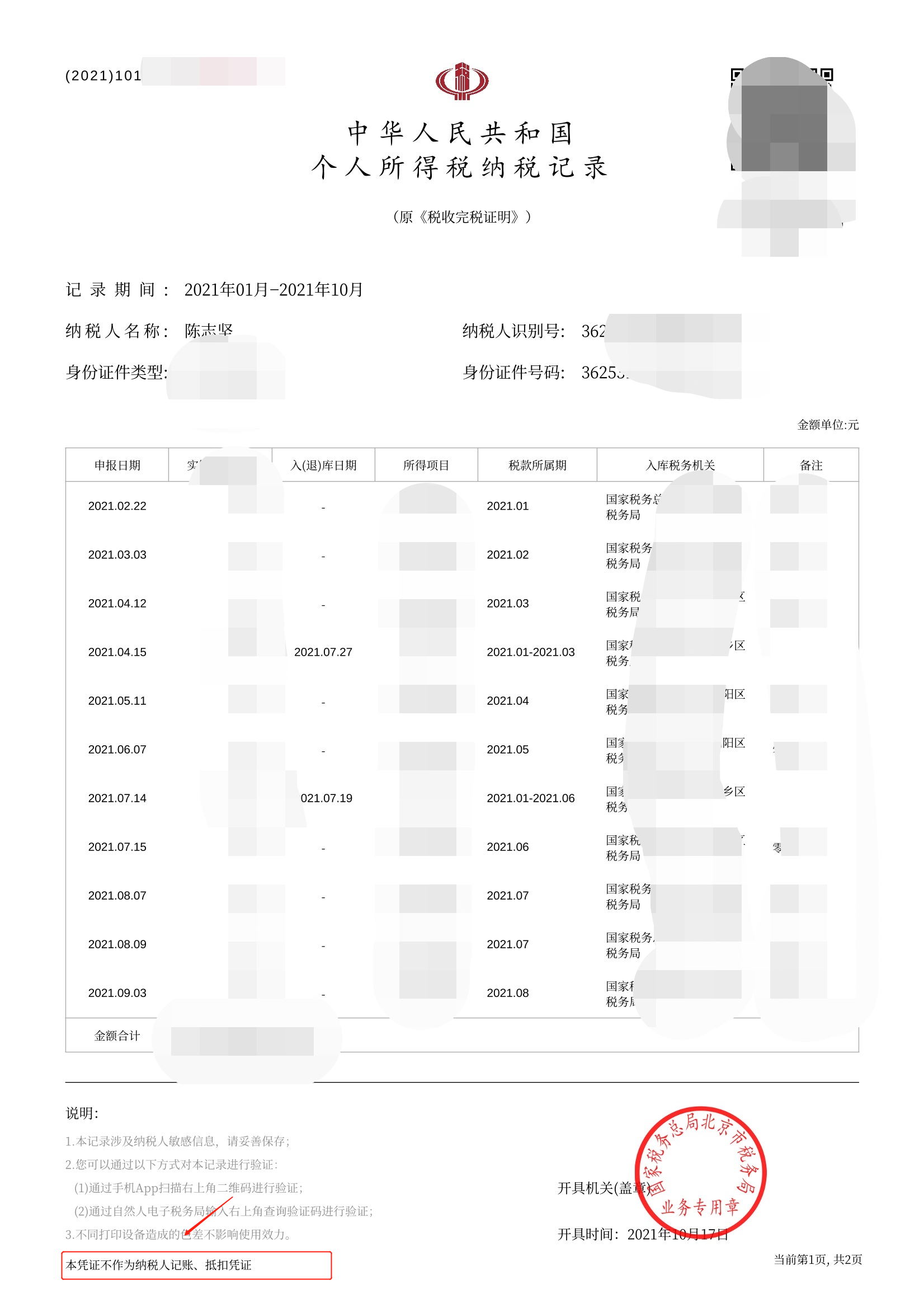

【提醒】本凭证不作为纳税人记账、抵扣凭证

【提醒】可以查看纳税记录申请查询

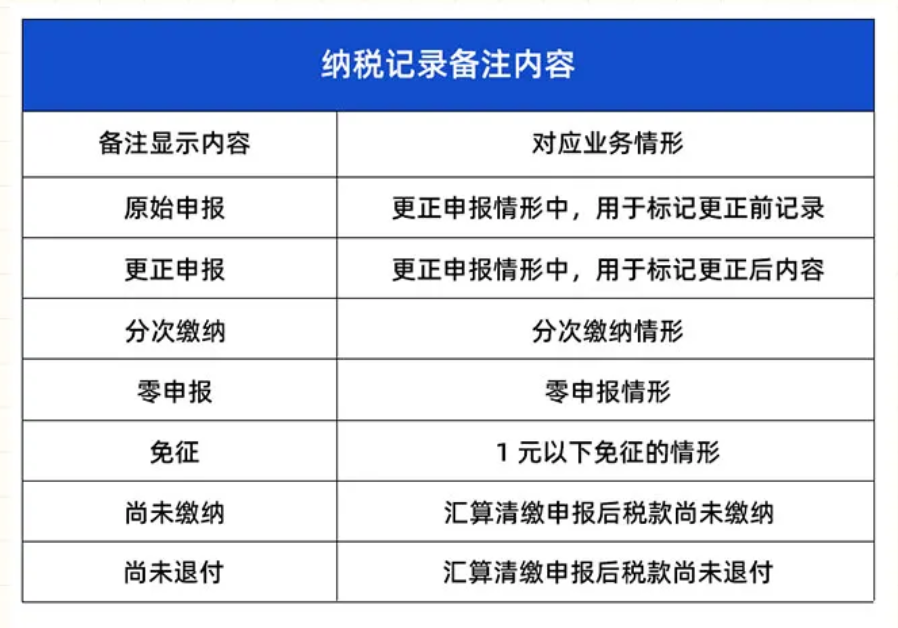

纳税记录可以验证:

(1)通过手机APP扫描右上角二维码进行验证

(2)通过自然人电子税务局输入右上角查询验证码进行验证

来源:北京税务、郝老师说会计、青岛会计信息等网络平台

事务所手机版

共绘网手机版

共绘网微博

事务所

事务所 服务电话

服务电话 QQ在线

QQ在线