-

服务热线:0755--83487163 / 82911663

服务热线:0755--83487163 / 82911663

发布日期:2022-04-21浏览次数:14269

发布日期:2022-04-21浏览次数:9125

发布日期:2022-04-21浏览次数:6424

发布日期:2022-04-21浏览次数:6342

发布日期:2022-04-21浏览次数:6202

发布日期:2022-04-21浏览次数:6095

发布日期:2022-04-21浏览次数:6045

发布日期:2022-04-21浏览次数:4247

发布日期:2022-04-21浏览次数:3919

发布日期:2022-04-21浏览次数:3733

01

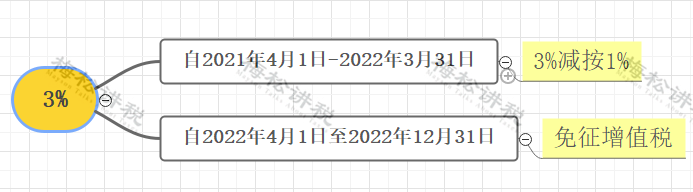

小规模3%→免税!如何做账?

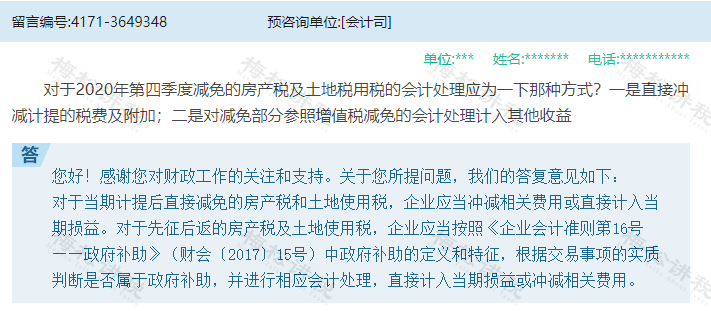

根据财政部 税务总局公告2022年第15号规定,4月1日起,小规模纳税人适用3%征收率,免征增值税!

那小规模适用3%征收率免征增值税,如何做账?

根据之前会计司的回复,直接免征的增值税,企业无需再计提做账。

举个栗子:A公司属于小规模纳税人,4月份开具免税发票10万元,款项已收。则:

借:银行存款 100000

贷:主营业务收入 100000

如果小规模有适用征收率5%的业务,仍然适用季度45万免税政策,当达到免税时,相应的税费转入营业外收入或其他收益。

举个栗子: A公司属于小规模纳税人,第二季度开具免税发票10万元,开具5%普票20万元,税额1万元。款项均已收到。则:

取得销售收入时:

借:银行存款 310000

贷:主营业务收入 300000

应交税费-应交增值税 10000

由于A公司第二季度销售额未超过45万元,5%业务享受免税:

借:应交税费-应交增值税 10000

贷:其他收益/营业外收入 10000

02

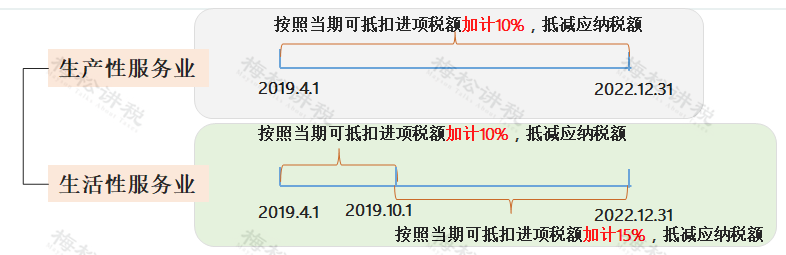

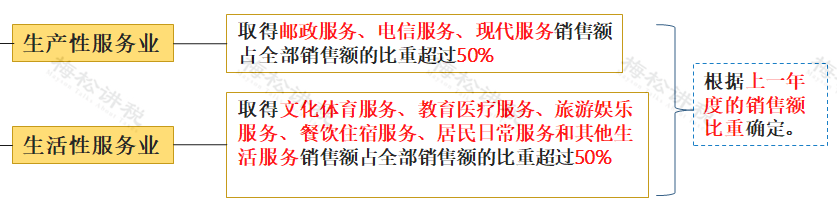

增值税加计递减如何做账?

对生产、生活性服务业增值税加计抵减政策,执行期限延长至2022年12月31日

那增值税加计递减优惠,如何做账?

举个栗子:A公司4月增值税销项税额130万元,进项税额100万元,加计抵减10万元,5月10日缴纳增值税20万元。

4月计提时:

借:应交税费—应交增值税(转出未交增值税) 30万

贷:应交税费—未交增值税 30万

5月缴纳时:

借:应交税费—未交增值税 30万(应纳税额)

贷:银行存款 20万(实缴税额)

其他收益 10万(加计抵减)

如果当月不需要缴纳增值税时,则不需要做账务处理。

03

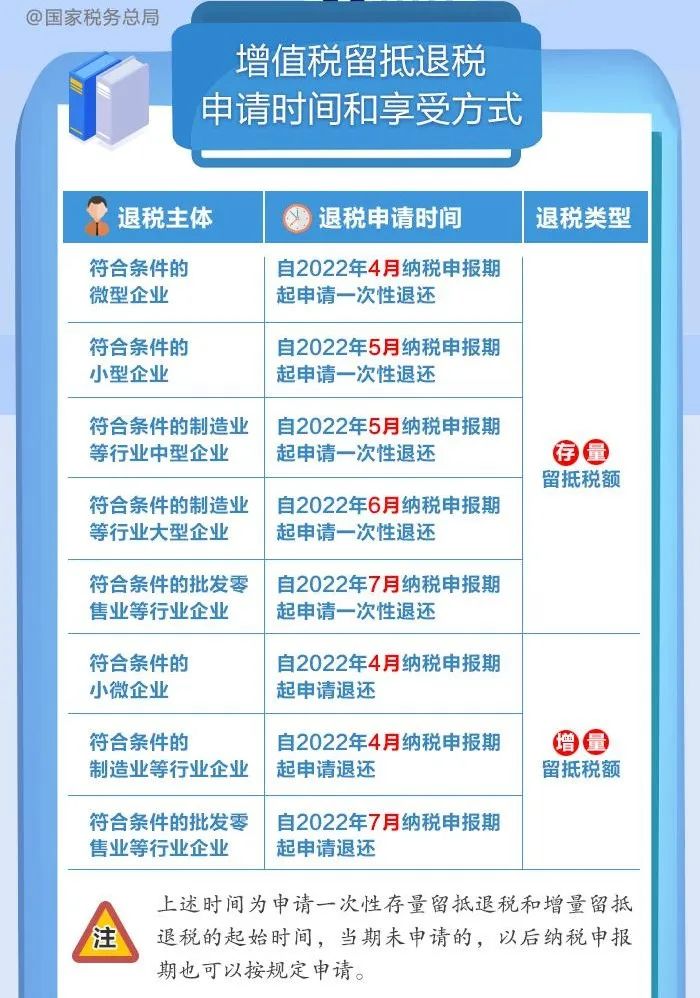

增值税留抵退税如何做账?

根据财政部 税务总局公告2022年第14号,对留抵税额实行大规模退税!

增值税留抵退税,如何做账?

举个栗子:A公司4月份收到留抵退税5万元,则:

借:银行存款 50000

贷:应交税费—应交增值税(进项税额转出) 50000

04

六税两费减免如何做账?

减免的六税两费用不用计提?用不用把减免的六税两费计入营业外支出或其他收益。像这样:

计提时:

借:税金及附加等

贷:应交税费—应交城建税等

缴纳时:

借:应交税费—应交城建税等

贷:银行存款

营业外收入或其他收益(减免的部分)

其实我觉得完全没有必要计提,对于当期直接减免的六税两费,不用做账务处理。直接按减免后实际缴纳的金额,做账即可。

那对于1-3月退回的六税两费,如何做账?

当时是如何记账,原分录冲销即可。

例如:A公司1-3月退回印花税5万元,直接冲减税金及附加。

借:银行存款 50000

贷:税金及附加 50000 (记账软件可以借方红字冲销)

05

工会经费,全额返还如何做账?

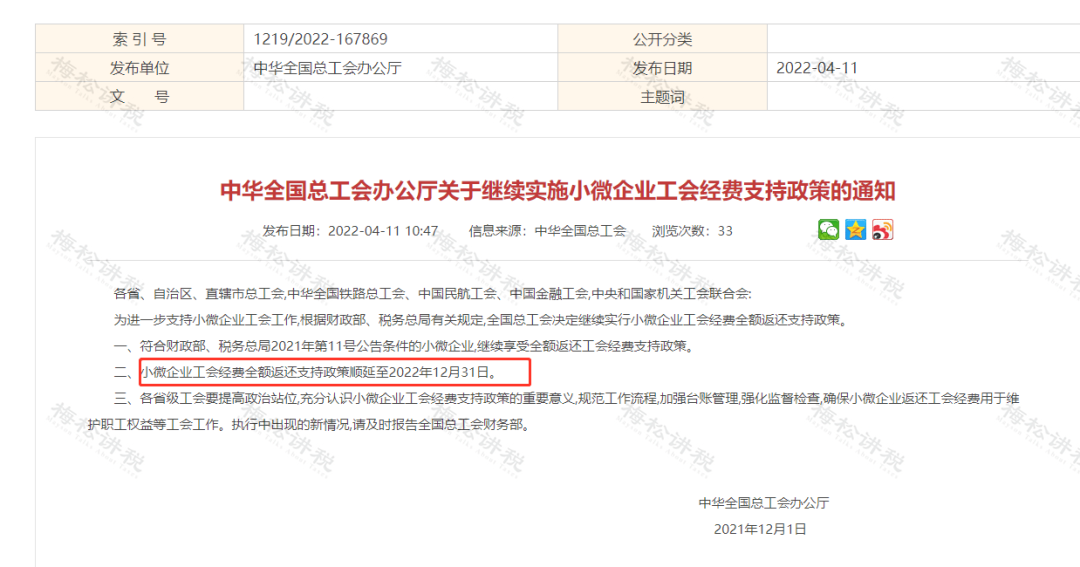

全国总工会办公厅发布最新通知:

小微企业2022年全额返还工会经费支持政策顺延至2022年12月31日。

那收到返还的工会经费,如何做账?

如果企业工会组织单独建立了工会经费核算账户,那么,返还的工会经费应直接进入工会组织的账户,作为工会组织收入进行核算。

如果企业工会组织没有单独建立工会经费核算账户,那么,返还的工会经费应当进入企业银行账户。

收到返还工会经费时:

借:银行存款

贷:其他应付款——工会经费

工会组织支付活动经费时,

借:其他应付款——工会经费

贷:银行存款/库存现金

返还的工会经费是给企业工会组织的,主要用于职工或工会活动,单独核算,属于专款专用,并不是给企业的,所以不能作为企业的收入;也不属于增值税的应税行为,也不需要交增值税。

06

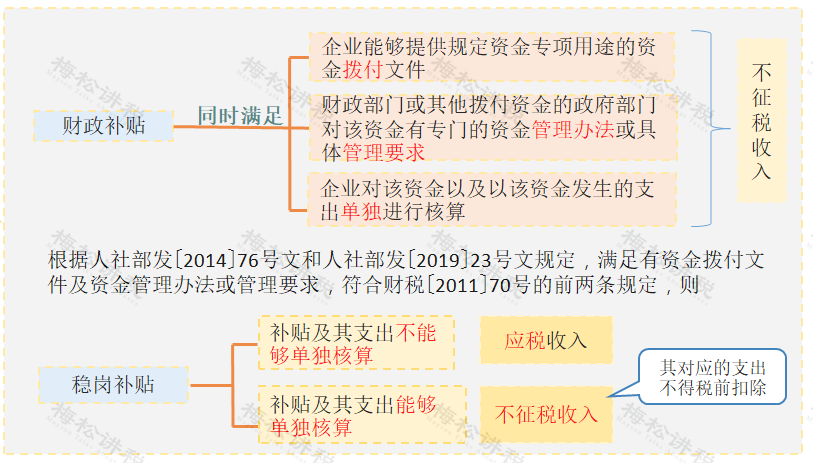

企业收到稳岗补贴如何做账?

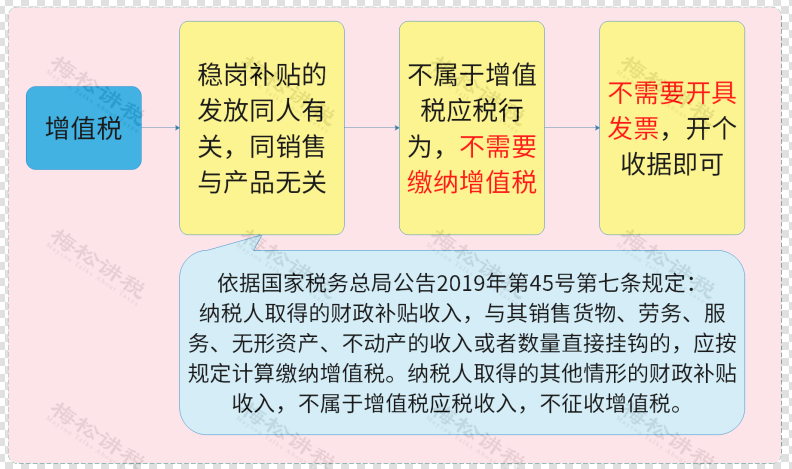

4月27日,国务院总理李克强主持召开的国务院常务会议指出:将中小微企业、个体工商户失业保险稳岗返还比例最高提至90%。

那企业收到稳岗补贴,该如何缴税?

1、增值税

2、企业所得税

3、个人所得税

如发放给员工,应计入工资薪金,计缴个人所得税。

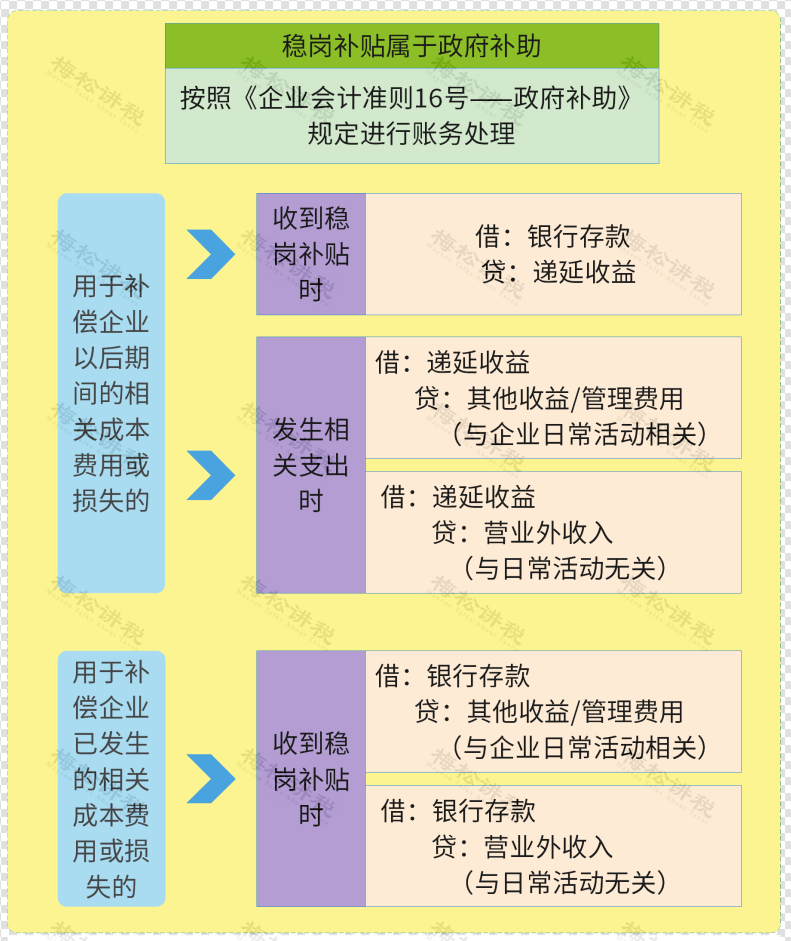

那企业收到稳岗补贴,该如何做账?

来源:财务第一教室,税务大讲堂,梅松讲税,税台,财务经理人

事务所手机版

共绘网手机版

共绘网微博

事务所

事务所 服务电话

服务电话 QQ在线

QQ在线