-

服务热线:0755--83487163 / 82911663

服务热线:0755--83487163 / 82911663

发布日期:2022-04-21浏览次数:14269

发布日期:2022-04-21浏览次数:9125

发布日期:2022-04-21浏览次数:6424

发布日期:2022-04-21浏览次数:6342

发布日期:2022-04-21浏览次数:6202

发布日期:2022-04-21浏览次数:6095

发布日期:2022-04-21浏览次数:6045

发布日期:2022-04-21浏览次数:4247

发布日期:2022-04-21浏览次数:3919

发布日期:2022-04-21浏览次数:3733

一、工资薪金及职工福利税前扣除汇总表

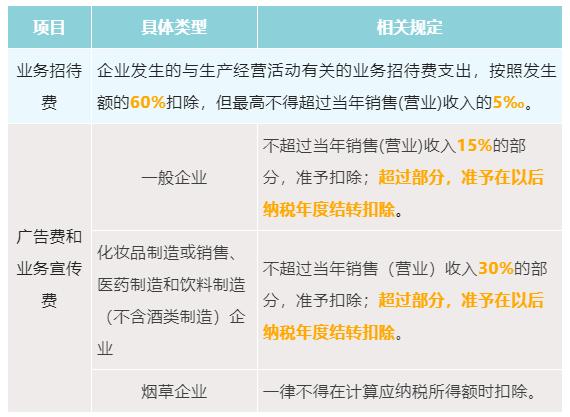

二、业务招待费及广宣费税前扣除汇总表

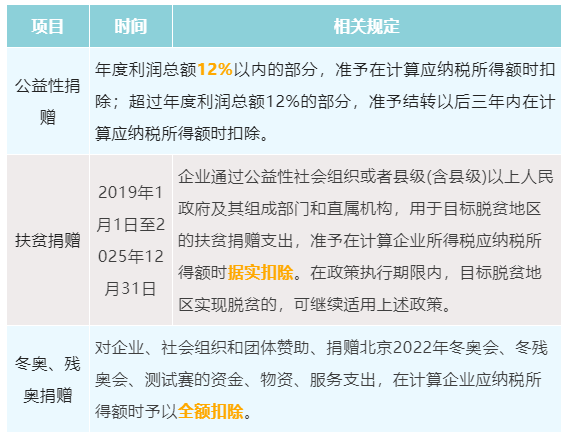

三、捐赠税前扣除汇总表

四、企业手续费和佣金支出

企业发生与生产经营有关的手续费及佣金支出,不超过以下规定计算限额以内的部分,准予扣除;超过部分,不得扣除。

保险企业:发生与其经营活动有关的手续费及佣金支出,不超过当年全部保费收入扣除退保金等后余额的18%(含本数)的部分,在计算应纳税所得额时准予扣除;超过部分,允许结转以后年度扣除。

其他企业:按与具有合法经营资格中介服务机构或个人(不含交易双方及其雇员、代理人和代表人等)所签订服务协议或合同确认的收入金额的5%计算限额。

来源:中国税务报

事务所手机版

共绘网手机版

共绘网微博

事务所

事务所 服务电话

服务电话 QQ在线

QQ在线