-

服务热线:0755--83487163 / 82911663

服务热线:0755--83487163 / 82911663

发布日期:2022-04-21浏览次数:14269

发布日期:2022-04-21浏览次数:9125

发布日期:2022-04-21浏览次数:6424

发布日期:2022-04-21浏览次数:6342

发布日期:2022-04-21浏览次数:6202

发布日期:2022-04-21浏览次数:6095

发布日期:2022-04-21浏览次数:6045

发布日期:2022-04-21浏览次数:4247

发布日期:2022-04-21浏览次数:3919

发布日期:2022-04-21浏览次数:3733

同样都是虚开发票,一个公司被罚款50万,另一个公司连补缴税款都没有,是税务局的区别对待吗?全面了解了虚开发票后,原因竟然是……

01 都是虚开发票

为啥一个罚款50万,另一个却不予追征?

近日,江苏省泰州市税务局通报了一则税务处罚案例。

在该告知书中,江苏冶川化工贸易有限公司因在正常的业务中无法取得相应的成本发票,该公司的实际控制人便利用亲戚、朋友、员工的名义注册了个体工商户向本单位开具虚假发票共计97537683.11元,最终被泰州市税务稽查局罚款50万元。

不得不说,在该案例中,江苏冶川化工贸易有限公司所取得的发票全部都是真发票,不存在任何一张伪造的假发票,那为什么还被税务局处罚了呢?

根本的原因在于:业务不真实!

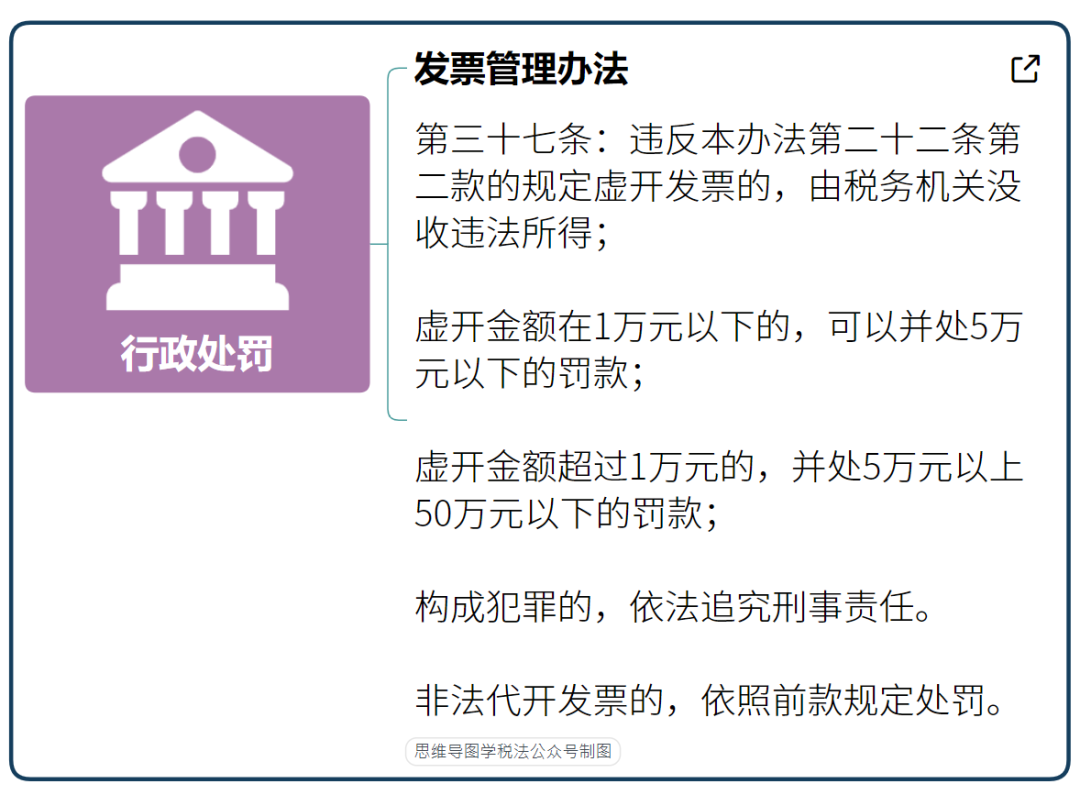

根据《中华人民共和国发票管理办法》第二十二条的规定:“让他人为自己开具与实际经营业务情况不符的发票”的,属于虚开发票的行为。

但是!但是!但是!大家伙注意了!

青岛市税务稽查局在9月6号的时候也通报了一则案例,该公司取得了被认定为虚开的发票,税务局却没有进行任何处罚,仅仅是要求该公司进行了更正申报和账务调整!

在该告知书中,青岛市某环保科技有限公司取得天津某单位共计25份增值税专用发票,该单位于2017年4月认证抵扣进项税额352870.57元。但是这25份专用发票被国家税务总局天津市税务局第四稽查局认定为虚开发票。

最终,青岛市税务局对青岛的该企业做出了以下处罚结果:

1、你单位应补缴2017年4月增值税352870.57元,已超过追征期,不予追征;

2、你单位应补缴2017年4月城市维护建设税24700.94元,已超过追征期,不予追征;

3、你单位应补缴2017年4月教育费附加10586.12元,已超过追征期,不予追征;

4、你单位应补缴2017年4月地方教育附加7057.41元,已超过追征期,不予追征;

5、限你单位自收到本决定书之日起15日内按照规定到主管税务机关更正申报;

6、限你(单位)自收到本决定书之日起15日内按照规定进行相关账务调整。

之所以会出现这样的处罚结果,在小编看来有两个原因:已过追征期和发票善意取得。

也就是说,尽管天津市税务局已经认定天津市某单位开具的发票属于虚假发票,但是青岛市税务局却无法确定青岛市某环保科技公司取得该发票时是否知晓25张发票属于虚假发票,该环保科技公司很有可能是善意取得发票,又因为该发票开具在2017年,已过税款的追征期,所以青岛市税务局才出具了这样的处罚结果。

怎么样?都是虚开发票,一个罚款,一个仅仅是更正申报和账务调整,你是不是已经懵了?别着急,小编这就带你了解一下关于虚开发票的问题。

02 虚开发票税收政策规定分类汇总

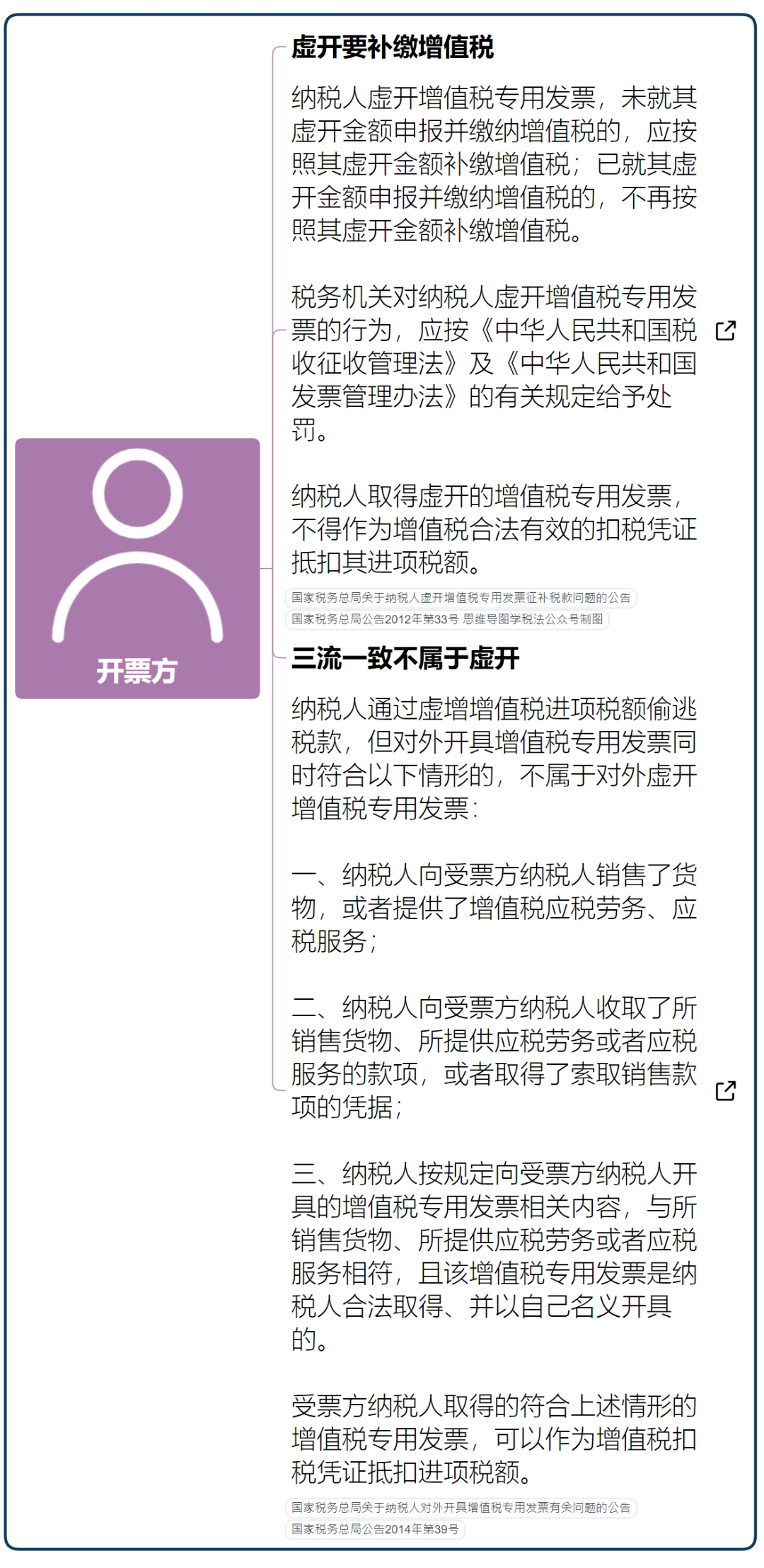

一、虚开增值专用发票

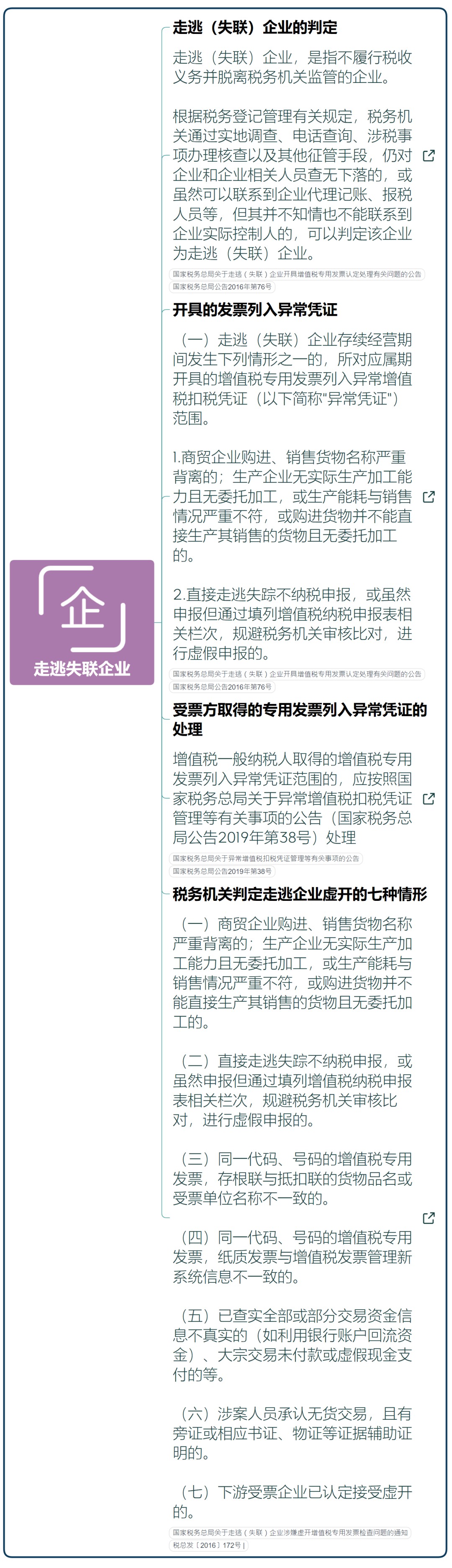

二、虚开其他发票

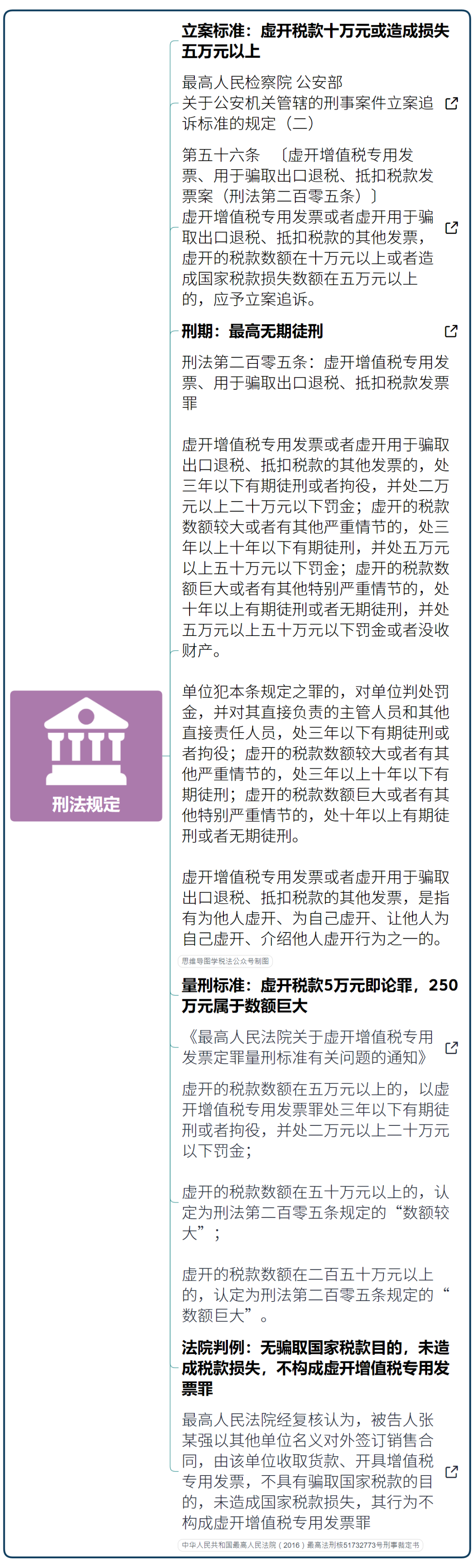

03 不给别人虚开发票

也要防范不要取得虚假发票

尽管税法中有善意取得虚假发票这一缓冲地带,但是一旦取得虚假发票,对企业来说还是有一定的税务风险的,所以在经营过程中也要注重防范风险。

一、注重三个一致性

(1)货物内容是否一致

①核对实际购买的货物品名、规格、数量、金额与对方开具的增值税专用发票票面明细是否一致;

②可以要求对方提供税务登记证、一般纳税人资格证明等,查看购买货物是否符合其经营范围等。

(2)开票单位与实际销售单位是否一致

关注货物流情况,对供货单位的经营范围、规模、资质等都要有大致了解。

(3)汇款账户与销售单位是否一致

尽量通过银行账户转账汇款,纳税人应注意对方提供的银行账户是否与发票注明信息相符,若不一致应暂缓支付,对购货业务进行进一步审查。

二、警惕虚开增值税专用发票“中间人”利诱

(1)确认业务员真实身份,在接触中需观察业务员是否对供货企业的生产经营情况较为了解;

(2)支付货款勿用现金交易,也不要将货款直接通过现金或转账形式支付给业务员个人;

(3)保留交易过程中业务员提供的各类资料凭证等,一旦该笔业务出现问题受到税务机关甚至公安机关调查时,可及时提供相关证明线索;

(4)即使利益诱人,或是对方承诺如何安全隐蔽,切勿听信一些不怀好意的业务员所提出的非法发票“合作”。

三、及时查验增值税普通发票真实有效性

可以登录电子税务局进行发票真伪的查验。

来源:建筑财税讲堂、建筑会计、建筑大管家等

事务所手机版

共绘网手机版

共绘网微博

事务所

事务所 服务电话

服务电话 QQ在线

QQ在线