-

服务热线:0755--83487163 / 82911663

服务热线:0755--83487163 / 82911663

发布日期:2022-04-21浏览次数:14268

发布日期:2022-04-21浏览次数:9125

发布日期:2022-04-21浏览次数:6424

发布日期:2022-04-21浏览次数:6342

发布日期:2022-04-21浏览次数:6202

发布日期:2022-04-21浏览次数:6095

发布日期:2022-04-21浏览次数:6045

发布日期:2022-04-21浏览次数:4247

发布日期:2022-04-21浏览次数:3919

发布日期:2022-04-21浏览次数:3733

一. 什么是税务稽查

税务稽查是税务机关一个常规的税务管理工作任务,税务稽查的核心任务,是严厉查处税款违规违法行为,有效保障财政收入,维护税款秩序,促进依法纳税。税务稽查由税务机关稽查局依照法律规定具体实施。稽查局依法查处税款违法案件时,实施选案、查验、案件审理、执行分工制约原则。稽查局设立选案、查验、案件审理、执行单位,分别具体实施选案、查验、案件审理、执行工作。

二. 税务稽查对象如何产生?

1.获取案源信息。

检查局选择检查对象不是随意的,选择有一定的标准和程序。根据《税务检查工作规程》第十四条。第十六条的规定,检查局应当通过多种渠道获取案件来源信息,进行集体研究,合理、准确地选择和确定检查对象。选择部门负责检查对象的选择,并对税务违法案件的调查和处罚进行跟踪和管理。选择部门应案件来源信息档案,对获得的案件来源信息进行分类管理。案件来源信息主要包括:

财务指标.税收征管资料.检查资料.情报交换及协查线索;

上级税务机关交办的税务违法案件;

上级税务机关安排的税务专项检查;

税务局有关部门移交的税务违法信息;

检举涉税违法信息;

其他部门和单位转移的涉税违法信息;

社会公共信息;

其他相关信息。

2.确定待查对象。

选案部门采用计算机分析.人工分析.人机结合分析等方法筛选案源信息,发现有税收违法嫌疑的,确定为待查对象。

3.批准立案。

检查对象确定后,选案部填写《税务稽查立案审批表》,附有关资料,经检查局局长批准后立案检查。

4.检查。

经批准立案检查的,选案部门应当制作《税务检查任务通知》,并与有关资料一起移交检查部门。检查部门收到《税务检查任务通知》后,将及时安排人员进行检查。检查一般由两名以上检查人员共同实施,并向被检查人员出示税务检查证明和税务检查通知。

从税务检查人员上门出示证件和税务检查通知的那一刻起,企业就会知道自己已经成为检查对象,但在此之前,税务机关已经做了大量的前期工作。一旦企业被选为检查对象,就会有下一次检查。审判和执行程序最终将根据不同情况形成税务处理决定。税务行政处罚决定。税务行政处罚决定。税务检查结论等文件。企业被选为检查对象。虽然不能断定企业是否存在税收违法行为,但形式上可能存在一些不合规行为。企业被选为检查对象,无需过于恐慌。面对检查,应采取专业措施,对税务机关的检查事项进行专业处理。

三. 企业稽查应对三步走

1.紧密配合税务局查验

稽查局按照法律规定权限和程序实施查验,通常采用实地查验、调用会计账簿数据资料、咨询、查看存款账户或是储蓄存款、跨地区协查等方法,较为多见的便是通过调用会计账簿数据资料和问询的方式。对采用电子信息管理系统进行管理和核算的被查目标,稽查局可以要求其打开该电子信息管理系统,或是提供与原始电子数据、电子信息管理系统技术标准一致的复制件。

公司在面临税务机关查验时,应紧密配合税务机关查验,不可以图谋隐匿、销毁会计账簿数据资料、业务材料等涉税材料,更不可拒绝或是阻止工作人员记录、录音、录像、照相、复制与案件有关数据资料。以上做法不仅仅无济于事,反而会徒增公司涉税风险,相关责任人甚至会因此承担相应的行政责任,构成犯罪的甚至会追究其刑事责任。

因此,当税务稽查局行业查验时,公司应安排专门的人员与之对接,对查验所需材料配合提供并要求税局出具调用材料的清单。调用会计账簿、记账凭证、报表和其它有关数据资料时,稽查局向被查企业出具《调用会计账簿数据资料通知书》;需要提取证据材料原件的,稽查局向被查单位出具《提取证据专用收据》,由被查单位核对后签章确认。

虽说公司要在稽查局查验时积极予以配合,但是被查单位在稽查局存在违背法定程序或是其它违规违法行为时,也应有所应对。例如,根据《税款征收管理法》第五十九条的规定,“未出示税务局查验证和税务局查验通知书的,被查验人有权拒绝查验”。

2,专业税务律师干预,做好税务调查和有效沟通。

在困难复杂的税务案件中,专业税务律师的干预不仅可以更有效地解决企业面临的检查困难,而且可以规范税务机关的执法,解决税务纠纷的前端,避免因复议而增加企业的负担。律师干预案件后,首先要尽快全面了解案件的事实。律师在了解案件的事实时,可以做以下工作:

(1)提前通知企业准备所需材料(包括但不限于)

a.业务及财务资料(合同.发票.货运转让凭证.出入库单据.运输单据.收付单据.仓储情况.记账凭证等);

b.制度规定(财务管理制度.业务流程及制度.销售管理制度.薪酬管理制度.发票管理制度等);

c.企业资产负债表.利润表等,审计报告;

D.税务局向企业出具的税务文件(不限于涉案文件);

E.企业已向税务局提供的信息清单.情况说明材料等(如有);

f.制作企业管理人员.业务人员.财务人员拟采访的询问大纲,确定采访者,并要求企业相关人员做好询问准备。

……

(2)律师入场进行税务调查。

律师主要参与两项工作,一是咨询工作;二是查询工作。通过查询企业所涉及的材料,结合相关人员,最大限度地了解案件的事实。在查询企业业务和账簿信息时,应对书面材料进行分类和整合。在查阅材料时,应有目的,预测税务机关可能正确的关键问题,不得盲目查阅。向企业负责人、财务人员和业务人员提前准备好的问题,并在查询过程中及时发现问题,然后进行更深入的查询。税务调查结束后,整理材料,形成初步的风险提示和响应报告。

(3)积极寻求与税务机关沟通。

在检查局做出处理之前。在决定处罚之前,律师干预与税务机关的沟通是非常重要和必要的。一方面,由于企业普通员工与税务局沟通难以达到理想效果;另一方面,专业律师沟通会使案件处理人员更容易采纳相关意见,在一定程度上促进检查部门做出有利于企业的检查结论;第三,通过与税务机关的沟通,我们可以了解案件处理人员查和处理情况。定性和未来可能的方向。

(4)向企业提示涉税风险。

律师在了解事实的同时,也评估法律风险。在全面了解案件事实并与税务机关沟通后,预测和应对企业存在的税务风险,并与企业充分沟通。

3,做好复议.诉讼救济准备。

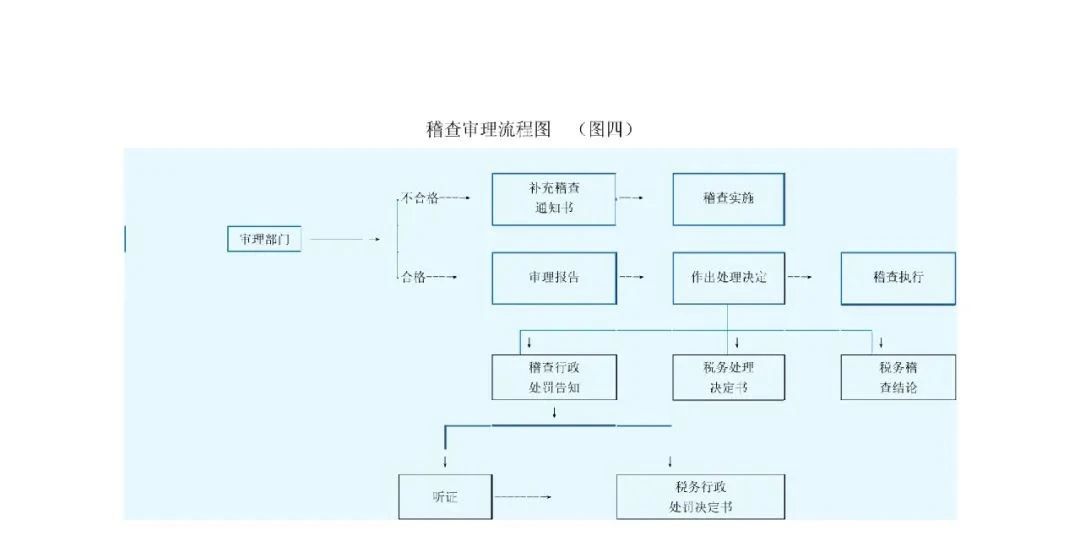

检查部门经过选择。检查程序结束后,由内部审判部门审理并作出决定。《税务检查工作规程》第五十五条第一款规定,审判部门应当区分下列情形:

(一)认为有税务违法行为,应当进行税务处理的,拟制定《税务处理决定》;

(二)认为有税务违法行为,应当进行税务行政处罚的,拟制定《税务行政处罚决定》;

(三)认为税收违法行为轻微,依法不予税务行政处罚的,拟制定《不予税务行政处罚决定》;

(四)认为无税收违法行为的,拟制税务稽查结论。

税务稽查的“五步工作法”点击图片查看书籍详情2022年2月16日,国家税务总局王军局长在“亚洲倡议”高级别会议的发言中提出“提示提醒、督促整改、约谈警示、立案稽查、公开曝光”的“五步工作法”。

2023年对于涉税违法的行政执法程序有了非常大的变化,原来税务机关稽查是即查即处理,最新推出的“五步工作法”:

1.提示提醒;

2.督促整改;

3.约谈警示;

(以上三步为非强制性执法方式)

4.立案稽查;

5.公开曝光;

这一方法目前被广泛适用于征管和稽查领域,为涉税违法纳税人提供了一个在税务数据预警后,“自查自纠”的空间,通俗讲就是提醒涉税违法者积极自我整改。

税务稽查职能

打击职能。开展税务稽查的最主要目的,就是严肃查处各种税收违法犯罪行为,严厉打击偷逃税分子,维护税法尊严,保障正常的税收秩序。

震慑职能。通过对税收违法行为的查处打击,可以对那些心存侥幸、有潜在违法动机的纳税人起到震慑、警示和教育作用。

促管职能。通过税务稽查可以发现税收征管中的漏洞和薄弱环节,提出加强和改进征管的措施建议,促进税收征管水平和质量的提高。

增收职能。税务稽查可以作为堵塞税收漏洞的最后一道防线,把偷逃的税收追补回来,增加税收收入,减少税收流失。

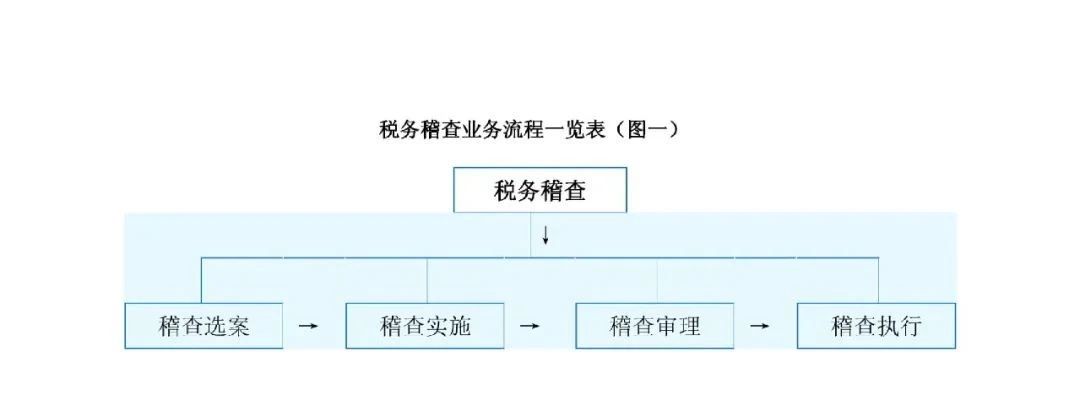

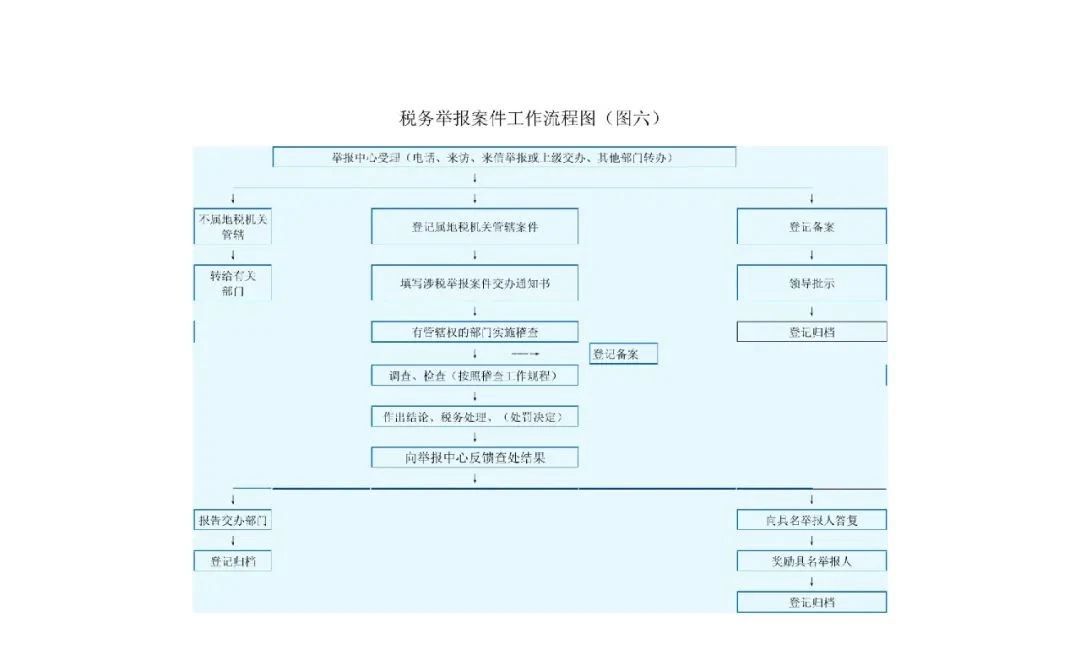

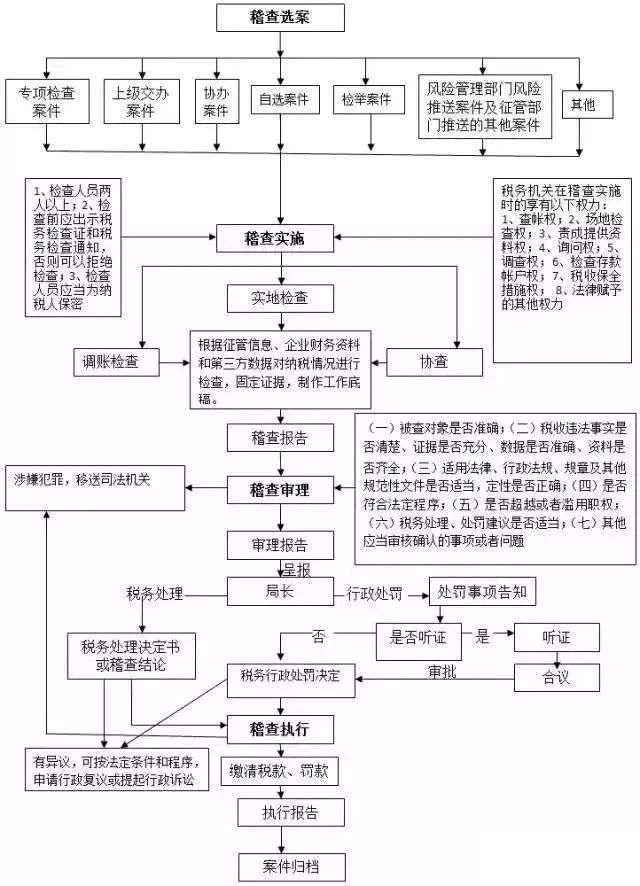

税务稽查流程图

税务稽查分为四个环节:选案-检查-审理-执行。

选案环节:

稽查选案分为:人工选案、计算机选案、举报、其他等。

选案部门对企业信息分析后选出案源,加上上级下达、外部门协查、举报、以及注销税务登记等各类案件下达给检查部门检查。

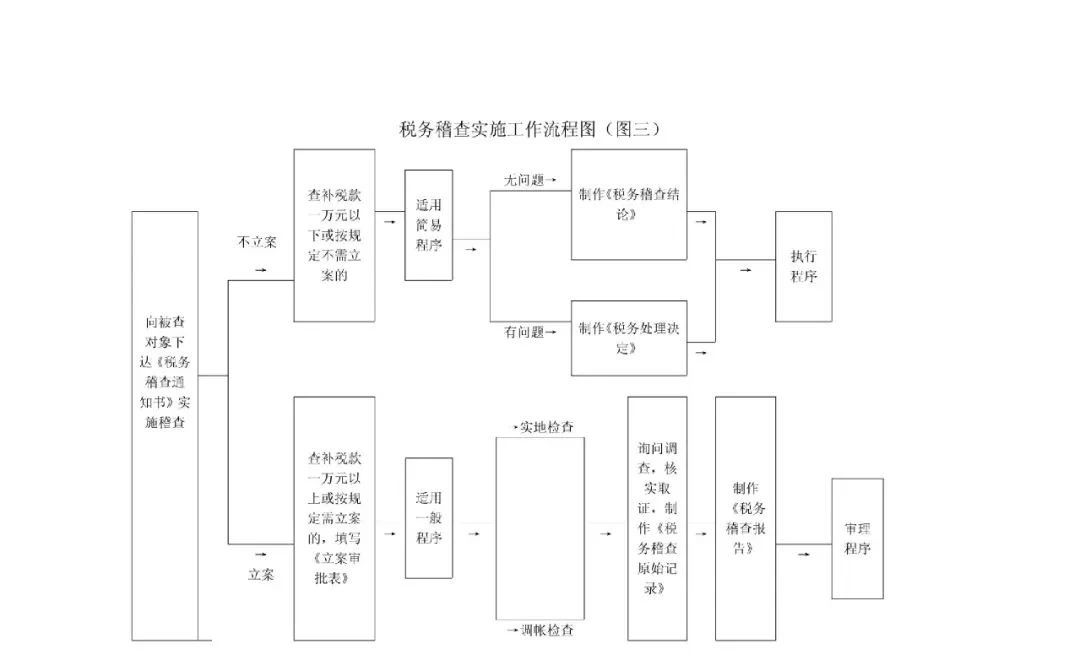

检查环节:

税务稽查的检查工作,是根据选案所确定的稽查对象,组织稽查人员实施检查,采取必要的方法、措施和手段,收集案件的证人、证言,原始书证材料,整理制作《税务稽查报告》直接将案件移送审理的活动过程。

检查不一定是要调账检查,调账检查要进行行政审批手续,还可以选择实地检查,以实际情况为准。 检查部门检查完毕后,将证据以及各项资料形成案卷提交给审理部门。

审理环节:

审理部门根据案卷提供的信息对案卷进行审理,看证据取得是否合法规范、各种程序是否合法规范、是否同意检查人员的拟处理意见,最终形成结论性文书,符合规范的提交至案件执行部门,不符合规范的退回检查环节继续调查取证。

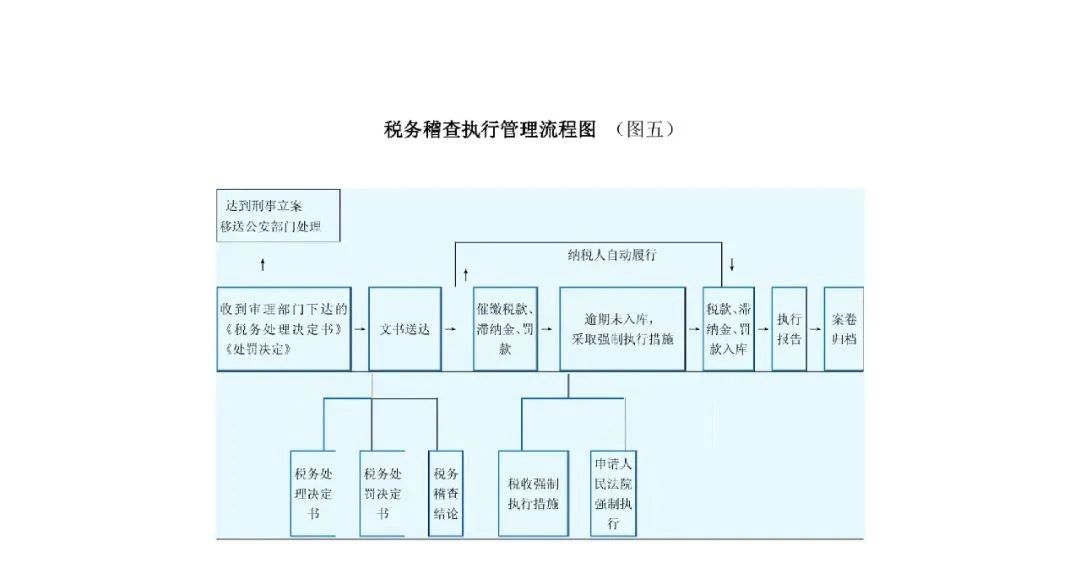

执行环节:

执行部门根据结论性文书同企业联系并送达文书,要求被查单位进行补缴税款、滞纳金、罚款等事宜,执行完毕后形成执行报告,并将缴款凭证复印件等资料交给案卷管理人员,案卷管理人员将整理稽查案卷并将案卷入库保管。

来源:建安财税中心

事务所手机版

共绘网手机版

共绘网微博

事务所

事务所 服务电话

服务电话 QQ在线

QQ在线