-

服务热线:0755--83487163 / 82911663

服务热线:0755--83487163 / 82911663

发布日期:2022-04-21浏览次数:14269

发布日期:2022-04-21浏览次数:9125

发布日期:2022-04-21浏览次数:6424

发布日期:2022-04-21浏览次数:6342

发布日期:2022-04-21浏览次数:6202

发布日期:2022-04-21浏览次数:6095

发布日期:2022-04-21浏览次数:6045

发布日期:2022-04-21浏览次数:4247

发布日期:2022-04-21浏览次数:3919

发布日期:2022-04-21浏览次数:3733

一.税负率是什么?

税负率是企业在一定时期内的税收负担的比率,通常用百分比来表示它可以反映企业的税收负担水平,也可以用来比较不同企业或行业之间的税负情况。

税负即税收负担。实际交纳的税款占销售收入净额的百分比。税负也称为税收负担率。是应交税金与主营业务收入的比率。税负可以单指增值税税负、所得税税负、营业税税负等。也可以把所有本年度上交的所有税款加总计算一个总体税负。

税负率就像是企业税收的“晴雨表”📈 它可以反映企业的纳税水平哦~简单来说,税负率是应交税金与主营业务收入的比率,通过这个比率可以了解企业的税负情况😄。

二.税负率如何计算

税负率的计算公式一般为:税负率=(应纳税额÷计税销售额)×100%。其中,应纳税额是指企业在一定时期内需要缴纳的各种税款总额,计税销售额是指企业在一定时期内的销售收入总额 [各行业的税负率是不同的,如果是小规模纳税人一般就是指4%或6%,一般纳税人因为有抵扣,所以税率不固定,但在行业间有一个平均数,税务机关也是依此评估纳税人的] 。

对小规模纳税人来说,税负率就是征收率:3%,而对一般纳税人来说,由于可以抵扣进项税额,税负率就不是17%或13%,而是远远低于该比例,计算公式:

税负率=当期应纳增值税/当期应税销售收入

当期应纳增值税=当期销项税额-实际抵扣进项税额

实际抵扣进项税额=期初留抵进项税额

本期进项税额-进项转出-出口退税-期末留抵进项税额

税负就是税收负担率,是纳税人对应期间的应纳增值税与销售收入的比例,但如果是出口企业或免税企业,主要把出口收入和免税收入按应税税率算出销项税加入计算就纳增值税,如果有进料加工的话,还要考虑这部份的税金,具体公式如下:

增值税税负率=[销项税-免\退税收入*适用税率-(进项税-进项税转出-期初留抵期末留抵以及海关核销免税进口料件组成的计税价格*17%)]/(计征增值税的销售额-免抵退销售额)

另外对于免税及出口企业来说,运费税,城建税依然要扣,抵税比例为6%,应计入公式中。

一般增值税税负就是: (销项---进项)/销售额 税负通俗地说就是纳税人实际承担的税收负担 。

税负=本年应交增值税税金/全年不含税销售额*100%

另外计算税负和所得税没有太大的关系,

税负率=本年累计应纳税额/本年累计应税销售额(不含税)×100%。

税负可以单指增值税税负、所得税税负、营业税税负等。也可以把所有本年度上交的所有税款加总计算一个总体税负。税负率是指增值税纳税义务人当期应纳增值税占当期应税销售收入的比例。对小规模纳税人来说,税负率就是征收率:3%,而对一般纳税人来说,由于可以抵扣进项税额,税负率就不是17%或13%,而是远远低于该比例,具体计算:

税负率=当期应纳增值税/当期应税销售收入

当期应纳增值税=当期销项税额—实际抵扣进项税额

根据税务种类不同,税负率的计算方式也不同:

1、增值税税负率=实际交纳增值税税额/不含税的实际销售收入x100%。

2、所得税税负率=应纳所得税额÷应纳税销售额(应税销售收入)x100%。

3、主营业务利润税负率=(本期应纳税额:本期主营业务利润)x100%。

4、印花税税负率=(应纳税额:计税收入)x100%。

三.税负率指标

税负率是应交税金与主营业务收入的比率,通过这个比率可以了解企业的税负情况,一般情况下税负率的分析如:

一家公司的税负率较高,可能说明它交的税比较多,但也可能意味着它的盈利能力强,或者享受了一些税收优惠。而税负率较低的话,可能表示交税较少,但也可能暗示着企业在税务方面存在一些问题。

税负率的高低受到多种因素的影响,例如税率、税收政策、企业的成本结构、经营管理水平等。一般来说,税负率较低可能意味着企业的税收负担较轻,但也可能反映出企业在税收筹划或财务管理方面存在问题;税负率较高则可能意味着企业的税收负担较重,但也可能表明企业的经营效益较好或享受了一些税收优惠政策。

在实际应用中,税负率常被用来评估企业的税收风险、进行税收筹划和决策等。不过,需要注意的是,不同行业和地区的税负率可能存在差异,具体的税负率水平应根据实际情况进行分析和判断。

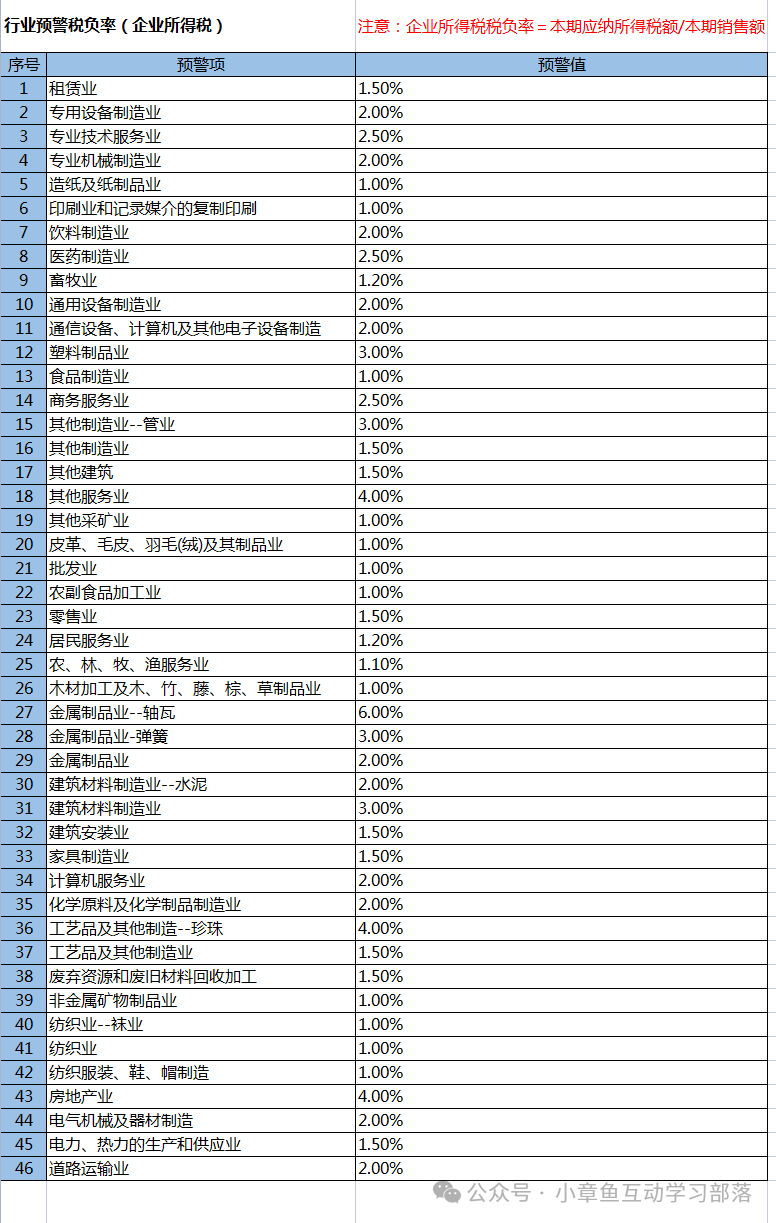

常见行业税负率预警整理(仅供参考):

来源:小章鱼互动学习部落

事务所手机版

共绘网手机版

共绘网微博

事务所

事务所 服务电话

服务电话 QQ在线

QQ在线