-

服务热线:0755--83487163 / 82911663

服务热线:0755--83487163 / 82911663

发布日期:2022-04-21浏览次数:14269

发布日期:2022-04-21浏览次数:9125

发布日期:2022-04-21浏览次数:6424

发布日期:2022-04-21浏览次数:6342

发布日期:2022-04-21浏览次数:6202

发布日期:2022-04-21浏览次数:6095

发布日期:2022-04-21浏览次数:6045

发布日期:2022-04-21浏览次数:4247

发布日期:2022-04-21浏览次数:3919

发布日期:2022-04-21浏览次数:3733

长期股权投资由于会计核算方式(成本法、权益法)不同、税法与会计准则确认损益的时间不同、以及投资收益免税政策的单独规定等,使得长期股权投资在取得、持有、转让等环节形成的税会差异相对复杂。

长期股权投资属于权益性投资,权益性投资按对被投资单位的影响程度划分,可以分为对子公司投资、对合营企业投资和对联营企业投资等。其中对子公司的投资,一般采用成本法核算(投资方能够对被投资单位实施控制的长期股权投资应当采用成本法核算);对合营企业和联营企业的投资,一般采用权益性核算。

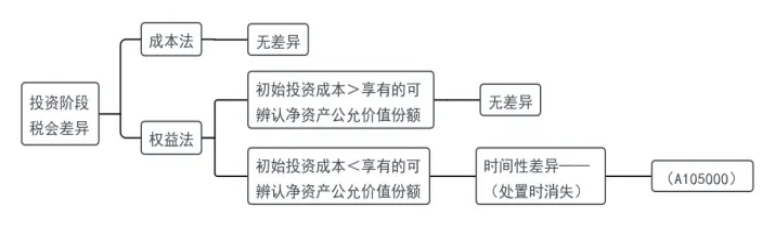

一、投资阶段

(一)税法规定

根据税法相关规定,长期股权投资以历史成本为计税基础。而历史成本需要视企业取得资产的不同方式分别确定:支付现金方式取得资产,以购买价款作为成本,其他非现金方式取得资产,则以付出对价的公允价值和相关税费作为成本。

法规一:《中华人民共和国企业所得税法实施条例(2019年修订)》(国务院令第714号)第五十六条规定,企业的各项资产,包括固定资产、生物资产、无形资产、长期待摊费用、投资资产、存货等,以历史成本为计税基础。前款所称历史成本,是指企业取得该项资产时实际发生的支出。

法规二:《中华人民共和国企业所得税法实施条例(2019年修订)》(国务院令第714号)第七十一条规定,投资资产按照以下方法确定成本:

通过支付现金方式取得的投资资产,以购买价款为成本;

通过支付现金以外的方式取得的投资资产,以该资产的公允价值和支付的相关税费为成本。

(二)会计规定

1.成本法

按照初始投资成本计价,不考虑同控合并和相关税费的情况下会计分录为:

借:长期股权投资

贷:银行存款

2.权益法

比较初始投资成本与投资时应享有的被投资单位可辨认净资产公允价值的份额。

(1)长期股权投资的初始投资成本>投资时应享有被投资单位可辨认净资产公允价值份额的,不调整长期股权投资的初始投资成本。

借:长期股权投资——投资成本

贷:银行存款

(2)长期股权投资的初始投资成本<投资时应享有被投资单位可辨认净资产公允价值份额的,其差额应当计入当期损益,同时调整长期股权投资的成本。

借:长期股权投资——投资成本

贷:银行存款

借:长期股权投资——投资成本

贷:营业外收入

(三)税会差异

1.成本法

企业采用成本法核算长期股权投资,在投资取得时,会计上以实际支付的价款作为初始投资成本,企业所得税上也是以历史成本为计税基础,此时会计、税法无差异。

2.权益法

权益法核算分两种情形。

(1)长期股权投资的初始投资成本>投资时应享有被投资单位可辨认净资产公允价值份额

此时不存在税会差异,无需纳税调整。

(2)长期股权投资的初始投资成本<投资时应享有被投资单位可辨认净资产公允价值份额

会计调增长期股权投资的成本,差额计入了营业外收入,由于税法规定,支付现金方式取得资产以购买价款为投资成本,所以这笔营业外收入会产生税会差异,需要在申报表(A105000)进行纳税调减。

投资阶段税会差异总结如下:

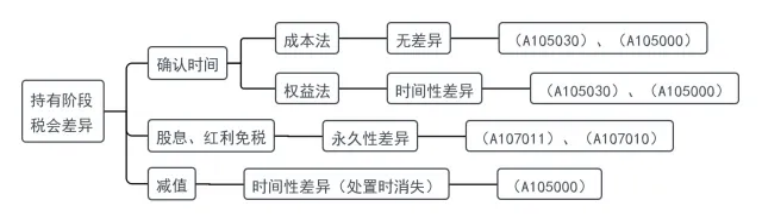

二、持有阶段

(一)税法规定

对长期股权投资投资收益,税法上不区分成本法和权益法。

持有期间税会差异主要分三项:股息、红利收入确认时间;股息、红利免税;长期股权投资减值准备。具体如下:

1.股息、红利收入确认时间

根据规定,企业取得股息、红利收入需要缴税,而税法上确认收入的时点是被投资企业股东会或股东大会作出利润分配或转股决定的日期。

另外需要注意的是,投资期间投资成本不得税前扣除。

法规一:《关于贯彻落实企业所得税法若干税收问题的通知》(国税函〔2010〕79号)第四条规定:企业权益性投资取得股息、红利等收入,应以被投资企业股东会或股东大会作出利润分配或转股决定的日期,确定收入的实现。

法规二:《中华人民共和国企业所得税法(2018年修正)》(中华人民共和国主席令第23号)第十四条规定:企业对外投资期间,投资资产的成本在计算应纳税所得额时不得扣除。

2.股息、红利免税

根据规定,居民企业间直接投资,取得的股息、红利可以免税,属于永久性差异。

法规一:《中华人民共和国企业所得税法(2018年修正)》(中华人民共和国主席令第23号)第二十六条第二项规定:企业的下列收入为免税收入:(二)符合条件的居民企业之间的股息、红利等权益性投资收益;

法规二:《中华人民共和国企业所得税法实施条例(2019年修订)》(国务院令第714号)第八十三条规定:企业所得税法第二十六条第(二)项所称符合条件的居民企业之间的股息、红利等权益性投资收益,是指居民企业直接投资于其他居民企业取得的投资收益。企业所得税法第二十六条第(二)项和第(三)项所称股息、红利等权益性投资收益,不包括连续持有居民企业公开发行并上市流通的股票不足 12 个月取得的投资收益。

【提示】符合条件的居民企业之间的股息、红利等权益性投资收益免征企业所得税要点如下:

1、仅限于居民企业直接投资于其他居民企业取得的投资收益,居民企业投资到“合伙企业”、“个人独资企业”、“非居民企业”等取得的投资收益 ,不免征企业所得税。

2、是“直接投资”,不是“间接投资”。

3、免税的投资收益:不包括连续持有居民企业公开发行并上市流通的股票不足12个月取得的投资收益。即如果投资未公开上市的居民企业的股权,其取得的投资收益不受12个月的限制。

3.长期股权投资减值准备

根据规定,长期股权投资减值准备税法不予认可,不得调整资产计税基础。

法规一:《中华人民共和国企业所得税法实施条例(2019年修订)》(国务院令第714号)第五十六条规定:企业持有各项资产期间产生资产增值或者减值,除国务院财政、税务主管部门规定可以确认损益外,不得调整该资产的计税基础。

(二)会计规定

1.成本法

被投资单位宣告分派的现金股利或利润,应当确认为当期投资收益。

(1)宣告发放现金股利或利润

借:应收股利

贷:投资收益

(2)收到现金股利或利润

借:银行存款

贷:应收股利

2.权益法

(1)投资方取得长期股权投资后,应当按照应享有或应分担的被投资单位实现的净损益和其他综合收益的份额,分别确认投资收益和其他综合收益,同时调整长期股权投资的账面价值。

借:长期股权投资——损益调整

贷:投资收益

借:长期股权投资——其他综合收益

贷:其他综合收益

投资方按照被投资单位宣告分派的利润或现金股利计算应享有的部分,相应减少长期股权投资的账面价值。

借:应收股利

贷:长期股权投资——损益调整

投资方对于被投资单位除净损益、其他综合收益和利润分配以外所有者权益的其他变动,应当调整长期股权投资的账面价值并增加或减少其他资本公积。

借:长期股权投资——其他权益变动

贷:资本公积——其他资本公积

(2)长期股权投资在按照规定进行核算确定其账面价值的基础上,如果存在减值迹象的,应当按照相关准则的规定计提减值准备。

借:资产减值损失

贷:长期股权投资减值准备

上述有关长期股权投资的减值准备在提取以后,均不允许转回。

(三)税会差异

我们从三方面来分析税会差异:

1.收入的确认时间,成本法不存在税会差异,权益法存在时间性差异;

2.股息、红利免税优惠属于永久性差异;

3.关于资产减值,税法上并不认可且不能调整账面价值,属于时间性差异。

投资阶段税会差异总结如下图:

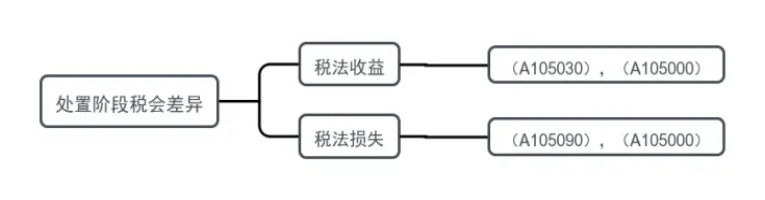

三、处置阶段

(一)税法规定

1.股权转让所得

根据企业所得税的相关规定,企业在转让协议生效、且完成股权变更手续时确认股权转让收入,转让股权收入扣除为取得该股权所发生的成本后,为股权转让所得。

法规一:《关于企业取得财产转让等所得企业所得税处理问题的公告》(国家税务总局公告2010年第19号)第一条规定:企业取得财产(包括各类资产、股权、债权等)转让收入、债务重组收入、接受捐赠收入、无法偿付的应付款收入等,不论是以货币形式、还是非货币形式体现,除另有规定外,均应一次性计入确认收入的年度计算缴纳企业所得税。

法规二:《中华人民共和国企业所得税法实施条例(2019年修订)》(国务院令第714号)第七十一条规定:企业在转让或者处置投资资产时,投资资产的成本,准予扣除。

法规三:《关于贯彻落实企业所得税法若干税收问题的通知》(国税函〔2010〕79号)第三条规定:企业转让股权收入,应于转让协议生效、且完成股权变更手续时,确认收入的实现。转让股权收入扣除为取得该股权所发生的成本后,为股权转让所得。企业在计算股权转让所得时,不得扣除被投资企业未分配利润等股东留存收益中按该项股权所可能分配的金额。

2.股权转让损失

根据规定,符合规定的股权投资转让损失可以税前扣除。

法规一:《关于企业股权投资损失所得税处理问题的公告》(国家税务总局公告2010年第6号)第一条规定:企业对外进行权益性(以下简称股权)投资所发生的损失,在经确认的损失发生年度,作为企业损失在计算企业应纳税所得额时一次性扣除。

(二)会计规定

1.成本法

处置长期股权投资,其账面价值与实际取得价款之间的差额,应当计入当期损益。

借:银行存款

贷:长期股权投资

投资收益

2.权益法

(1)清理长期股权投资账面价值并确认投资收益

处置长期股权投资,其账面价值与实际取得价款的差额,应当计入当期损益。

借:银行存款

贷:长期股权投资——成本

——损益调整

——其他综合收益

——其他权益变动

投资收益

(2)其他综合收益的会计处理

投资方全部处置权益法核算的长期股权投资时,原权益法核算的相关其他综合收益应当在终止采用权益法核算时采用与被投资单位直接处置相关资产或负债相同的基础进行会计处理。

情形一:若被投资单位其他综合收益可以重分类进损益,比如产生于其他债权投资公允价值变动,则投资方处置时会计分录为:

借:其他综合收益

贷:投资收益

情形二:若被投资单位其他综合收益不能重分类进损益,比如产生于其他权益工具投资公允价值变动,则投资方处置时会计分录为:

借:其他综合收益

贷:留存收益

(3)其他资本公积的会计处理

因被投资方除净损益、其他综合收益和利润分配以外的其他所有者权益变动而确认的所有者权益,应当在终止采用权益法核算时全部转入当期投资收益。

借:资本公积——其他资本公积

贷:投资收益

(三)税会差异

处置长期股权投资的所得在税法上要缴税,损失可以税前扣除,这一阶段是否存在税会差异主要取决于前两个阶段是否存在税会差异,因为整体上,在资产从投资到处置整个期间的时间性差异纳税调整合计为0.00。需要说明的是,处置时税收确认为收益的填写申报表A105030《投资收益纳税调整明细表》,处置时税收确认为损失的填写申报表A105090《资产损失税前扣除及纳税调整明细表》。处置阶段权益法一般会存在差异,总结如下:

(四)案例

1.成本法案例

【案例1】2023年2月A企业(居民企业)投资1000万元,持有甲企业(居民企业)80%的股权。2024年5月甲企业宣告分配利润800万元,根据公司章程的约定A企业应取得640万元红利,2024年6月A企业收到640万元。

A企业会计核算如下:

1、2023年2月取得投资时

借:长期股权投资——甲企业1000万

贷:银行存款1000万

2、2024年5月甲企业宣告分配利润时

借:应收股利——甲企业640万

贷:投资收益 640万

3、2024年6月收到利润时

借:银行存款640万

贷:应收股利——甲企业640万

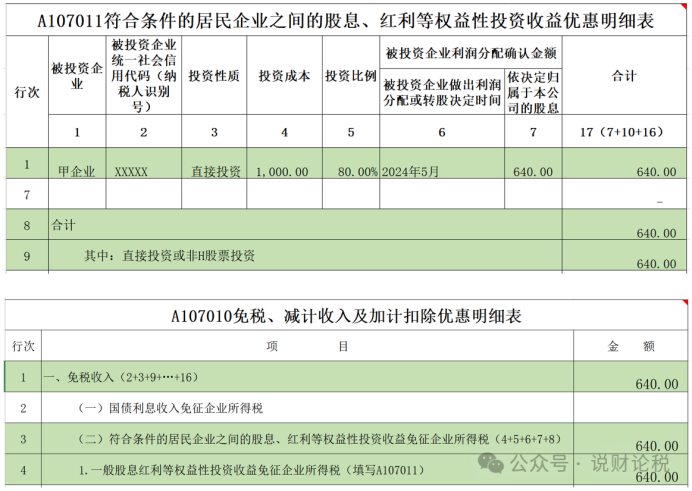

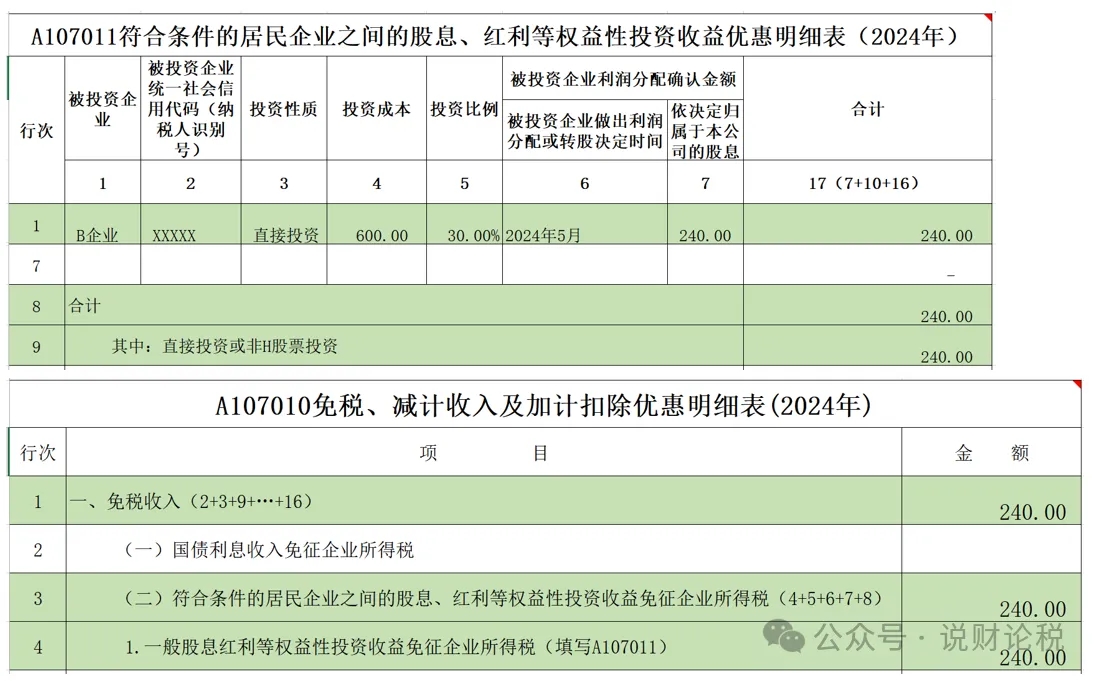

假设A企业取得的640万元投资收益,满足居民企业之间股息红利免征企业所得税的政策,则A企业2024年汇算清缴时需要填写【A107011表】,其数据自动采集到上级表【A107010表】中,具体填报信息见下表。

【提示】企业采用成本法核算长期股权投资,一般情况下无税会差异,所以汇算清缴时并不填报【A105030投资收益纳税调整明细表】;【A105030表】适用于发生投资收益有纳税调整项目的纳税人填报。

2.权益法案例

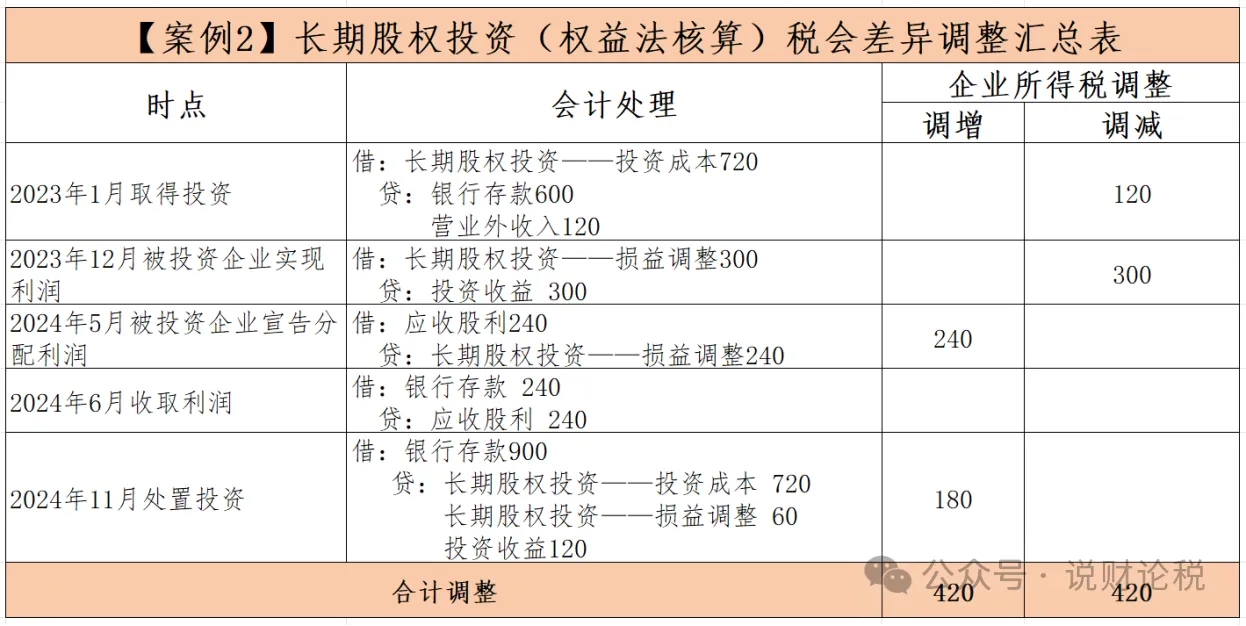

【案例2】2023年1月,A公司取得B公司30%的股权,支付价款600万元。取得投资时,被投资单位净资产账面价值为2400万元(假定被投资单位各项可辨认净资产的公允价值与其账面价值相同)。A公司在取得B公司的股权后,能够对B公司施加重大影响,不考虑相关税费等其他因素影响。2023年B公司实现净利润1000万元;2024年5月10日B公司宣告分配利润800万元,2024年6月10日A公司收到利润240万元。2024年11月,A公司转让其持有的B公司股权,转让价款900万元。A公司会计处理、涉税分析如下:

1、2023年1月取得投资时

【会计处理】

借:长期股权投资——投资成本 720

贷:银行存款 600

营业外收入 120

【企业所得税】

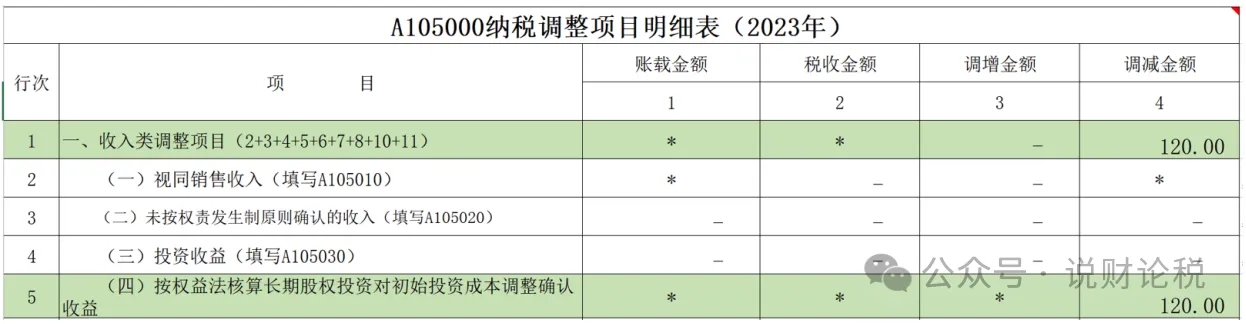

根据《企业所得税法实施条例》第五十六条规定,企业的各项资产,包含长期股权投资,以历史成本为计税基础,历史成本是指取得长期股权投资时实际发生的支出。本例中,历史成本是购买B公司的股权实际支付的价款600万元。而会计上确认“长期股权投资”720万元,同时增加了“营业外收入”120万元,所以要调减120万元。该项税会差异汇算清缴时通过填报【A105000表】实现纳税调整,具体见下表:

2、2023年12月B公司实现净利润1000万元时,A公司确认投资收益

【会计处理】

借:长期股权投资——损益调整 300

贷:投资收益 300

【企业所得税】

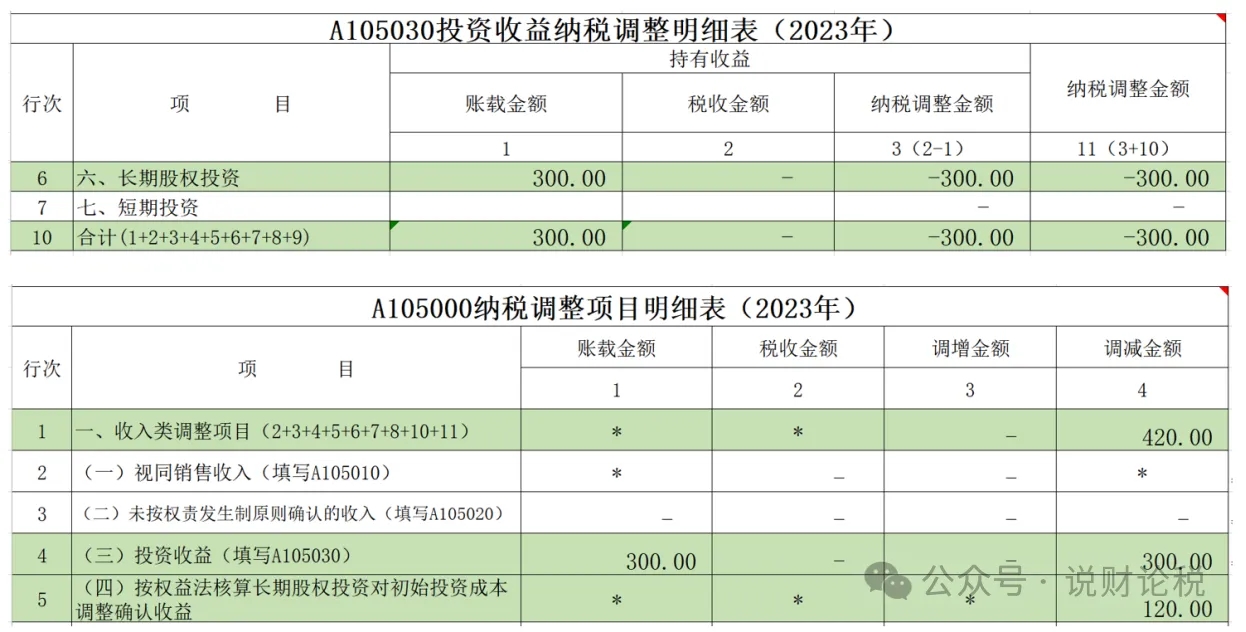

被投资单位实现净利润时,投资方不确认损益。本例中会计上确认投资收益300万元、税法上不确认收益,所以要纳税调减300万元。该项税会差异汇算清缴时通过填报【A105030表】第六行“六、长期股权投资”相应列次实现纳税调整,其数据自动采集到上级表单【A105000表】的第4行“(三)投资收益”中,具体填写见下表:

3、2024年5月10日B公司宣告分配利润800万元,A公司调整长期股权投资账面价值

【会计处理】

借:应收股利 240万

贷:长期股权投资——损益调整 240万

【企业所得税】

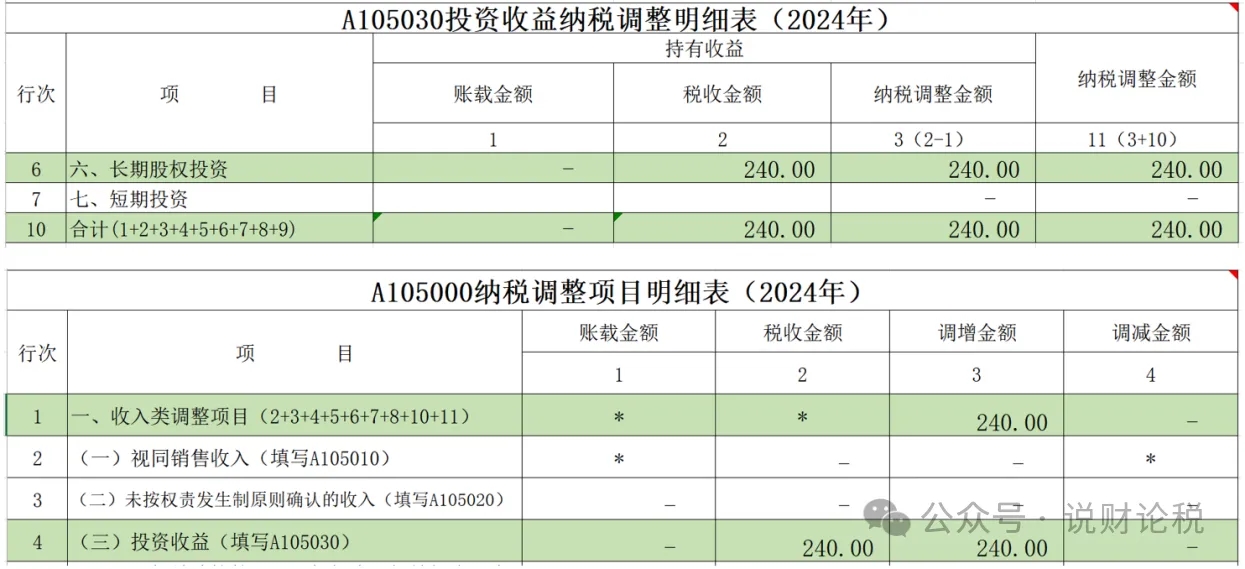

根据《国家税务总局关于贯彻落实企业所得税法若干税收问题的通知》(国税函〔2010〕79号)第四条规定:企业权益性投资取得股息、红利等收入,应以被投资企业股东会或股东大会作出利润分配或转股决定的日期,确定收入的实现。本例中A公司税法上要确认投资收益240万元,而会计上未确认投资收益,所以要纳税调增240万元,该项税会差异汇算清缴时通过填报【A105030表】第六行“六、长期股权投资”相应列次实现纳税调整,其数据自动采集到上级表单【A105000表】的第4行“(三)投资收益”中,具体填写见下表:

4、2024年6月10日A公司收到利润240万元

【会计处理】

借:银行存款240万

贷:应收股利240万

5、2024年11月,A公司转让其持有的B公司股权,转让价款900万元

【会计处理】

借:银行存款900

贷:长期股权投资——投资成本720

长期股权投资——损益调整60

投资收益120

【企业所得税】

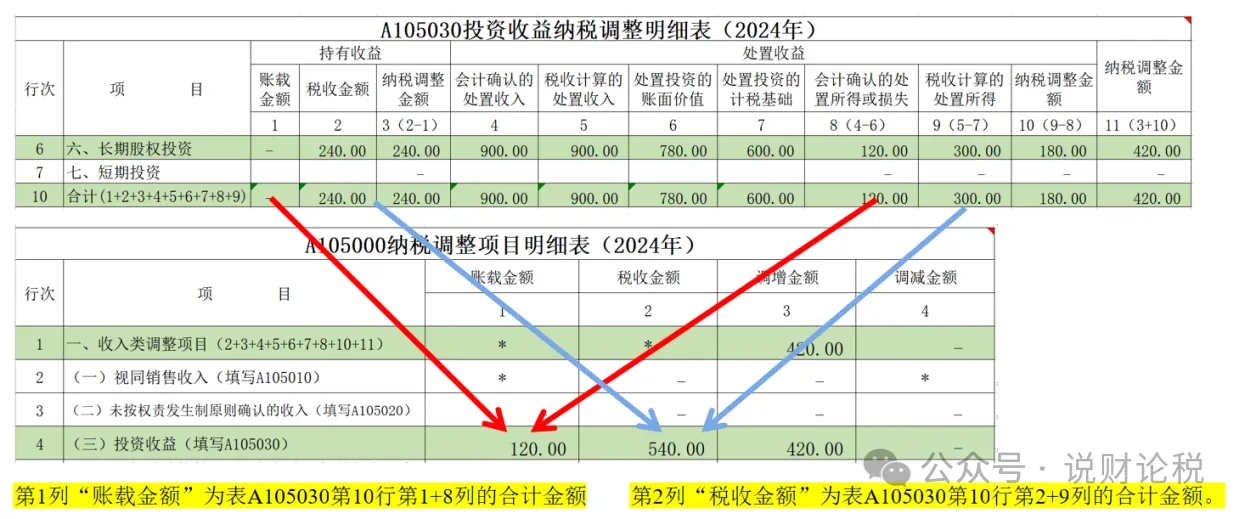

根据《国家税务总局关于贯彻落实企业所得税法若干税收问题的通知》(国税函〔2010〕79号)第三条规定:转让股权收入扣除为取得该股权所发生的成本后,为股权转让所得。税法上投资收益300万元(股权转让收入900万-取得股权成本600万元),而会计上确认投资收益120万元,所以纳税调增180万元。企业所得税汇算清缴时通过填报【A105030表】第六行“六、长期股权投资”相应列次实现纳税调整,其数据自动采集到上级表单【A105000表】的第4行“(三)投资收益”中,具体填写见下表:

总结:采用权益法核算长期股权投资,从投资取得、到被投资单位实现利润、做出利润分配、投资转让等各个环节形成的税会差异,为暂时性差异,最终不影响应纳税所得额。

本例中,汇总调整事项如下:

【提示】A投资B企业,2024年取得的投资收益240万元,若满足“居民企业之间权益性投资收益免征企业所得税”的规定,则企业所得税汇算清缴时还需要填报【A107011符合条件的居民企业之间的股息、红利等权益性投资收益优惠明细表】,其数据自动采集到上级表【A107010免税、减计收入及加计扣除优惠明细表】中。本例享受免税政策,具体填报见下表:

【总结】

1、成本法核算长期股权投资,一般不会产生税会差异,汇算清缴时不需要填报【A105030表】;如果取得的投资收益符合“居民企业之间股息红利免征企业所得税”政策时,需要填报【A107011表】,此时的税会差异为永久性差异。

2、权益法核算长期股权投资,从投资取得、到持有期间取得投资收益、到投资转让,基本上每个环节都会涉及到税会差异的调整。该差异为暂时性差异,整体来看不会影响到应纳税所得额(具体理解参照案例2)。取得投资时,税会差异调整通过填写【A105000表】第9行“(四)按权益法核算长期股权投资对初始投资成本调整确认收益”实现纳税调整;持有期间取得的投资收益、转让环节取得的投资收益其税会差异都通过填报【A105030表】实现纳税调整。同样,享受居民企业之间股息红利免税政策时,同步填报【A107011表】。

来源:柿橙企服

事务所手机版

共绘网手机版

共绘网微博

事务所

事务所 服务电话

服务电话 QQ在线

QQ在线