-

服务热线:0755--83487163 / 82911663

服务热线:0755--83487163 / 82911663

发布日期:2022-04-21浏览次数:14269

发布日期:2022-04-21浏览次数:9125

发布日期:2022-04-21浏览次数:6424

发布日期:2022-04-21浏览次数:6342

发布日期:2022-04-21浏览次数:6202

发布日期:2022-04-21浏览次数:6095

发布日期:2022-04-21浏览次数:6045

发布日期:2022-04-21浏览次数:4247

发布日期:2022-04-21浏览次数:3919

发布日期:2022-04-21浏览次数:3733

加计抵减,通俗的说就是允许特定纳税人在可抵扣进项税额基础上,按照一定的比例再加计计算抵减额,专用于抵减一般计税方法下计算出来的应纳税额,从而达到降低纳税人税负的目的。

一、税收政策(优惠内容及条件)

(一)先进制造业企业增值税加计抵减政策

《财政部税务总局关于先进制造业企业增值税加计抵减政策的公告》(财政部、税务总局公告2023年第43号):自2023年1月1日至2027年12月31日,允许先进制造业企业按照当期可抵扣进项税额加计5%抵减应纳增值税税额(以下称加计抵减政策)。

本公告所称先进制造业企业是指高新技术企业(含所属的非法人分支机构)中的制造业一般纳税人,高新技术企业是指按照《科技部、财政部、国家税务总局关于修订印发〈高新技术企业认定管理办法〉的通知》(国科发火〔2016〕32号)规定认定的高新技术企业。先进制造业企业具体名单,由各省、自治区、直辖市、计划单列市工业和信息化部门会同同级科技、财政、税务部门确定。

工业和信息化部办公厅发布《关于2023年度享受增值税加计抵减政策的先进制造业企业名单制定工作有关事项的通知》

(二)工业母机企业增值税加计抵减政策

《财政部、税务总局关于工业母机企业增值税加计抵减政策的通知》(财税〔2023〕25号)规定:自2023年1月1日至2027年12月31日,对生产销售先进工业母机主机、关键功能部件、数控系统(以下称先进工业母机产品)的增值税一般纳税人(以下称工业母机企业),允许按当期可抵扣进项税额加计15%抵减企业应纳增值税税额(以下称加计抵减政策)。上述先进工业母机产品是指符合本通知附件《先进工业母机产品基本标准》规定的产品。

其中适用本通知规定加计抵减政策的工业母机企业需同时符合以下条件:

(一)申请优惠政策的上一年度,企业具有劳动合同关系或劳务派遣、聘用关系的先进工业母机产品研究开发人员月平均人数占企业月平均职工总数的比例不低于15%;

(二)申请优惠政策的上一年度,研究开发费用总额占企业销售(营业)收入(主营业务收入与其他业务收入之和,下同)总额的比例不低于5%;

(三)申请优惠政策的上一年度,生产销售本通知规定的先进工业母机产品收入占企业销售(营业)收入总额的比例不低于60%,且企业收入总额不低于3000万元(含)。

对适用加计抵减政策的工业母机企业采取清单管理,具体适用条件、管理方式和企业清单由工业和信息化部会同财政部、税务总局等部门制定。

工业和信息化部、财政部、国家税务总局发布《关于2023年度享受增值税加计抵减政策的工业母机企业清单制定工作有关事项的通知》(工信部联通装函〔2023〕245号),自2023年9月11日起实施。

(三)集成电路企业增值税加计抵减政策

《财政部、税务总局关于集成电路企业增值税加计抵减政策的通知》(财税〔2023〕17号)规定,自2023年1月1日至2027年12月31日,允许集成电路设计、生产、封测、装备、材料企业(以下称集成电路企业),按照当期可抵扣进项税额加计15%抵减应纳增值税税额(以下称加计抵减政策)。

对适用加计抵减政策的集成电路企业采取清单管理,具体适用条件、管理方式和企业清单由工业和信息化部会同发展改革委、财政部、税务总局等部门制定。

工业和信息化部、国家发展改革委、财政部、税务总局发布《关于2023年度享受增值税加计抵减政策的集成电路企业清单制定工作有关要求的通知》(工信部联电子函〔2023〕228号),自2023年8月28日起实施。

集成电路企业同时符合多项增值税加计抵减政策的,可以择优选择适用,但在同一期间不得叠加适用。

(四)生产性服务业和生活性服务业加计抵减政策

财政部税务总局海关总署公告2019年第39号规定:自2019年4月1日至2021年12月31日,允许生产、生活性服务业纳税人按照当期可抵扣进项税额加计10%,抵减应纳税额。

《关于明确生活性服务业增值税加计抵减政策的公告》(财政部税务总局公告2019年第87号)规定:自2019年10月1日至2021年12月31日,进一步加大生活性服务业减税力度,允许生活性服务业纳税人增值税加计抵减的比例,由10%提高至15%,进一步加大了生活性服务业减税力度。

《关于促进服务业领域困难行业纾困发展有关增值税政策的公告》(财政部税务总局公告2022年第11号)明确,生产、生活性服务业增值税加计抵减政策,执行期限延长至2022年12月31日。

《关于明确增值税小规模纳税人减免增值税等政策的公告》(财政部税务总局公告2023年第1号)规定,自2023年1月1日至2023年12月31日,允许生产性服务业纳税人按照当期可抵扣进项税额加计5%抵减应纳税额。允许生活性服务业纳税人按照当期可抵扣进项税额加计10%抵减应纳税额。

其中生产性服务业纳税人,是指提供邮政服务、电信服务、现代服务、生活服务取得的销售额占全部销售额的比重超过50%的纳税人。生活性服务业纳税人,是指提供生活服务取得的销售额占全部销售额的比重超过50%的纳税人。纳税人确定适用加计抵减政策后,当年内不再调整,以后年度是否适用,根据上年度销售额计算确定。

二、加计抵减额如何计算

1、计提加计抵减额

当期计提加计抵减额=当期可抵扣进项税额×加计抵减比例

其中加计抵减比例:

(1)2023年1月1日-2023年12月31日

生产性服务业纳税人:5%

生活性服务业纳税人:10%

(2)2023年1月1日-2027年12月31日

先进制造业企业:5%

集成电路企业:15%

工业母机企业:15%

需要提醒:企业同时符合多项增值税加计抵减政策的,可以择优选择适用,但在同一期间不得叠加适用。

2、计算当期可抵减加计抵减额

当期可抵减加计抵减额=上期末加计抵减额余额+当期计提加计抵减额-当期调减加计抵减额

(1)纳税人可计提但未计提的加计抵减额,可在确定适用加计抵减政策当期一并计提。因此,如果纳税人满足加计抵减条件,但因各种原因并未及时计提加计抵减额,允许纳税人在以后的申报期补充计提加计抵减额。

(2)已计提加计抵减额的进项税额,如果发生了进项税额转出,则纳税人应在进项税额转出当期,相应调减加计抵减额。

(3)一般纳税人有简易计税方法的应纳税额,不可以从加计抵减额中抵减。加计抵减额只可以抵减一般计税方法下的应纳税额。

3、以下三种不能计提加计抵减额:

(1)按照现行规定不得从销项税额中抵扣的进项税额,不得计提加计抵减额;已计提加计抵减额的进项税额,按规定作进项税额转出的,应在进项税额转出当期,相应调减加计抵减额。

(2)纳税人兼营出口货物劳务、发生跨境应税行为且无法划分不得计提加计抵减额的进项税额,按照以下公式计算:

不得计提加计抵减额的进项税额=当期无法划分的全部进项税额×当期出口货物劳务和发生跨境应税行为的销售额÷当期全部销售额

(3)集成电路企业外购芯片对应的进项税额,不得计提加计抵减额。

4、当期可抵减加计抵减额与应纳税额比较

(1)抵减前应纳税额=0

当期可抵减加计抵减额全部结转下期抵减

(2)抵减前应纳税额>当期可抵减加计抵减额>0

当期可抵减加计抵减额全额从抵减前的应纳税额中抵减

(3)0<抵减前应纳税额≤当期可抵减加计抵减额

以当期可抵减加计抵减额抵减应纳税额至零,未抵减完的当期可抵减加计抵减额,结转下期继续抵减。

三、享受加计抵减如何填写申报表

(一)计提加计抵减额时

在年度首次确认适用加计抵减政策时,通过电子税务局或前往办税服务厅提交加计抵减声明。

计提时在附列资料(四)税额抵减情况表(加计抵减情况)中,根据当期进项税额,计算相应的当期可计提加计抵减金额,并填写在“本期发生额”;若当期存在计提加计抵减额的进项税额按规定作进项税额转出的情况,应计算相应的当期加计抵减调减额,并填写在“本期调减额”。

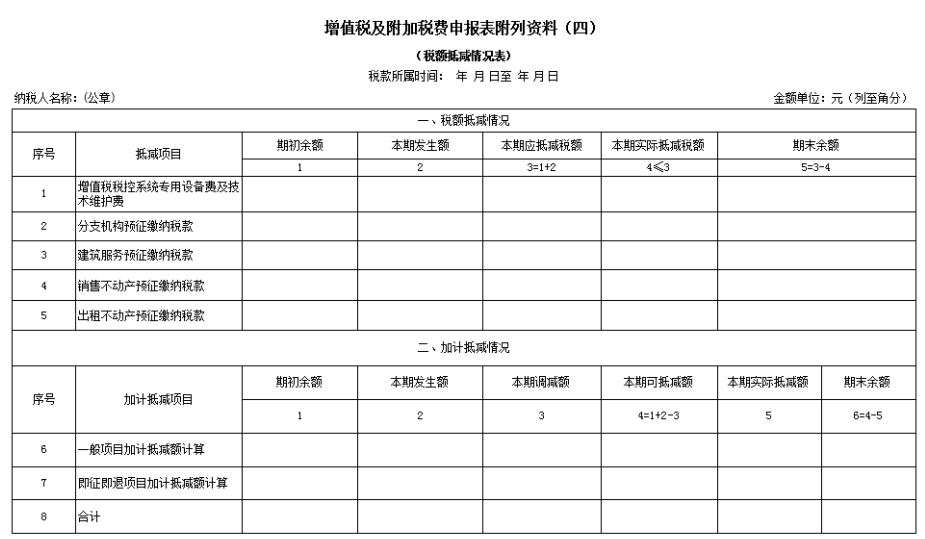

税额抵减情况表

第1列“期初余额”:填写上期期末结余的加计抵减额。

第2列“本期发生额”:填写按照规定本期计提的加计抵减额。

第3列“本期调减额”:填写按照规定本期应调减的加计抵减额。

第4列“本期可抵减额”:等于期初余额+本期发生额-本期调减额。

第5列“本期实际抵减额”:反映按照规定本期实际加计抵减额,按以下要求填写:

若第4列≥0,且第4列<主表第11栏(销项税额)-主表第18栏(实际抵扣税额),则第5列=第4列;

若第4列≥主表第11栏(销项税额)-主表第18栏(实际抵扣税额),则第5列=主表第11栏-主表第18栏;

若第4列<0,则第5列等于0。

第6列“期末余额”:填写本期结余的加计抵减额,为本期可抵减额-本期实际抵减额。

(二)实际抵减时

实际抵减时,在增值税及附加税费申报表主表第19栏“应纳税额”:反映纳税人本期按一般计税方法计算并应缴纳的增值税额。适用加计抵减政策的纳税人,按以下公式填写。

本栏“一般项目”列“本月数”=第11栏“销项税额”“一般项目”列“本月数”-第18栏“实际抵扣税额”“一般项目”列“本月数”-“实际抵减额”;

本栏“即征即退项目”列“本月数”=第11栏“销项税额”“即征即退项目”列“本月数”-第18栏“实际抵扣税额”“即征即退项目”列“本月数”-“实际抵减额”。

“实际抵减额”是指按照规定可从本期适用一般计税方法计算的应纳税额中抵减的加计抵减额,分别对应《附列资料(四)》第6行“一般项目加计抵减额计算”、第7行“即征即退项目加计抵减额计算”的“本期实际抵减额”列

(三)举例说明

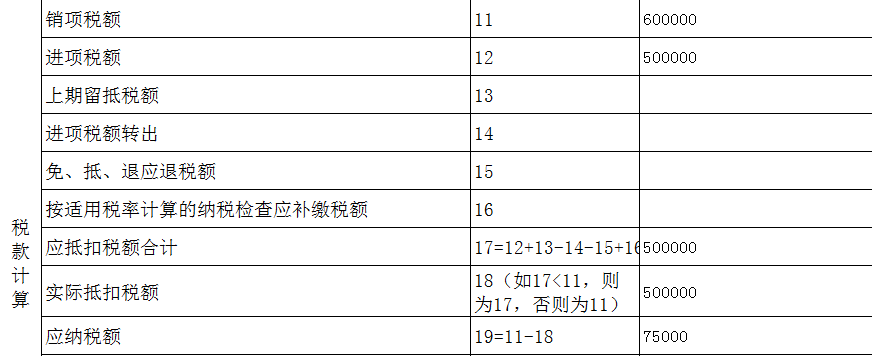

某A企业为先进制造业一般纳税人,符合进项税额加计抵减政策,2023年7月所属期无加计抵减期末余额,2023年8月所属期销项税额为60万元,进项税额50万元,本期没有进项税额转出。

应纳税额计算如下:

抵减前应纳税额=600000-500000=100000元

加计抵减本期发生额=500000*5%=25000元

加计抵减本期可抵减额=0+25000-0=25000元小于抵减前应纳税额100000元

因此,加计抵减本期实际抵减额=25000元

应纳税额=销项税额-进项税额-加计抵减本期实际抵减额=600000-500000-25000=75000元

申报表填写如下:

增值税及附加税费申报表附列资料(四)(税额抵减情况表)

增值税及附加税费申报表

四、会计处理

(一)政策规定

根据财政部会计司《关于<关于深化增值税改革有关政策的公告>适用〈增值税会计处理规定〉有关问题的解读》规定,生产、生活性服务业纳税人取得资产或接受劳务时,应当按照《增值税会计处理规定》(财会〔2016〕22号)的相关规定对增值税相关业务进行会计处理;实际缴纳增值税时,按应纳税额借记“应交税费——未交增值税”等科目,按实际纳税金额贷记“银行存款”科目,按加计抵减的金额贷记“其他收益”科目。

借:应交税费-未交增值

税贷:其他收益

【例】缴纳增值税100万元的时候享受增值税加计抵减10万的账务处理:

借:应交税费——未交增值税100万元

贷:银行存款90万元

其他收益10万元

(二)两种会计处理思路

方式一:一般会计处理方式

《关于深化增值税改革有关政策的公告》(财政部税务总局海关总署公告2019年第39号)规定:

纳税人应单独核算加计抵减额的计提、抵减、调减、结余等变动情况。骗取适用加计抵减政策或虚增加计抵减额的,按照《中华人民共和国税收征收管理法》等有关规定处理。

因此,纳税人应单独设置一个会计科目,本文建议为“应交税费—加计抵减税额”,体现加计抵减额的计提、抵减、调减、结余等变动情况,同时应与《增值税纳税申报表附列资料(四)》(税额抵减情况表)的填报情况及余额保持一致。

方式二:简易会计处理方式

《财政部会计司关于<关于深化增值税改革有关政策的公告>适用<增值税会计处理规定>有关问题的解读》:

实际缴纳增值税时,按应纳税额借记“应交税费—未交增值税”等科目,按实际纳税金额贷记“银行存款”科目,按加计抵减的金额贷记“其他收益”科目。

执行《小企业会计准则》的企业,以“营业外收入”科目替代“其他收益”科目。

1、相关案例

案例一 当期应纳税额为零

甲企业为先进制造业企业,自2023年1月符合加计抵减条件,当月实现销项税额80万元,进项税额100万元(均符合加计抵减条件,加计抵减比例为5%,下同)。

当月抵减前应纳增值税额=80-100=-20万元

当期可抵减加计抵减额=上期末加计抵减额余额+当期计提加计抵减额-当期调减加计抵减额=0+5-0=5万元。

一般会计处理方式:

借:应交税费—加计抵减税额5(100×5%)

贷:递延收益5(100×5%)

“应交税费—加计抵减税额”借方余额5万元,表明已计提尚未抵减的税额。与申报表附表四加计抵减情况的期末余额一致。

贷方之所以用递延收益科目,主要是考虑甲企业此时并未真正的享受到抵减的好处,如直接计入损益缴纳企业所得税,有失公平。

简易会计处理方式:

不做账务处理。

案例二 当期应纳税额不足

甲企业2023年2月实现销项税额105万元,进项税额80万元,期初留抵税额20万元。

当月抵减前应纳增值税额=105-80-20=5万元

当期可抵减加计抵减额=5+80*5%-0=9万元。

抵减以后的应纳税额=5-5=0

加计抵减额期末余额=5+4-5=4万元

一般会计处理方式:

借:应交税费—加计抵减税额4(80×5%)

贷:递延收益4(80×5%)

借:应交税费—未交增值税5

贷:应交税费—加计抵减税额5

借:递延收益5

贷:其他收益或营业外收入5

此时,“应交税费—加计抵减税额”科目借方余额和“递延收益”科目贷方余额均为4万元,对应于附表四的期末余额栏次,意思是已计提尚未抵完的加计抵减额。

简易会计处理方式:

借:应交税费—未交增值税5

贷:其他收益或营业外收入5

简易会计处理方式下,只对实际抵减的加计抵减税额进行处理,加计抵减额的本期增加和期末余额等增减变动情况只能通过附表四反映。

案例三 加计抵减税额调减

甲企业2023年3月份销项税额150万元,进项税额100万元,进项税额转出60万元(对应的进项税前期已经加计抵减)。

当月抵减前应纳增值税额=150-(100-60)=110万元

当期可抵减加计抵减额=4+5-3=6万元

加计抵减以后的应纳税额=110-6=104万元

一般会计处理方式:

借:应交税费—加计抵减税额5(100×5%)

贷:递延收益5(100×5%)

借:应交税费—加计抵减税额-3(-60×5%)

贷:递延收益-3(-60×5%)

借:应交税费—未交增值税6

贷:应交税费—加计抵减税额6

借:递延收益6

贷:其他收益或营业外收入6

此时,“应交税费—加计抵减税额”科目与“递延收益”科目余额均为0,与附表四期末余额栏次相对应。

简易会计处理方式:

借:应交税费—未交增值税6

贷:其他收益或营业外收入6

案例四 加计抵减税额期末为负数

甲企业2023年4月实现销项税额50万元,进项税额40万元,进项税转出80万元(对应的进项税前期已经加计抵减)。

当月抵减前应纳增值税额=50-(40-80)=90万元

当期可抵减加计抵减额=0+2-4=-2万元

一般会计处理方式:

借:应交税费—加计抵减税额2(40×5%)

贷:递延收益2(40×5%)

借:应交税费—加计抵减税额-4(-80×5%)

贷:递延收益-4(-80×5%)

此时,“应交税费—加计抵减税额”科目借方余额和“递延收益”科目贷方余额均为-2万元,对应于附表四的期末余额栏次,意思是前期已加计抵减后期调减导致出现负数。

简易会计处理方式:

不做账务处理。

案例五 加计抵减税额负数结转下期

甲企业2023年5月实现销项税额130万元,进项税额100万元。

当月抵减前应纳税额=130-100=30万元

当期可抵减加计抵减额=-2+5-0=3万元

加计抵减以后的应纳税额=30-3=27万元

一般会计处理方式:

借:应交税费—加计抵减税额5(100×5%)

贷:递延收益5(100×5%)

借:应交税费—未交增值税3

贷:应交税费—加计抵减税额3

借:递延收益3

贷:其他收益3

简易会计处理方式:

借:应交税费—未交增值税3

贷:其他收益3

2、一般会计处理方式要点总结

(1)本期发生进项税额对应的加计抵减额,对应附表四的第2列,以正数计入“应交税费—加计抵减税额”科目的借方。

(2)前期已加计抵减的进项税额本期转出时,转出对应的加计抵减额,对应附表四的第3列,以负数计入“应交税费—加计抵减税额”科目的借方。

(3)“应交税费—加计抵减税额”科目借方有发生额时,同时计入“递延收益”科目的贷方。(正负数均同)

(4)实际抵减时,实际加计抵减的金额对应附表四的第5列,以该金额借记“应交税费—未交增值税”科目,贷记“应交税费—加计抵减税额”科目。

同时,自“递延收益”科目结转相同金额至“其他收益”或“营业外收入”科目。

(5)资产负债表日,报表列示时,“应交税费—加计抵减税额”与“递延收益”两科目金额相等,方向相反,建议按照备抵科目处理,即直接抵销不在报表上以单独项目列示。

加计抵减政策到期后如不再执行,“应交税费—加计抵减税额”科目还有余额的,与“递延收益”科目对冲即可。

(三)会计司相关问答

各位老师你们好:《关于深化增值税改革有关政策的公告》(财政部税务总局 海关总署公告2019年第39号,以下简称“第39号公告”),规定“自2019年4月1日至2021年12月31日,允许生产、生活性服务业纳税人按照当期可抵扣进项税额加计10%,抵减应纳税额”。现就该规定适用《增值税会计处理规定》(财会〔2016〕22号)的有关问题解读如下: 生产、生活性服务业纳税人取得资产或接受劳务时,应当按照《增值税会计处理规定》的相关规定对增值税相关业务进行会计处理;实际缴纳增值税时,按应纳税额借记“应交税费——未交增值税”等科目,按实际纳税金额贷记“银行存款”科目,按加计抵减的金额贷记“其他收益”科目。在该解读中,在实际缴纳增值税时,才把加计抵减金额计入其他收益。无实际缴纳增值税时,加计抵减金额需要入账吗?如果入账该怎么进项账务处理?

【会计司】答复意见如下:

请根据财政部会计司官方网站“政策解读”栏目关于《关于深化增值税改革有关政策的公告》适用《增值税会计处理规定》有关问题的解读进行会计处理。无实际缴纳增值税时,加计抵减金额不需要做会计处理。

来源:小陈税务08、老李聊财税工作室

事务所手机版

共绘网手机版

共绘网微博

事务所

事务所 服务电话

服务电话 QQ在线

QQ在线