-

服务热线:0755--83487163 / 82911663

服务热线:0755--83487163 / 82911663

发布日期:2024-07-02浏览次数:3548

发布日期:2022-05-13浏览次数:2986

发布日期:2022-05-13浏览次数:2392

发布日期:2022-11-11浏览次数:1977

发布日期:2022-05-16浏览次数:1443

发布日期:2022-04-21浏览次数:1278

发布日期:2022-10-20浏览次数:1144

发布日期:2022-11-22浏览次数:1124

发布日期:2023-10-30浏览次数:1097

发布日期:2022-12-01浏览次数:1041

财政部会计司日前发布了三则PPP项目合同社会资本方会计处理应用案例,分别为混合模式、金融资产模式、无形资产模式。

PPP项目合同社会资本方会计处理应用案例——无形资产模式

【例】甲公司在境内从事各类公路的投资建设和运营业务。2×21年1月,甲公司与当地政府签订PPP项目合同,甲公司作为社会资本方负责当地高速公路的建设、运营和维护。根据PPP项目合同约定,PPP项目合同期间为10年,其中项目建设期为2年、运营期为8年。甲公司有权在运营期内向通行车辆收取高速公路通行费,政府不对未来能够收取的车辆通行费或者通过的车流量提供保证。运营期间,该高速公路需要保持一定的使用状态,假定运营期间对道路的磨损是平均发生的,当路面磨损程度低于特定标准时,甲公司需要对路面进行翻修。甲公司预计其将在2×28年末进行路面翻修的支出为1000万元。运营期满后,甲公司将PPP项目资产无偿移交给政府方。假设甲公司的建造服务和运营服务均构成单项履约义务,均满足在某一时段确认收入的条件,且甲公司从事PPP项目的身份为主要责任人;甲公司对路面翻修不构成单项履约义务。假设该合同满足《企业会计准则解释第14号》(财会〔2021〕1号)的“双特征”和“双控制”条件。

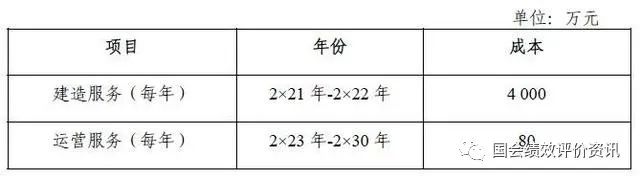

甲公司预计其提供建造和运营服务的成本如下:

甲公司从事该PPP项目的资金全部来源于银行借款,借款年利率为6.7%。假设市场类似建造服务的合理毛利率为5%;甲公司2×23年和2×24年根据实际车流量收取的通行费用均为1600万元(以后年度略);合同期间各年的现金流均在年末发生。

假定不考虑其他因素和相关税费。

分析:本例中,甲公司向政府方提供建造高速公路的服务,并获得在合同约定的运营期内运营该高速公路的权利。虽然甲公司在运营期间有权向通行车辆收取高速公路通行费,但是其金额不确定,取决于通行车辆的类型、数量以及通行距离等,因此该权利不构成一项无条件收取现金的权利,应当适用《企业会计准则解释第14号》(财会〔2021〕1号)第一部分相关会计处理第4条的无形资产模式进行会计处理。

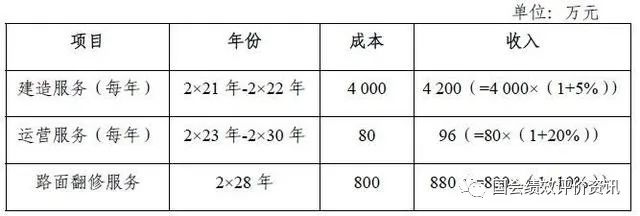

甲公司通过向政府方提供建造服务取得高速公路运营权,属于非现金对价安排,甲公司应当按照《企业会计准则第14号——收入》(财会〔2017〕22号)的相关规定,通常按照非现金对价在合同开始日的公允价值确定交易价格,确认建造服务的收入。由于该无形资产的公允价值不能合理估计,甲公司采用成本加成法确定建造服务的单独售价,从而确定交易价格。考虑市场情况、行业平均毛利水平等因素之后,估计建造服务的合理毛利率为5%。甲公司预计其提供建造服务的成本和收入如下:

甲公司在建造期间每年确认建造服务收入4200万元,同时确认合同资产,在项目资产达到预定可使用状态时,将合同资产结转为无形资产,并按照《企业会计准则第6号——无形资产》(财会〔2006〕3号)的规定进行会计处理。在运营期间,甲公司将收到的通行费确认为运营服务收入。

甲公司承担的路面翻修义务,是由于在运营期对高速公路的使用和磨损导致的,不构成单项履约义务,应当按照《企业会计准则第13号——或有事项》(财会〔2006〕3号)的相关规定,按照履行相关现时义务所需支出的最佳估计数确认一项预计负债,并考虑货币时间价值(本例假定折现率为6%)。因为甲公司预计在运营期间对道路的磨损是平均发生的,则在进行道路翻修前的6年运营期间内平均每年的金额约为167万元(即1000/6,考虑折现影响前),路面翻修义务预计负债按下表计算确定:

甲公司在合同期间各年的账务处理如下(单位:万元):

1.2×21年的账务处理:

确认建造服务收入和成本。

借:合同资产4200

贷:主营业务收入4200

借:合同履约成本4000

贷:原材料、应付职工薪酬等4000

借:主营业务成本4000

贷:合同履约成本4000

注:由于现金流在年末发生,因此第一年没有借款费用资本化的影响。

2.2×22年的账务处理:

(1)确认建造服务收入和成本(与2×21年相同)。

(2)确认资本化的借款费用。

借:PPP借款支出268(=4000×6.7%)

贷:短期借款/长期借款268

(3)在PPP项目资产达到预定可使用状态时,将合同资产及PPP借款支出结转为无形资产。

借:无形资产8668(=8400+268)

贷:合同资产8400

PPP借款支出268

3.2×23年的账务处理:

(1)确认运营服务收入和成本。

借:银行存款1600

贷:主营业务收入1600

借:合同履约成本80

贷:原材料、应付职工薪酬等80

借:主营业务成本80

贷:合同履约成本80

(2)对无形资产进行摊销。

借:主营业务成本1084(=8668/8)

贷:无形资产——累计摊销1084

(3)确认路面翻修义务预计负债。

借:主营业务成本125

贷:预计负债125

4.2×24年的账务处理:

(1)确认运营服务收入和成本(与2×23年相同)。

(2)对无形资产进行摊销(与2×23年相同)。

(3)确认路面翻修义务预计负债。

借:主营业务成本132

财务费用8

贷:预计负债140

5.2×25年及以后账务处理略。

分析依据:《企业会计准则解释第14号》,《企业会计准则第14号——收入》第十二条、第十四条、第十七条、第二十一条、第四十一条等相关规定;《〈企业会计准则第14号——收入〉应用指南2018》第64-65页、第66-68页、第112-118页等相关内容。

PPP项目合同社会资本方会计处理应用案例——金融资产模式

【例】甲公司在境外某地从事各类公路的投资建设和运营业务。2×21年1月,甲公司与当地政府签订PPP项目合同,甲公司作为社会资本方负责当地高速公路的建设、运营和维护。根据PPP项目合同约定,PPP项目合同期间为10年,其中项目建设期为2年、运营期为8年。根据PPP项目合同约定,合同期间的第8年末(即2×28年末),甲公司需要对路面进行翻修,以使该道路保持一定的使用状态。运营期满后,甲公司将PPP项目资产无偿移交给政府方。甲公司的履约义务包括提供道路建造、运营和路面翻修的服务,假设上述服务均构成单项履约义务,均满足在某一时段确认收入的条件,且甲公司从事PPP项目的身份是主要责任人。假设该合同满足《企业会计准则解释第14号》(财会〔2021〕1号)的“双特征”和“双控制”条件。

按照PPP项目合同约定,政府方需要对甲公司提供的PPP项目资产进行验收,包括满足道路如期完工通车、符合当地环保要求,并在运营期间持续保持道路的使用状态和正常通行等要求。如果未满足验收条件,政府方则有权要求甲公司进行整改,直至验收合格。政府方验收合格后,在运营期间每年末向甲公司支付1600万元。甲公司合理估计其能够达到验收条件。

甲公司采用成本加成法确定各单项履约义务的单独售价,考虑市场情况、行业平均毛利水平等因素之后,估计建造、运营以及路面翻修服务的合理毛利率分别为5%、20%和10%。甲公司预计其提供建造、运营和路面翻修服务的成本和收入如下:

假设合同期间各年的现金流均在年末发生,通过插值法(使在合同开始日各项履约义务确认的收入现值等于各期现金流量现值的折现率)计算出该PPP项目的实际利率为6.18%(假设该实际利率体现了合同开始时甲公司与政府方进行单独融资交易所反映的利率)。

假定不考虑其他因素和相关税费。

分析:本例中,根据PPP项目合同约定,在项目运营期间,甲公司每年自政府方取得1600万元的对价,即甲公司在项目运营期间有权收取可确定金额的现金,应当适用《企业会计准则解释第14号》(财会〔2021〕1号)第一部分相关会计处理第5条中的金融资产模式进行会计处理。甲公司在建造期间每年确认建造服务收入4200万元,同时确认合同资产,并在以后年度甲公司拥有收取对价的权利(该权利仅取决于时间流逝的因素)时,将合同资产转为应收款项。甲公司在运营期间每年确认的运营服务收入为96万元,在2×28年确认的路面翻修服务收入为880万元。

甲公司在合同期间各年的账务处理如下(单位:万元):

1. 2×21 年的账务处理:

确认建造服务收入和成本。

借:合同资产4 200

贷:主营业务收入4 200

借:合同履约成本4 000

贷:原材料、应付职工薪酬等4 000

借:主营业务成本4 000

贷:合同履约成本4 000

注:由于现金流在年末发生,因此第一年没有融资成分的影响。

2. 2×22 年的账务处理:

(1)确认建造服务收入和成本(与2×21 年相同)。

(2)确认融资成分的影响。

借:合同资产260(=4 200×6.18%)

贷:财务费用、利息收入等260

3. 2×23 年的账务处理:

(1)确认运营服务收入和成本。

借:合同资产96

贷:主营业务收入96

借:合同履约成本80

贷:应付职工薪酬等80

借:主营业务成本80

贷:合同履约成本80

(2)确认融资成分的影响。

借:合同资产535

贷:财务费用、利息收入等535

注:535=[4200×(1+6.18%)+4200]×6.18%。

(3)甲公司在拥有收取对价的权利(该权利仅取决于时间流逝的因素)时,本例为政府方承担向甲公司支付款项的义务时,将合同资产转为应收款项。

借:应收账款1 600

贷:合同资产1 600

(4)从政府方收到款项。

借:银行存款1 600

贷:应收账款1 600

4. 2×24 年至2×27 年比照2×23 年的会计分录进行账务处理,此处略。

5. 2×28 年的账务处理:

(1)确认路面翻修服务收入和成本。

借:合同资产880

贷:主营业务收入880

借:合同履约成本800

贷:原材料、应付职工薪酬等800

借:主营业务成本800

贷:合同履约成本800

(2)其余账务处理比照2×23 年的会计分录进行,此处略。

6. 2×29 年及以后账务处理略。

分析依据:《企业会计准则解释第14 号》,《企业会计准则第14 号——收入》第十二条、第十四条、第十七条、第二十一条、第四十一条等相关规定;《〈企业会计准则第14号——收入〉应用指南2018》第60-64页、第66-68 页、第112-118 页等相关内容。

PPP项目合同社会资本方会计处理应用案例——混合模式

【例】甲公司在境外某地从事各类公路的投资建设和运营业务。2×21年1月,甲公司与当地政府签订PPP项目合同,甲公司作为社会资本方负责当地某段高速公路的建设、运营和维护。根据PPP项目合同约定,PPP项目合同期间为10年,其中项目建设期为2年、运营期为8年。运营期满后,甲公司将PPP项目资产无偿移交给政府方。甲公司的履约义务包括提供道路建造、运营服务,假设上述服务均构成单项履约义务,均满足在某一时段确认收入的条件,且甲公司从事PPP项目的身份为主要责任人。假设该合同满足《企业会计准则解释第14号》(财会〔2021〕1号)的“双特征”和“双控制”条件。

按照PPP项目合同约定,运营期间甲公司有权向通行车辆收取通行费。由于该条高速公路尚未全线贯通,对车流量可能有一定的不利影响,为保证甲公司的投资回报,政府方向甲公司保证甲公司在运营期间收到的金额不少于5600万元,以及按6%年利率确定的利息金额以补偿甲公司取得收益的货币时间价值。甲公司预计运营期间每年收取的通行费用是1600万元。

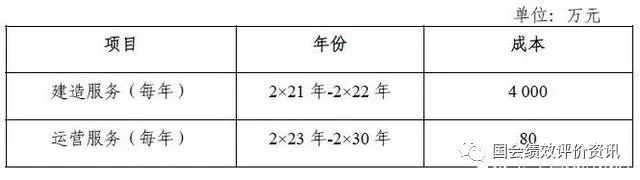

甲公司采用成本加成法确定各单项履约义务的单独售价,考虑市场情况、行业平均毛利水平等因素之后,估计建造的合理毛利率为5%。甲公司预计其提供建造和运营服务的成本如下:

甲公司从事该PPP项目的资金全部来源于银行借款,借款年利率为6.7%。假设合同期间各年的现金流均在年末发生。

假定不考虑其他因素和相关税费。

分析:本例中,甲公司为政府方提供建造高速公路的服务,其有权收取的对价包括两部分:一是自政府方收取5600万元现金的收款权利;二是在运营期间向通行车辆收取通行费的权利。由于确认的建造收入金额超过有权收取可确定金额的现金,因此应当适用《企业会计准则解释第14号》(财会〔2021〕1号)第一部分相关会计处理第5条中的混合模式进行会计处理。

甲公司建造期间每年确认收入金额为4200万元(4000×(1+5%)),两年合计金额为8400万元,甲公司在确认建造收入的同时确认合同资产,其中未来将分别确认为应收款项和无形资产的部分分摊如下:

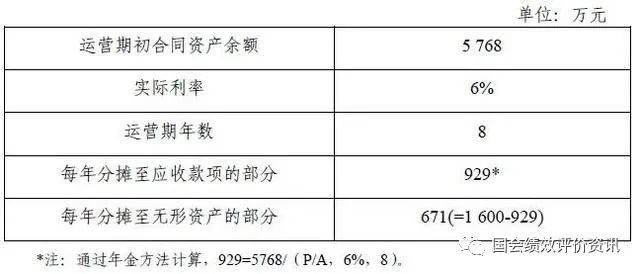

甲公司提供建造服务取得对价中对应应收款项的部分包含重大融资成分,应当考虑货币时间价值的影响,在建造期间应确认的利息收入为168万元(2800×6%)。因此,在建造期结束时,甲公司未来应确认为应收款项的合同资产金额为5768万元(5600+168)。

运营期间甲公司收到的通行费需要在应收款项和无形资产之间进行分摊,其中分摊至应收款项的部分,视为应收款项的收回;分摊至无形资产的部分,确认为运营服务收入。

分摊计算如下:

甲公司在合同期间各年的账务处理如下(单位:万元):

1.2×21年的账务处理:

确认建造服务收入和成本。

借:合同资产4200

贷:主营业务收入4200

借:合同履约成本4000

贷:原材料、应付职工薪酬等4000

借:主营业务成本4000

贷:合同履约成本4000

2.2×22年的账务处理:

(1)确认建造服务收入和成本(与2×21年相同)。

(2)确认融资成分的影响。

借:合同资产168(=2800×6%)

贷:财务费用、利息收入等168

、(3)确认资本化的借款费用。

借:PPP借款支出88(=4000×6.7%×33%)

贷:短期借款/长期借款88

注:2×22年的其余借款费用180万元(=4000×6.7%×67%)

按照《企业会计准则第17号——借款费用》的相关规定计入财务费用。

(4)在PPP项目资产达到预定可使用状态时,将合同资产及PPP借款支出结转为无形资产。

借:无形资产2888

贷:合同资产2800

PPP借款支出88

建造期结束后,“合同资产”科目的余额为5768万元(4200×2+168-2800)。该部分合同资产属于在未来收取可确定金额的部分(即5600万元),并按照实际利率法确认融资成分的影响,在甲公司拥有收取对价的权利(该权利仅取决于时间流逝的因素)时确认为应收款项;“无形资产”科目余额为2888万元,该部分无形资产在运营期间按照直线法进行摊销。

3.2×23年的账务处理:

(1)当甲公司拥有收取对价的权利(该权利仅取决于时间流逝的因素)时,将取得无条件收款权的对价转为应收款项。当甲公司收到款项时,确认应收款项的收回。

借:应收账款929

贷:合同资产929

借:银行存款929

贷:应收账款929

(2)确认融资成分的影响。

借:合同资产346(=5768×6%)

贷:财务费用、利息收入等346

(3)确认运营服务收入和成本。

借:银行存款671

贷:主营业务收入671

借:合同履约成本80

贷:原材料、应付职工薪酬等80

借:主营业务成本80

贷:合同履约成本80

(4)对无形资产进行摊销。

借:主营业务成本361(=2888/8)

贷:无形资产——累计摊销361

4.2×24年及以后账务处理略。

分析依据:《企业会计准则解释第14号》,《企业会计准则第14号——收入》第十二条、第十四条、第十七条、第二十一条、第四十一条等相关规定;《〈企业会计准则第14号——收入〉应用指南2018》第60-64页、第66-68页、第112-118页等相关内容。

来源:政府采购信息

事务所手机版

共绘网手机版

共绘网微博

事务所

事务所 服务电话

服务电话 QQ在线

QQ在线