-

服务热线:0755--83487163 / 82911663

服务热线:0755--83487163 / 82911663

发布日期:2024-07-02浏览次数:3551

发布日期:2022-05-13浏览次数:2988

发布日期:2022-05-13浏览次数:2395

发布日期:2022-11-11浏览次数:1978

发布日期:2022-05-16浏览次数:1445

发布日期:2022-04-21浏览次数:1280

发布日期:2022-10-20浏览次数:1147

发布日期:2022-11-22浏览次数:1124

发布日期:2023-10-30浏览次数:1099

发布日期:2022-12-01浏览次数:1041

财会〔2020〕11号

有关会计师事务所:

为规范会计师事务所从事证券服务业务备案行为,推动形成市场化筛选及科学管理格局,根据《中华人民共和国注册会计师法》、《中华人民共和国证券法》等,财政部会同证监会制定了《会计师事务所从事证券服务业务备案管理办法》,现予印发,自2020年8月24日起施行。有关事项通知如下:

一、关于备案渠道

会计师事务所从事证券服务业务,可以选择登录财政会计行业管理系统或证监会会计师事务所与资产评估机构备案系统(以下简称证监会备案系统)填报备案信息。财政部、证监会贯彻落实国务院“放管服”改革要求,通过系统间信息推送的方式实现备案信息共享。会计师事务所只需在一个系统填报备案信息,并在另一个系统确认提交,无需重复填报。

二、关于首次备案

会计师事务所登录财政会计行业管理系统填报证券服务业务备案信息的:财政会计行业管理系统自动导出已有信息,会计师事务所核对、补充后提交;财政会计行业管理系统自动将备案信息推送至证监会备案系统;会计师事务所登录证监会备案系统确认提交。

会计师事务所登录证监会备案系统填报证券服务业务备案信息的:可在线下将备案表格填写完整后按要求上传,证监会备案系统将备案信息推送至财政会计行业管理系统;会计师事务所在证监会备案系统中填报的信息与财政会计行业管理系统中已有信息不符的,将予以退回,并需在证监会备案系统中核对更正相关信息后重新提交。

三、关于重大事项备案

已备案会计师事务所发生本办法第九条第(一)至(六)项变更的,按照《会计师事务所执业许可和监督管理办法》规定在省级财政部门履行相关程序后,财政会计行业管理系统同步将相关变更信息推送至证监会备案系统,会计师事务所登录证监会备案系统确认提交。

已备案会计师事务所发生本办法第九条其他变更事项的,可以选择财政会计行业管理系统或证监会备案系统填报备案信息。

四、年度备案

会计师事务所从事证券服务业务,应当在每年4月30日前按本办法规定进行年度备案,年度备案信息可以选择财政会计行业管理系统或证监会备案系统填报。

五、原证券资格会计师事务所首次备案信息填报方式

本办法实施后,财政会计行业管理系统、证监会备案系统自动生成原证券资格会计师事务所备案信息,相关会计师事务所可以选择财政会计行业管理系统或证监会备案系统进行核对、补充填报。

附件:会计师事务所从事证券服务业务备案管理办法

财政部 证监会

2020年7月21日

附件

会计师事务所从事证券服务业务备案管理办法

第一章 总则

第一条 为加强对中华人民共和国境内依法设立的会计师事务所从事证券服务业务活动的监督管理,规范会计师事务所从事证券服务业务备案行为,推动形成市场化筛选及科学管理格局,根据《中华人民共和国注册会计师法》、《中华人民共和国证券法》等,制定本办法。

第二条 会计师事务所从事证券服务业务,应当遵守《会计师事务所执业许可和监督管理办法》有关规定。

第三条 会计师事务所从事证券服务业务备案应当贯彻落实国务院“放管服”改革要求,根据《国务院关于加快推进“互联网+政务服务”工作的指导意见》,优化办事服务,加强信息共享,会计师事务所无需重复填报材料。

第四条 会计师事务所从事下列证券服务业务,应当按照本办法进行备案:

(一)为证券的发行、上市、挂牌、交易等证券业务活动制作、出具财务报表审计报告、内部控制审计报告、内部控制鉴证报告、验资报告、盈利预测审核报告。

(二)为证券公司及其资产管理产品制作、出具财务报表审计报告、内部控制审计报告、内部控制鉴证报告、验资报告、盈利预测审核报告。

(三)财政部、证监会规定的其他业务。

会计师事务所参与前款第(一)项相关主体重要组成部分或其控制的主体的审计,其审计对象的资产总额、营业收入中的一项达到前款第(一)项相关主体最近一期经审计合并财务报表对应项目金额百分之十五的,视同从事证券服务业务。

第二章 备案材料和备案方式

第五条 会计师事务所从事证券服务业务备案按业务环节分为首次从事证券服务业务备案、重大事项备案、年度备案。

第六条 会计师事务所从事证券服务业务,应当向财政部、证监会备案,并保证备案材料和信息真实、准确、完整、及时。

财政部、证监会建立信息共享工作机制,切实加强数据信息的共享和运用。

第七条 会计师事务所首次从事证券服务业务,应当在签订业务约定书之日(不含)起10个工作日内,报送下列材料:

(一)会计师事务所首次从事证券服务业务备案表(附表1);

(二)从事证券服务业务质量控制制度等内部管理制度及执行情况说明;

(三)会计师事务所营业执照及执业许可证书信息;

(四)截至备案上月末注册会计师及合伙人情况表(附表2);

(五)会计师事务所及其执业人员因执业行为涉嫌违法违规被立案调查,或者被司法机关侦查,以及近三年因执业行为受到刑事处罚、行政处罚、监督管理措施、自律监管措施、纪律处分的情况(附表3);

(六)上一年度财务报表审计报告;

(七)职业责任保险保单信息(如有);

(八)财政部、证监会规定的其他材料。

会计师事务所首次从事证券服务业务的实际时间早于签订业务约定书时间的,应当在实际从事证券服务业务之日起 10 个工作日内备案。

第八条 在2020年3月1日前取得从事证券、期货相关业务资格的会计师事务所,拟继续从事证券服务业务的,应当在本办法施行之日(不含)起10个工作日内进行备案。

第九条 会计师事务所从事证券服务业务,发生下列重大事项的,应当进行备案:

(一)名称变更;

(二)首席合伙人变更;

(三)合伙人变更;

(四)经营场所变更;

(五)组织形式变更;

(六)设立或撤销分所;

(七)质量控制主管合伙人变更;

(八)与证券服务业务有关的质量控制制度等内部管理制度发生重大变更;

(九)会计师事务所及其执业人员因执业行为涉嫌违法违规被立案调查,或者被司法机关侦查,以及因执业行为受到刑事处罚、行政处罚、监督管理措施、自律监管措施、纪律处分;

(十)会计师事务所及其执业人员因执业行为与委托人、投资者发生民事纠纷,进行诉讼或仲裁;

(十一)财政部、证监会规定的其他重大事项。

会计师事务所发生前款第(一)项至(六)项重大事项的,应当按照规定在财政部门履行相关变更程序后10个工作日内进行证券服务业务重大事项备案;发生其他重大事项的,应当在该事项发生之日起10个工作日内进行证券服务业务重大事项备案。

第十条 会计师事务所从事证券服务业务,应当在每年4月30日前提交年度备案表(附表4)。

年度备案内容包括会计师事务所基本情况和经营情况、执业人员变动情况、从事证券服务业务质量控制制度等内部管理制度执行情况和变动情况,以及财政部、证监会规定的其他事项。

会计师事务所连续一个自然年度未从事证券服务业务的,可以不按照本规定第九条和本条的规定进行重大事项备案和年度备案。未进行重大事项备案和年度备案的会计师事务所,再次从事证券服务业务的,需要按照本规定第七条的规定提交材料。

第三章 备案核验和公告

第十一条 财政部、证监会发现首次从事证券服务业务的备案材料不完备或者不符合规定的,应当自收到材料之日(不含)起10个工作日内一次性告知会计师事务所补正备案材料,会计师事务所应当在10个工作日内补正。逾期未补正的,视同未提交备案材料。

第十二条 会计师事务所提供的备案材料完备且符合规定的,自收齐备案材料之日(不含)起20个工作日内,财政部、证监会沟通一致后分别通过网站等方式,同时公告备案会计师事务所名单及相关基本信息。

为会计师事务所从事证券服务业务备案,不代表对其从事证券服务业务执业能力的认可。

第十三条 会计师事务所应当在每年5月31日前按财政部、证监会规定的格式公开上一年度基本情况、诚信记录、执业情况等相关信息。

第四章 法律责任

第十四条 会计师事务所未按照本办法规定备案的,依法承担法律责任。

第十五条 财政部、证监会及其工作人员在会计师事务所从事证券服务业务备案相关工作中,存在违反本办法规定的行为,以及其他滥用职权、玩忽职守、徇私舞弊等违纪违法行为的,按照《中华人民共和国公务员法》、《中华人民共和国监察法》、《中华人民共和国证券法》等国家有关规定追究相应责任。构成犯罪的,依法追究刑事责任。

第五章 附则

第十六条 本办法自2020年8月24日起施行。《财政部 证监会关于会计师事务所从事证券期货相关业务有关问题的通知》(财会〔2007〕6号)和《财政部 证监会关于调整证券资格会计师事务所申请条件的通知》(财会〔2012〕2号)同时废止。

第十七条 会计师事务所为基金期货经营机构及其发行的产品等提供证券服务业务的,参照适用本办法。

附表:

1.会计师事务所首次从事证券服务业务备案表

2.注册会计师及合伙人情况表

3.会计师事务所及其执业人员执业行为处罚处理情况表

4.会计师事务所从事证券服务业务年度备案表

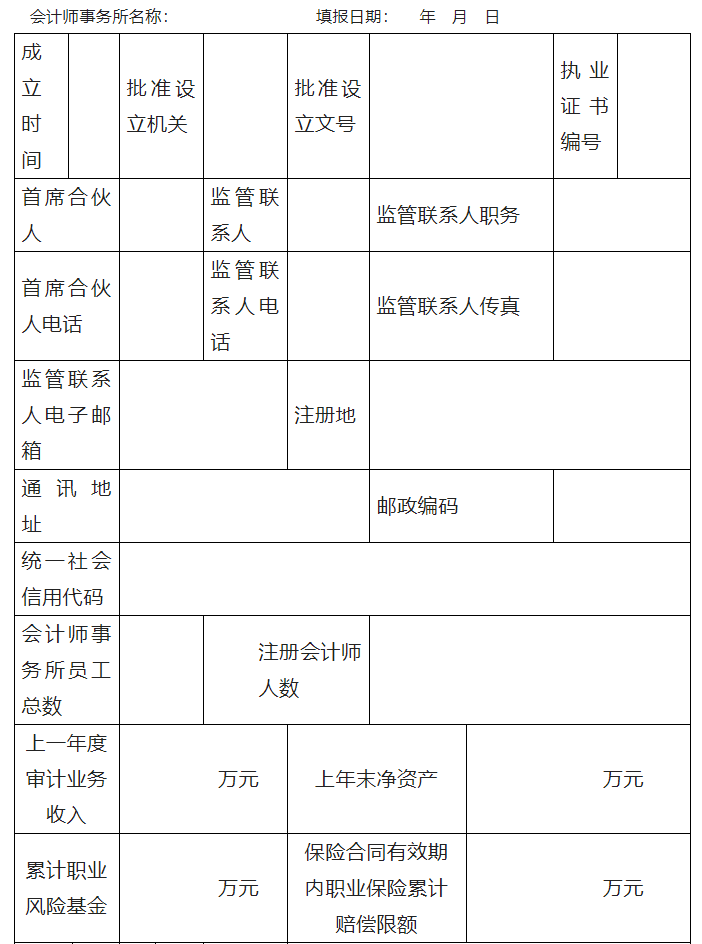

附表1:

会计师事务所首次从事证券服务业务备案表

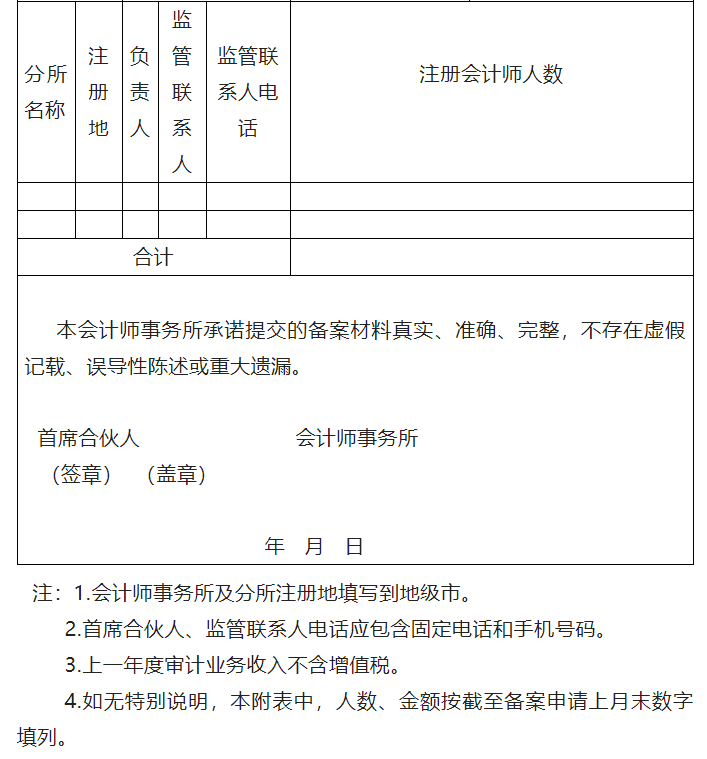

附表2:

注册会计师及合伙人情况表

注:1.注册会计师按照注册时间的先后顺序填写。

2.所在分所填写总所或分所的全称。

3.有身份证的,证件类型必须填写身份证,没有身份证的可以填写护照等身份证件。

4.注册时间、担任合伙人的起始时间格式为年-月-日。

5.取得注册会计师证书后最近连续执业时间精确到月。

6.本表应当包括全部注册会计师及合伙人,如合伙人不是注册会计师,无需填写注册会计师证书编号、注册时间、取得注册会计师证书后最近连续执业时间。

7.质量控制人员是指会计师事务所质量控制部门人员或质量控制主管合伙人。

8.从事过证券服务业务是指曾在证券服务业务报告上签字。

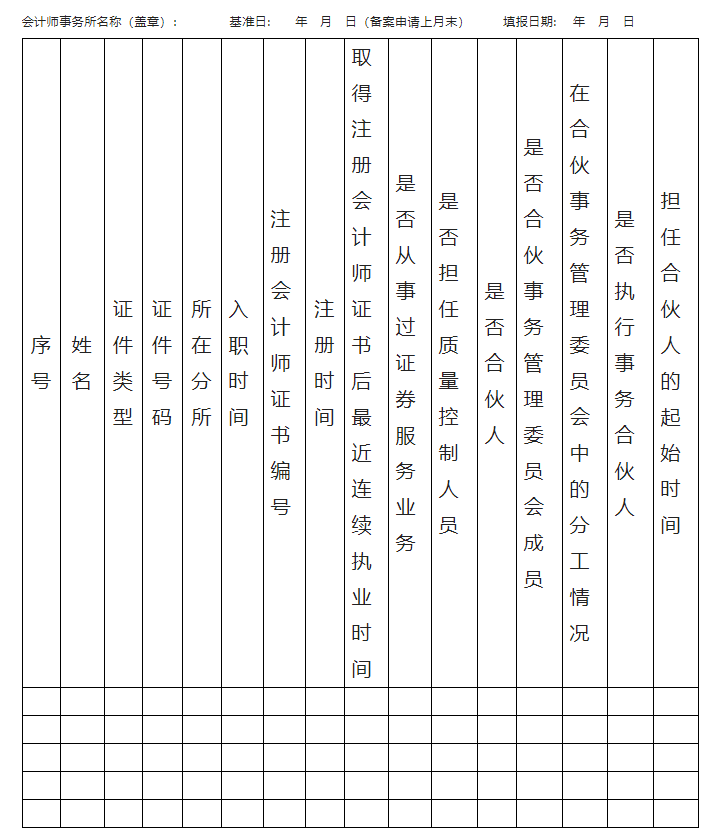

附表3:

会计师事务所及其执业人员执业行为处罚处理情况表

注:1.处罚处理对象包括会计师事务所及其执业人员。

2.处罚处理对象为会计师事务所的,证件类型为统一社会信用代码;处罚处理对象为执业人员的需填写具体姓名,有身份证的,证件类型必须填写身份证,没有身份证的可以填写护照等身份证件。

3.处罚处理类型包括被立案调查、被司法机关侦查、刑事处罚、行政处罚、监督管理措施、自律监管措施、纪律处分,按上述处罚处理类型顺序进行排序,同一处罚处理类型按照处罚处理日期先后顺序排序。

附表4:

会计师事务所从事证券服务业务年度备案表

注:1.上一年度业务收入、审计业务收入、证券服务业务收入不含增值税。

2.监管联系人电话应包含固定电话和手机号码。

3.分所注册地填写到地级市。

4.本表应附上一年度财务报表审计报告、职业保险保单复印件(如有)和从事证券服务业务质量控制制度等内部管理制度执行情况和变动情况说明。

来源:财政部、证监会

事务所手机版

共绘网手机版

共绘网微博

事务所

事务所 服务电话

服务电话 QQ在线

QQ在线