-

服务热线:0755--83487163 / 82911663

服务热线:0755--83487163 / 82911663

发布日期:2022-05-13浏览次数:1791

发布日期:2022-05-13浏览次数:1590

发布日期:2022-11-11浏览次数:734

发布日期:2022-12-01浏览次数:723

发布日期:2022-12-01浏览次数:705

发布日期:2022-04-21浏览次数:698

发布日期:2022-11-22浏览次数:682

发布日期:2022-11-22浏览次数:679

发布日期:2022-05-13浏览次数:662

发布日期:2022-05-16浏览次数:656

重要性概念的运用贯穿于整个审计过程。根据《中国注册会计师审计准则第1221号——计划和执行审计工作时的重要性》的要求,在计划审计工作时,注册会计师需要对重要性作出判断,以便为确定风险评估程序的性质、时间安排和范围,识别和评估重大错报风险以及确定进一步审计程序的性质、时间安排和范围提供基础。在评价识别出的错报对审计的影响,以及未更正错报对财务报表的影响时,注册会计师需要根据《中国注册会计师审计准则第1251号——评价审计过程中识别出的错报》的要求运用重要性概念。本问题解答旨在指导注册会计师按照审计准则的要求,运用职业判断,合理确定重要性,在审计过程中适当运用,并恰当评价未更正错报对财务报表的影响。本问题解答中包含的基准和百分比均为举例,并非规定。注册会计师需要根据被审计单位和审计业务的具体情况,运用职业判断作出适当的选择和调整。

一、在确定财务报表整体重要性时如何选取基准和百分比?

答:注册会计师在制定总体审计策略时,应当确定财务报表整体的重要性。注册会计师通常先选定一个基准,再乘以某一百分比作为财务报表整体的重要性。确定重要性,包括选择符合具体情况的适当基准和百分比,是注册会计师运用职业判断的结果。

(一)适当的基准

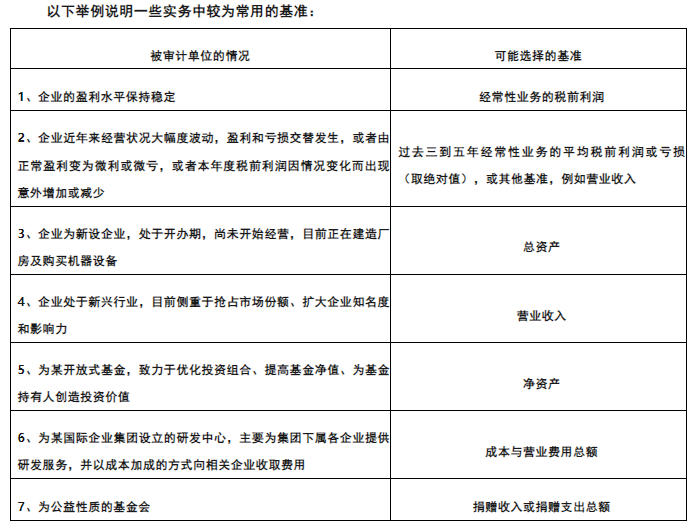

《<中国注册会计师审计准则第1221号——计划和执行审计工作时的重要性>应用指南》第3段至第5段,针对确定财务报表整体重要性时对基准的运用提供了详细的指引,要求注册会计师站在财务报表使用者的角度,充分考虑被审计单位的性质、所处的生命周期阶段以及所处行业和经济环境等因素,选用如资产、负债、所有者权益、收入、利润或费用等财务报表要素,或报表使用者特别关注的项目作为适当的基准。

在通常情况下,对于以营利为目的的企业,利润可能是大多数财务报表使用者最为关注的财务指标,因此,注册会计师可能考虑选取经常性业务的税前利润作为基准。但是在某些情况下,例如企业处于微利或微亏状态时,采用经常性业务的税前利润为基准确定重要性可能影响审计的效率和效果。注册会计师可以考虑采用以下方法确定基准:

(1)如果微利或微亏状态是由宏观经济环境的波动或企业自身经营的周期性所导致,可以考虑采用过去三到五年经常性业务的平均税前利润作为基准;

(2)采用财务报表使用者关注的其他财务指标作为基准,如营业收入、总资产等。

注册会计师为被审计单位选择的基准在各年度中通常会保持稳定,但是并非必须保持一贯不变。注册会计师可以根据经济形势、行业状况和被审计单位具体情况的变化对采用的基准作出调整。例如,对于处在新设立阶段的被审计单位可能采用总资产作为基准,对于处在成长期的被审计单位可能采用营业收入作为基准,对于进入经营成熟期的被审计单位可能采用经常性业务的税前利润作为基准。

(二)百分比

为选定的基准确定百分比需要运用职业判断。百分比和选定的基准之间存在一定的联系,如经常性业务的税前利润对应的百分比通常比营业收入对应的百分比要高。例如,对以营利为目的的制造业企业,注册会计师可能认为经常性业务税前利润的5%是适当的;对非营利组织,注册会计师可能认为收入总额或费用总额的1%是适当的。百分比无论是高一些还是低一些,只要符合具体情况,都是适当的。

在确定百分比时,除了考虑被审计单位是否为上市公司或公众利益实体外,其他因素也会影响注册会计师对百分比的选择,这些因素包括但不限于:

(1)财务报表是否分发给广大范围的使用者;

(2)被审计单位是否由集团内部关联方提供融资或是否有大额对外融资(如债券或银行贷款);

(3)财务报表使用者是否对基准数据特别敏感(如特殊目的财务报表的使用者)。

注册会计师应当在审计工作底稿中充分记录在选定基准和百分比时所考虑的因素,作为支持其作出的职业判断的依据。

二、如何确定实际执行的重要性?

答:实际执行的重要性,是指注册会计师确定的低于财务报表整体重要性的一个或多个金额,旨在将未更正和未发现错报的汇总数超过财务报表整体的重要性的可能性降至适当的低水平。

确定实际执行的重要性并非简单机械的计算,需要注册会计师运用职业判断,并考虑下列因素的影响:

(1)对被审计单位的了解;

(2)前期审计工作中识别出的错报的性质和范围;

(3)根据前期识别出的错报对本期错报作出的预期。

对实际执行的重要性的运用体现在计划和执行审计工作阶段,实际执行的重要性直接影响注册会计师的审计工作量及需要获取的审计证据。对于审计风险较高的审计项目,需要确定较低的实际执行的重要性。

如果存在下列情况,注册会计师可能考虑选择较低的百分比来确定实际执行的重要性:

(1)首次接受委托的审计项目;

(2)连续审计项目,以前年度审计调整较多;

(3)项目总体风险较高,例如处于高风险行业、管理层能力欠缺、面临较大市场竞争压力或业绩压力等;

(4)存在或预期存在值得关注的内部控制缺陷。

如果存在下列情况,注册会计师可能考虑选择较高的百分比来确定实际执行的重要性:

(1)连续审计项目,以前年度审计调整较少;

(2)项目总体风险为低到中等,例如处于非高风险行业、管理层有足够能力、面临较低的业绩压力等;

(3)以前期间的审计经验表明内部控制运行有效。

审计准则要求注册会计师确定低于财务报表整体重要性的一个或多个金额作为实际执行的重要性,注册会计师无需通过将财务报表整体的重要性平均分配或按比例分配至各个报表项目的方法来确定实际执行的重要性,而是根据对报表项目的风险评估结果,确定如何确定一个或多个实际执行的重要性。例如,根据以前期间的审计经验和本期审计计划阶段的风险评估结果,注册会计师认为可以以财务报表整体重要性的75%作为大多数报表项目的实际执行的重要性;与营业收入项目相关的内部控制存在控制缺陷,而且以前年度审计中存在审计调整,因此考虑以财务报表整体重要性的50%作为营业收入项目的实际执行的重要性,从而有针对性的对高风险领域执行更多的审计工作。

注册会计师应当在审计工作底稿中充分记录在确定实际执行的重要性时所作出的职业判断的依据。

三、如何确定明显微小错报的临界值?

答:《中国注册会计师审计准则第1251号——评价审计过程中识别出的错报》第六条规定,注册会计师应当累积审计过程中识别出的错报,除非错报明显微小。《<中国注册会计师审计准则第1251号—— 评价审计过程中识别出的错报>应用指南》第2段指出,注册会计师可能将低于某一金额的错报界定为明显微小的错报,对这类错报不需要累积,因为注册会计师认为这些错报的汇总数明显不会对财务报表产生重大影响。“明显微小”不等同于“不重大”。明显微小错报金额的数量级,与按照《中国注册会计师审计准则第1221号——计划和执行审计工作时的重要性》确定的重要性的数量级相比,应当是明显不同的(明显微小错报金额的数量级更小)。这些明显微小的错报,无论单独或者汇总起来,无论从规模、性质或其发生的环境来看都是明显微不足道的。为了确定审计中发现的错报哪些需要累积,哪些不需要累积,注册会计师需要在制定审计计划时预先设定明显微小错报的临界值。

确定该临界值需要注册会计师运用职业判断。在确定明显微小错报的临界值时,注册会计师可能考虑以下因素:

(1)以前年度审计中识别出的错报(包括已更正和未更正错报)的数量和金额;

(2)重大错报风险的评估结果;

(3)被审计单位治理层和管理层对注册会计师与其沟通错报的期望;

(4)被审计单位的财务指标是否勉强达到监管机构的要求或投资者的期望。

注册会计师对上述因素的考虑,实际上是在确定审计过程中对错报的过滤程度。注册会计师的目标是要确保不累积的错报(即低于临界值的错报)连同累积的未更正错报不会汇总成为重大错报。如果注册会计师预期被审计单位存在数量较多、金额较小的错报,可能考虑采用较低的临界值,以避免大量低于临界值的错报积少成多构成重大错报。如果注册会计师预期被审计单位错报数量较少,则可能采用较高的临界值。

注册会计师可能将明显微小错报的临界值确定为财务报表整体重要性的3%至5%,也可能低一些或高一些,但通常不超过财务报表整体重要性的10%,除非注册会计师认为有必要单独为重分类错报确定一个更高的临界值。如果注册会计师不确定一个或多个错报是否明显微小,就不能认为这些错报是明显微小的。

注册会计师应当在审计工作底稿中充分记录在确定明显微小错报的临界值时所作出的职业判断的依据。

四、如何在审计中运用实际执行的重要性?

答:实际执行的重要性在审计中的作用主要体现在以下几个方面:

1、注册会计师在计划审计工作时可能根据实际执行的重要性确定需要对哪些类型的交易、账户余额和披露实施进一步审计程序,即通常选取金额超过实际执行的重要性的财务报表项目,因为这些财务报表项目有可能导致财务报表出现重大错报。但是,这不代表注册会计师可以对所有金额低于实际执行的重要性的财务报表项目不实施进一步审计程序,这主要出于以下考虑:

(1)单个金额低于实际执行的重要性的财务报表项目汇总起来可能金额重大(可能远远超过财务报表整体的重要性),注册会计师需要考虑汇总后的潜在错报风险;

(2)对于存在低估风险的财务报表项目,不能仅仅因为其金额低于实际执行的重要性而不实施进一步审计程序;

(3)对于识别出存在舞弊风险的财务报表项目,不能因为其金额低于实际执行的重要性而不实施进一步审计程序。

2、运用实际执行的重要性确定进一步审计程序的性质、时间安排和范围。例如,在实施实质性分析程序时,注册会计师确定的已记录金额与预期值之间的可接受差异额通常不超过实际执行的重要性;在运用审计抽样实施细节测试时,注册会计师可以将可容忍错报的金额设定为等于或低于实际执行的重要性。

五、如何对未更正错报进行定量和定性的评价?

答:《中国注册会计师审计准则第1251号——评价审计过程中识别出的错报》第十二条规定,注册会计师应当确定未更正错报单独或汇总起来是否重大。在确定时,注册会计师应当考虑:

(1)相对特定类别的交易、账户余额或披露以及财务报表整体而言,错报的金额和性质以及错报发生的特定环境;

(2)与以前期间相关的未更正错报对相关类别的交易、账户余额或披露以及财务报表整体的影响。

注册会计师在评价未更正错报是否重大时,除考虑未更正错报单独或连同其他未更正错报是否超过财务报表整体的重要性(即定量因素)外,还要考虑错报性质以及错报发生的特定环境(即定性因素),并综合评价没有对未更正错报作出调整的财务报表整体是否仍然能够实现公允反映。

确定一项分类错报是否重大,需要进行定性评估。例如,注册会计师识别出某项应付账款误计入其他应付款的错报,金额超过财务报表整体的重要性。由于该错报不影响经营业绩和关键财务指标,注册会计师认为该项错报不重大。再如,被审计单位没有及时将资产负债表日已达到可使用状态的在建工程转入固定资产,金额超过财务报表整体的重要性,相关折旧金额较小。注册会计师在考虑相关定性因素之后,认为该错报对固定资产账户余额及财务报表整体均不产生重大影响,认为该项错报不是重大错报。

在某些情况下,即使某些错报低于财务报表整体的重要性,但因与这些错报相关的某些情况,在将其单独或连同在审计过程中累积的其他错报一并考虑时,注册会计师也可能将这些错报评价为重大错报。例如,某项错报的金额虽然低于财务报表整体的重要性,但对被审计单位的盈亏状况有决定性的影响,注册会计师应认为该项错报是重大错报。注册会计师可以根据《<中国注册会计师审计准则第1251号 ——评价审计过程中识别出的错报>应用指南》第16段中所列举的情况进行相应的定性分析。

附件下载:中国注册会计师审计准则问题解答第8号——重要性及评价错报(2014年12月31日发布).pdf

来源:中国注册会计师协会

事务所手机版

共绘网手机版

共绘网微博

事务所

事务所 服务电话

服务电话 QQ在线

QQ在线