-

服务热线:0755--83487163 / 82911663

服务热线:0755--83487163 / 82911663

发布日期:2022-05-13浏览次数:1806

发布日期:2022-05-13浏览次数:1602

发布日期:2022-11-11浏览次数:744

发布日期:2022-12-01浏览次数:728

发布日期:2022-12-01浏览次数:709

发布日期:2022-04-21浏览次数:704

发布日期:2022-11-22浏览次数:686

发布日期:2022-11-22浏览次数:684

发布日期:2022-05-16浏览次数:670

发布日期:2022-05-13浏览次数:668

《中国注册会计师审计准则第1401号——对集团财务报表审计的特殊考虑》规范了注册会计师执行集团审计时的特殊考虑,特别是涉及组成部分注册会计师的特殊考虑。本问题解答针对与集团财务报表审计有关的实务问题提供进一步的指引,以协助注册会计师按照审计准则的相关要求恰当执行集团财务报表审计业务。

一、如何识别重要组成部分?

答:根据《中国注册会计师审计准则第1401号——对集团财务报表审计的特殊考虑》第十八条的规定,重要组成部分,是指集团项目组识别出的具有下列特征之一的组成部分:

(1)单个组成部分对集团具有财务重大性;

(2)由于单个组成部分的特定性质或情况,可能存在导致集团财务报表发生重大错报的特别风险。

(一)单个组成部分对集团具有财务重大性

一般情况下,在判断单个组成部分是否对集团具有财务重大性时,集团项目组可以将选定的基准乘以某一百分比。确定基准和应用于该基准的百分比属于职业判断。根据集团的性质和具体情况,适当的基准可能包括集团资产、负债、现金流量、利润总额或营业收入。例如,集团项目组可能认为超过选定基准15%的组成部分是重要组成部分。然而,较高或较低的百分比也可能是适合具体情况的。

在选取基准以确定单个组成部分是否对集团具有财务重大性时,实务中通常的做法可能有:

(1)使用在确定集团财务报表整体重要性时所使用的基准作为衡量的基准。

(2)使用其他的基准作为衡量的基准。例如,集团项目组使用税前利润作为设定集团财务报表整体重要性的基准,但对于亏损的组成部分,选择其他的基准,如营业收入、亏损额绝对值、资产总额等可能更加合适。

(3)使用两个或两个以上的基准来综合衡量。例如,如果某些组成部分收入极高但利润率极低,或者某些组成部分是收益不稳定的新成立主体,集团项目组可以采用两个基准来识别单个组成部分是否具有财务重大性。在这种情况下,集团项目组可对所有组成部分应用两个基准,一个是税前利润,另一个是收入,并将符合任何一个基准的百分比的组成部分识别为重要组成部分。

(4)集团项目组选定的基准可以考虑使用内部交易抵销后的结果。但在实务中可能存在一种情形,当某一组成部分的内部销售交易比重较大时,采用内部交易抵销后的营业收入作为确定其财务重大性的基准可能不再恰当,此时选择其他指标,如资产总额等,可能更加合适。

(二)由于单个组成部分的特定性质或情况,可能存在导致集团财务报表发生重大错报的特别风险

当单个组成部分的特定性质或情况,可能存在导致集团财务报表发生重大错报的特别风险时,集团项目组也可能将其识别为重要组成部分。

在识别哪些组成部分可能存在导致集团财务报表发生重大错报的特别风险时,需要运用职业判断。集团项目组可以考虑的因素包括但不限于:

(1)集团中从事特殊行业的组成部分,例如某个工业制造集团中专门从事资金管理和金融服务的财务公司,该组成部分的金融业务可能存在使集团财务报表发生重大错报的特别风险。

(2)当某一单个组成部分的某类交易、账户余额或披露超过集团财务报表整体重要性,或其性质和金额不符合集团项目组的预期时,集团项目组可能需要考虑该组成部分是否存在使集团财务报表发生重大错报的特别风险。

(3)当某一单个组成部分从事与集团其他同类组成部分不同的交易时,例如在集团的多家贸易公司中,某一贸易公司因从事出口贸易而拥有大量外币,该公司为了规避外汇风险而从事外汇掉期交易,虽然对集团并不具有财务重大性,但仍可能存在使集团财务报表发生重大错报的特别风险。

(4)当某一单个组成部分的财务信息涉及重大会计估计和判断时,例如组成部分管理层对固定资产剩余使用年限的估计变更使得固定资产折旧额发生重大变动,该会计估计变更可能存在使集团财务报表发生重大错报的特别风险。

(5)当某一单个组成部分的经营模式、业务流程、计算机信息技术系统、内部控制及关键管理人员发生重大变化时,这些变化可能存在使集团财务报表发生重大错报的特别风险。

(6)以前年度审计过程中发现的存在使集团财务报表发生重大错报的特别风险的组成部分。

(7)新收购的组成部分。

(8)由于被监管部门特别关注而被视为重要的组成部分。

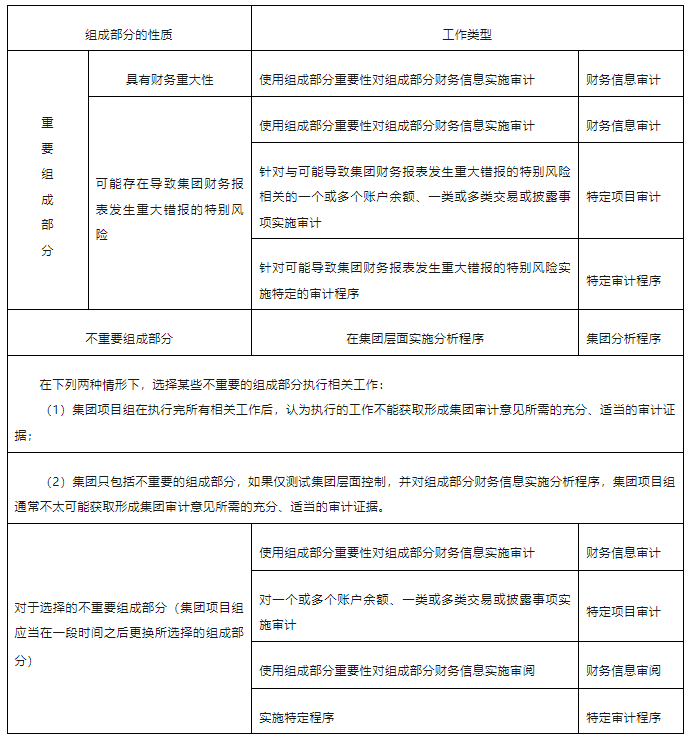

二、如何确定对组成部分财务信息拟执行工作的类型?

答:对于组成部分财务信息,集团项目组应当确定由其亲自执行或由组成部分注册会计师代为执行的相关工作的类型。

工作类型包括财务信息审计、特定项目审计、特定审计程序、财务信息审阅、集团层面分析程序。

集团项目组确定选择多少组成部分、选择哪些组成部分以及对所选择的每个组成部分财务信息执行工作的类型,可能受下列因素的影响:

(1)预期就重要组成部分财务信息获取审计证据的程度;

(2)组成部分是新设立的还是收购的;

(3)组成部分是否发生重大变化;

(4)内部审计是否对组成部分执行了工作,以及内部审计工作对集团审计的影响;

(5)组成部分是否应用相同的系统和程序;

(6)集团层面控制运行的有效性;

(7)通过在集团层面实施分析程序识别出的异常波动;

(8)与同类其他组成部分相比,某组成部分是否对集团具有财务重大性,或可能导致风险;

(9)是否因法律法规要求或其他原因需要对组成部分执行审计。

三、在集团层面汇总和评价错报时需要考虑哪些事项?

答:汇总和评价错报是集团项目组对集团财务报表形成审计意见时的一个关键步骤。

《中国注册会计师审计准则第1401号——对集团财务报表审计的特殊考虑》规定集团项目组应当要求组成部分注册会计师与其沟通组成部分财务信息中未更正错报清单(清单不必包括低于集团项目组通报的临界值且明显微小的错报)。

集团项目组累积各个组成部分的错报,汇总编制集团错报汇总表。

集团项目组在编制集团错报汇总表时通常考虑以下事项:

(1)根据组成部分注册会计师的备忘录或所执行工作的报告,分析其所执行工作的结果,判断是否存在可能影响集团错报汇总表的事项;

(2)判断某一组成部分识别的错报是否也适用于其他类似的组成部分;

(3)判断已识别出的错报是否对未执行审计工作的不重要的组成部分存在影响。

如果集团项目组在某一组成部分的错报中识别出某些有规律的系统性错报,由于这些错报也可能发生于其他组成部分,集团项目组可以要求各个组成部分注册会计师关注并报告这类错报,即使这类错报不超过该组成部分的临界值。例如,某组成部分财务信息中存在一项截止性错误,该错误产生于集团统一的信息技术自动化系统在期末的错误处理程序,由于该错误处理程序对其他组成部分产生的错报可能未超过其临界值而未被其他组成部分注册会计师所关注,故集团项目组可以要求各个组成部分注册会计师报告此错报,并在编制集团错报汇总表时汇总考虑该错报对集团财务报表的影响。

集团项目组负责评价汇总的未更正错报对集团财务报表的影响。集团项目组需要对汇总的未更正错报进行定量和定性评价,根据情况对集团财务报表提出进一步审计调整建议,并要求集团管理层或组成部分更正错报,使未更正错报单独或汇总起来对集团财务报表整体的影响不重大。如果集团管理层拒绝更正错报,集团项目组需要按照《中国注册会计师审计准则第1502号——在审计报告中发表非无保留意见》的规定考虑其对审计意见的影响。

附件下载:中国注册会计师审计准则问题解答第10号——集团财务报表审计(2014年12月31日发布).pdf

来源:中国注册会计师协会

事务所手机版

共绘网手机版

共绘网微博

事务所

事务所 服务电话

服务电话 QQ在线

QQ在线