-

服务热线:0755--83487163 / 82911663

服务热线:0755--83487163 / 82911663

发布日期:2022-05-13浏览次数:1807

发布日期:2022-05-13浏览次数:1603

发布日期:2022-11-11浏览次数:745

发布日期:2022-12-01浏览次数:729

发布日期:2022-12-01浏览次数:709

发布日期:2022-04-21浏览次数:706

发布日期:2022-11-22浏览次数:688

发布日期:2022-11-22浏览次数:684

发布日期:2022-05-16浏览次数:671

发布日期:2022-05-13浏览次数:670

2016年12月,财政部发布《中国注册会计师审计准则第1504号——在审计报告中沟通关键审计事项》(以下简称关键审计事项准则),要求在上市实体通用目的财务报表审计的审计报告中沟通关键审计事项。本问题解答旨在针对注册会计师对被审计单位用于申报上市目的而编制的财务报表(以下简称IPO财务报表)进行审计时,如何实施关键审计事项准则作出进一步明确和指引。

问:注册会计师在对IPO财务报表进行审计时,如何确定和披露关键审计事项?

答:注册会计师在对IPO财务报表进行审计时,可以按照以下原则确定和披露关键审计事项。

(一)报告期内各期均适用关键审计事项准则

在针对IPO财务报表出具的审计报告中,其报告期内各期均适用关键审计事项准则。

就过渡期而言,中国证监会《资本市场主体全面实施新审计报告相关准则有关事项的公告》(中国证券监督管理委员会公告〔2017〕19号)规定:对于IPO公司,其财务报表审计业务自2018年1月1日起实施新审计报告相关准则,适用关键审计事项准则的期间为2017年及其以后的会计期间,2017年以前的会计期间自愿适用。根据上述规定,如果注册会计师在2017年以前的会计期间自愿适用关键审计事项准则,则应当从自愿适用的期间及其之后的期间全面执行新审计报告准则中针对上市实体审计业务作出的规定。例如,如果IPO申报期为2015、2016、2017年度及2018年1-3月期间,则2017年度和2018年1-3月均适用关键审计事项准则及新审计报告准则中针对上市实体审计业务的其他规定,对于2015年度、2016年度的审计,注册会计师可以自愿采用关键审计事项准则;如果注册会计师针对2015年度、2016年度自愿采用关键审计事项准则,则需要同时适用关键审计事项准则及新审计报告准则中针对上市实体审计业务的其他规定。

(二)各期分别确定关键审计事项,但可以多期合并披露关键审计事项

在IPO财务报表审计业务中,注册会计师应当在适用关键审计事项准则的各期分别确定关键审计事项。注册会计师在具体描述关键审计事项时,可以将报告期内两期或多期均出现的同一关键审计事项合并列示,标明该关键审计事项适用的具体期间,以减少重复。

(三)各期关键审计事项在审计报告中的披露应视各期实际情况而定

对于如何描述不同期间的关键审计事项,《<中国注册会计师审计准则第1504号——在审计报告中沟通关键审计事项>应用指南》第44段规定:将某事项直接联系到被审计单位的特定情况,也可能有助于最大程度上降低这种描述随着时间的推移而变得过于标准化和有用性降低的可能性。例如,由于某行业的特定情况或财务报告的复杂程度,某些事项可能对于该行业的多个实体普遍构成关键审计事项。注册会计师在描述为何认为该事项是最为重要的事项之一时,应注意强调被审计单位的特定方面(例如,影响本期财务报表中作出的判断的情形),以使这种描述对预期使用者而言更为相关。这对于描述某一在多个期间重复发生的关键审计事项而言也可能是重要的。

针对不同期间的同一关键审计事项,注册会计师在某一特定期间所采取的审计应对措施可能受被审计单位具体情况、经济状况、行业发展、注册会计师对审计程序不可预测性的考虑(例如,调整审计程序的时间、选取测试项目的方法等)等因素的影响,因而各期采取的审计应对措施不尽相同,相应地,对这些审计应对措施的描述也可能有所不同。在各期描述关键审计事项时,需要体现出各期不同的地方。例如,注册会计师将存货估值作为多个期间的关键审计事项,但各期的应对措施因存货种类的变化而有所不同,则在描述应对措施时,应展现不同期间应对措施的不同。同时,描述时应注意避免重复,例如,可以把各期间相同的审计应对措施统一进行描述,在此基础上,补充说明报告期内各期间所实施的不同的审计应对措施;也可以在首期完整描述各期均实施的审计应对措施,而在报告期的其余期间仅描述该期间追加的审计应对措施,并将实施的其他相同审计应对措施索引至首次描述的审计应对措施。

(四)仅与特定期间相关的关键审计事项在审计报告中的披露

关键审计事项也可能仅与报告期内的某一个或多个特定期间相关,而非与报告期内的所有期间都相关。例如,注册会计师可能将被审计单位某一年度的某个重大并购事项确定为收购当期的关键审计事项。在此情况下,注册会计师需要在审计报告中明确该关键审计事项所涉及的具体报告期间。

附录:

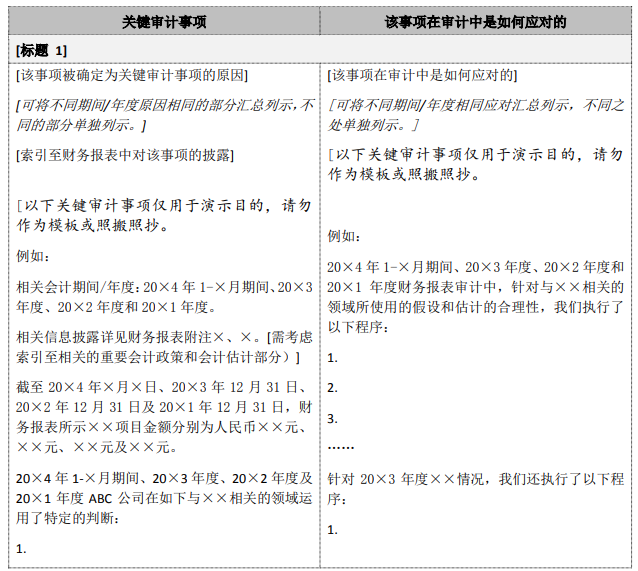

IPO财务报表审计报告中披露关键审计事项样式

关键审计事项

关键审计事项是我们根据职业判断,认为分别对20×1年度、20×2年度、20×3年度及20×4年1-×月期间财务报表审计最为重要的事项。这些事项的应对以对财务报表整体进行审计并形成审计意见为背景,我们不对这些事项单独发表意见。

我们在审计中识别出的关键审计事项汇总如下:

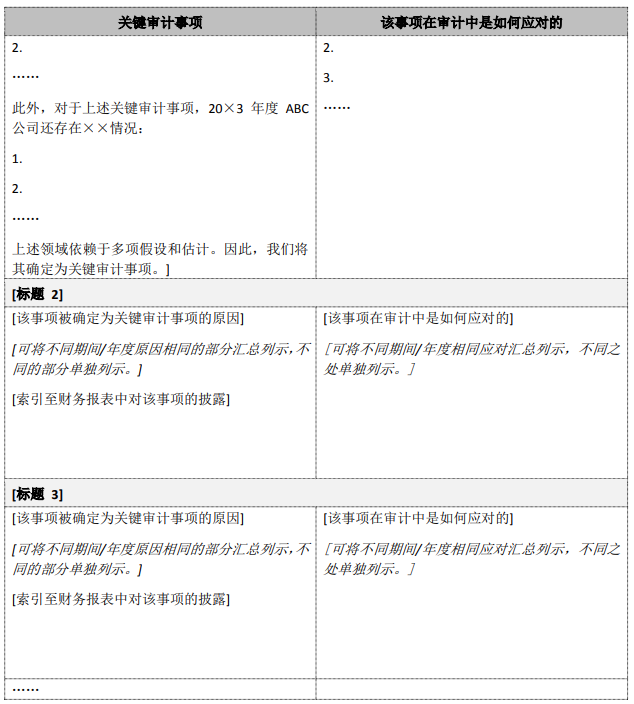

(一)[标题 1]

(二)[标题 2]

(三)[标题 3]

... ...

附件下载:中国注册会计师审计准则问题解答第14号——关键审计事项(2018年4月15日发布).pdf

来源:中国注册会计师协会

事务所手机版

共绘网手机版

共绘网微博

事务所

事务所 服务电话

服务电话 QQ在线

QQ在线