-

服务热线:0755--83487163 / 82911663

服务热线:0755--83487163 / 82911663

发布日期:2024-07-02浏览次数:3451

发布日期:2022-05-13浏览次数:2953

发布日期:2022-05-13浏览次数:2361

发布日期:2022-11-11浏览次数:1953

发布日期:2022-05-16浏览次数:1412

发布日期:2022-04-21浏览次数:1249

发布日期:2022-10-20浏览次数:1113

发布日期:2022-11-22浏览次数:1102

发布日期:2023-10-30浏览次数:1049

发布日期:2022-12-01浏览次数:1027

数字化转型在当前的经济发展中属于技术革新的代名词,随着人工智能与自动化技术正以前所未有的革新速度在各行各业深入,我们当今社会发展也迎来了大数据的时代。对于当今与大数据相关的企业而言,这是一条充满机遇与挑战的道路。在许多行业,行业的革新都伴随着数字化进程,数据的重要性也作为数字化革命的重要基石,数据成为了数字化、网络化、智能话的基础,已经融入生产、分配、流通、消费和社会服务管理等各个环节,深刻改变着生活方式、工作方式、社会管理的模式。数据资源已经悄无声息的成为了当今最具有价值的资产,成为了企业甚至行业转型的关键。

数据资产在时代的变迁下,政策的支持下,已作为新型生产要素,是企业未来发展的重要战略性资源。党中央高度重视数字经济和数据要素市场,近几年,围绕数据、数据资源、数据资产、数据要素等出台了多个重磅文件,为数据资产入表奠定良好基础。

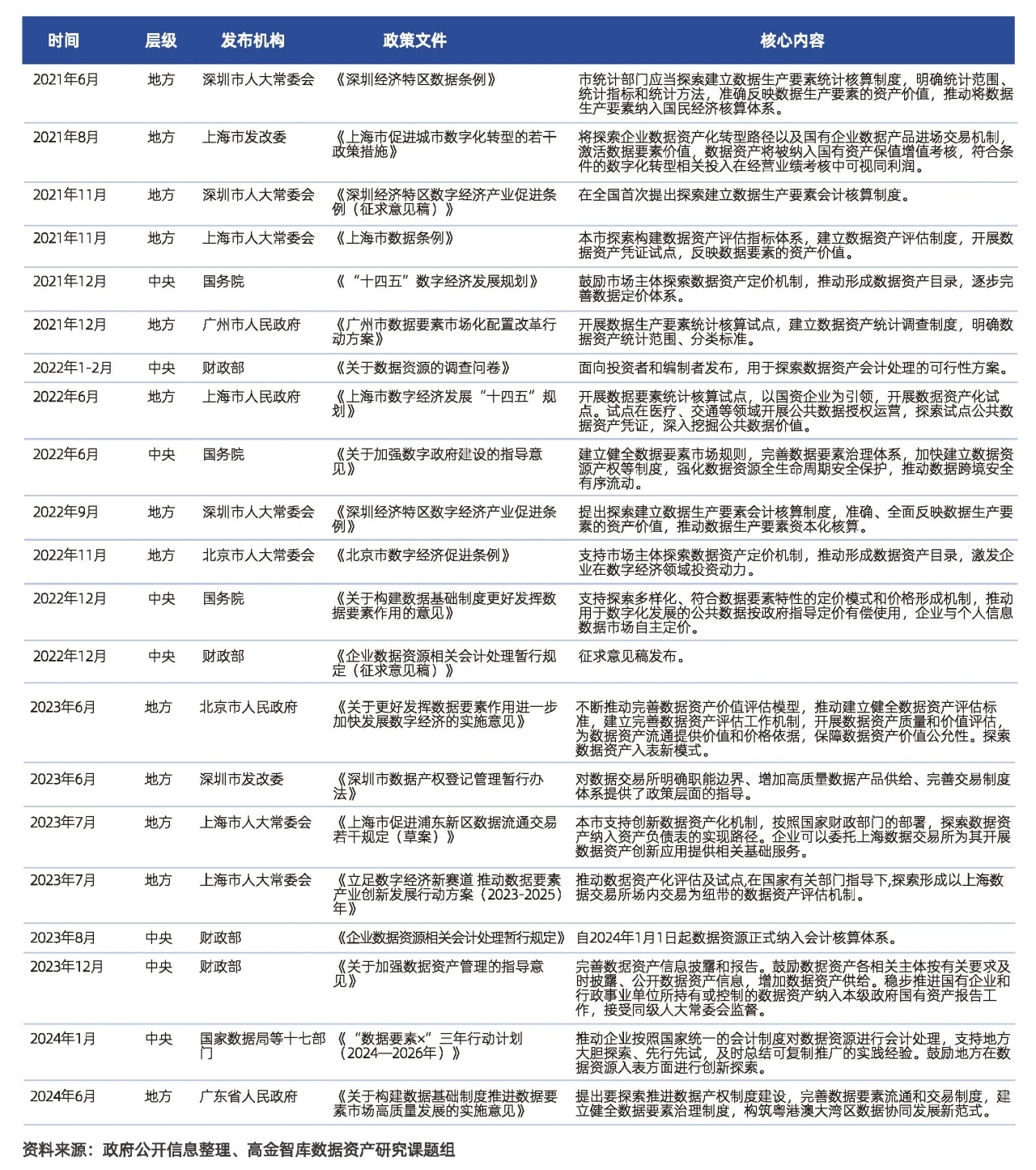

01 数据资产入表相关政策

02 什么是数据资产入表

数据资产定义:

数据资产是指由个人或企业拥有或控制的,能够为企业带来未来经济利益的,以物理或电子的方式记录的数据资源。

它包括但不限于数字、文字图像、语言、数据库等等。数据资产不仅是企业或个人经济利益的数据资源,而且是一种新兴的生产要素,与土地、不动产、劳动力和知识产权一样,是生产和经营活动中不可或缺的要素之一。

数据资产入表:

数据资产入表意味着企业可以将数据资产确认为企业资产负债表中“资产”一项。这一过程是数据资产化的重要步骤,标志着数据资产从抽象概念转变为能够为企业带来切实经济效益的新型资产。

对于拥有丰富数据资源的企业来说,有望在财务报表中体现其真实价值和业务贡献,进而提升企业财务报表质量。与此同时,数据资源入表在盘活数据资源价值的同时,也有利于展示企业的数字竞争优势,为企业依据数据资源开展投融资等业务提供依据。

03 数据资产入表的影响

首先,发挥会计启动器作用,加快释放数字经济“新动能”。去年8月,财政部发布的《暂行规定》开启了数据资产入表的第一步,是国际上首次允许数据资源入表。目前,企业对数据资源是否可以作为会计上的资产予以确认,如何确认和计量,以及如何进行相关信息披露等会计相关的问题较为关注。但《暂行规定》还不是真正意义上全新的“数据资产会计标准”,而是在现行会计准则基础上,给出的企业数据资源会计核算和列报的一个补充规定,也就意味着目前的数据资源入表实际上是在现行规则下的有序的、稳妥的入表,虽然没有实质性的大变革,却有积极的战略意义。因此,本文建议准备开展数据资源入表的企业,近期应加快推动数据资源相关制度的建立,特别是成本费用分摊机制的建立,有条件的企业可成立独立的数据管理部门或者任命数据管理负责人,从国家视角,现在也在倡导企业成立首席数据官,简称CDO。这些基础工作要做到位,才能保证企业数据资产入表顺利执行。

其次,释放数据资产的价值属性,为企业价值发现提供“新思路”。一是,显著改善相关公司财务报表和全面提升企业估值。数据资产入表将从财务角度和业务角度,全面提升相关公司的估值,特别是数据资源型企业、数据驱动型企业的数据资产价值将得以显现和重估,利润指标、资产负债指标都将同步改善,实现双改善、双提升。二是,将全面释放数据研发投入和数据购买需求。数据资产入表后,对于数据资产的供给方(可资本化)和需求方(可作为无形资产),将数据研发和加工等相关费用资本化列入“资产类”科目。三是,有助于全面提升企业数据资产意识,建立和完善数据资产入表机制。数据资产入表将引导企业高度重视数据资产的开发、使用和价值挖掘,同时也将推动企业加快数据合规体系建设,建立独立的数据管理部门和数据合规部门。

最后,激活数据资产的交易,为地方财政转型提供“新方案”。一是,数据要素的重要性将进一步被地方政府和企业所重视。从目前发展趋势来看,数据资源入表的全面启动将进一步带动数据要素相关产业进一步发展,推动数据资源处理的企业以及数据确权服务商等产业链的发展。二是,数据资产金融属性得以确认,金融化将全面提速。地方平台公司未来可将授权的政企数据资源,通过对外开展数据质押、数据入股、数据信贷、数据信托、数据资产证券化等业务,借助数据资产的金融化、资本化,来实现数据资产的价值腾飞。三是,会促进地方财政转型,并加快“数据财政”落地。地方迫切需要加快发展数字经济,开放利用“数据资源”,将政府数据资源优势转化为经济发展优势。未来地方政府在做好土地文章的同时,还要做好“数据资源”大文章。而且,还要全面创新“公共数据资源”确权和交易机制,提升企业“数据资产”的管理和运营能力,推动向“数据财政”转型。

04 数据资产入表的五个步骤

第一,数据合规与确权是数据资产入表的前提。数据不仅仅海量,而且价值变化多端、来源途径多样,尤其是部分数据会涉及到个人隐私和伦理问题,所以企业也不能忽视数据资产来源、内容、处理、管理和经营均要合法合规。

第二,要高度关注数据治理与管理。重数据采集、轻数据治理会给数据资产入表带来一定障碍。因此数据治理要有一套完善的数据治理机制,建立完善的数据管理制度体系,同时要有独立的数据管理部门或业务单元,为数据资产入表夯实管理基础。

第三,数据资产入表有一个前提条件,就是要预期带来经济利益的流入。企业可以结合数据应用场景以及数据赋能业务的可能性来对数据资产的预期经济效益进行全面评估,也可以借助专业的咨询机构以及审计师的帮助,对预期经济利益流入进行测算和评估,这是未来可以尝试的途径。

第四,数据资产的成本要清晰,能可靠计量。数据资产入表不仅要满足资产的定义,还要满足资产的两个确认标准,也就是资产的预期经济利益要能流入,同时跟资产相关的成本和费用能可靠计量。我们调研发现,由于一些企业的数据和业务是伴生的,因此没有建立有效的数据成本复用分摊机制,建议企业借助数据资产入表的机会,完善数据资源采集、加工、清洗、开发等成本费用的分摊标准,从而为数据资产准确入表奠定制度基础。

第五,数据资产在经过确认计量以后,要在报表进行信息披露。入表的数据资产要强制披露,同时鼓励企业自愿披露数据资源的应用场景,对企业创造价值的影响方式等内容,吸引投资者关注。需要注意的是,要平衡好披露的成本与效益,考虑商业机密等。

05 建议与展望

数据资产入表是数字经济时代企业财务管理的必然趋势。通过将数据资源以资产的形式纳入财务报表中进行管理和计量,有助于提升企业的数据资产运营和变现能力、促进数据流通和使用、展现数字经济实力。

展望未来,随着技术的不断进步和法规的逐步完善,数据资产入表将迎来更加广阔的发展空间和应用前景。数据资产入表是一个复杂而系统的工程,需要企业、政府和社会各方的共同努力和协作。通过不断创新和实践,我们相信数据资产入表将在未来发挥更加重要的作用,为数字经济的繁荣和发展做出更大的贡献。

附:暂行规定解读

《暂行规定》的主要内容包括:

(1)企业应根据数据资源的持有目的、形成方式、业务模式等判断适用无形资产还是存货准则,确认资产类别后均遵从对应的无形资产和存货会计准则。

(2)列示要求方面,在“存货”“无形资产”“开发支出”项目下增设“数据资源”项目。

(3)披露方面,企业对数据资源进行评估且评估结果对企业财务报表具有重要影响的,应当披露评估依据的信息来源,评估结论成立的假设前提和限制条件,评估方法的选择,各重要参数的来源、分析、比较与测算过程等信息。

(4)《暂行规定》自2024年1月1日起采用未来适用法施行,规定施行前已经费用化计入损益的数据资源相关支出不再调整。

来源:绩效评价师CPEP

事务所手机版

共绘网手机版

共绘网微博

事务所

事务所 服务电话

服务电话 QQ在线

QQ在线