-

服务热线:0755--83487163 / 82911663

服务热线:0755--83487163 / 82911663

发布日期:2024-07-02浏览次数:5496

发布日期:2022-05-13浏览次数:3587

发布日期:2022-05-13浏览次数:2969

发布日期:2022-11-11浏览次数:2487

发布日期:2023-10-30浏览次数:2162

发布日期:2022-05-16浏览次数:2035

发布日期:2022-04-21浏览次数:1836

发布日期:2024-01-10浏览次数:1794

发布日期:2022-10-20浏览次数:1729

发布日期:2022-12-01浏览次数:1625

股付支付是近年来会计实务中的热点与难点之一。本期“问题解答”栏目以专题形式,就股份支付的若干实务问题进行解答。

一、当出资款尚未缴足时,如何确定授子日?

1.理论分析

根据《企业会计准则第11号——股份支付》及其相关规定,授予日是指股份支付协议获得批准的日期。其中“获得批准”,是指企业与职工或其他方就股份支付的协议条款和条件已达成一致,该协议获得股东大会或类似机构的批准。这里的“达成一致”是指,双方在对该计划或协议内容充分形成一致理解的基础上,均接受其条款和条件。

2.实务解析

例:A公司设立了员工持股平台以实施一项股权激励计划。该持股平台(合伙企业)初始份额为3000万元,通过增资方式获得A公司股权1000万股,增资价格为3元1股。A公司员工作为该持股平台的有限合伙人以约定价格(1元/份额)认购持股平台份额,从而间接持有A公司股份。2021年12月31日,该项股权激励计划经A公司股东大会决议通过,A公司将经批准的股权激励方案与员工进行沟通并达成一致,员工签署了合伙协议。按合伙协议及A公司章程约定,出资款应于2024年12月31日之前缴足。截至2021年12月31日,A公司已收到持股平台缴入的增资款900万元,尚有2100万元出资款还未收到。2021年12月31日,A公司股权的公允价值为5元/股。请问:如何确定该股份支付的授予日?

本案例中,2021年12月31日,A公司该项股权激励计划已经股东大会决议通过,且员工签署了合伙协议,表明该项股份支付协议已经获得了批准,授予日应确定为股东大会决议和签署合伙协议孰晚的日期。截至2021年12月31日,该项股权激励计划经A公司股东大会决议通过,并与员工签署了合伙协议,尽管自公司尚未收到余下的2100万元出资款,本次股份支付的授予日仍应为2021年12月31日。

二、当可行权条件涉及服务期与限制转让股份期时如何确定等待期?

1.理论分析

等待期,是指可行权条件得到满足的期间,又称“行权限制期”。对于可行权条件为规定服务期问的股份支付,是授予日至可行权日的期间。确定等待期应首先识别出可行权条件,当可行权条件涉及服务期与限制转让股份期时应根据问题的具体情况分析确定。

2.实务解析

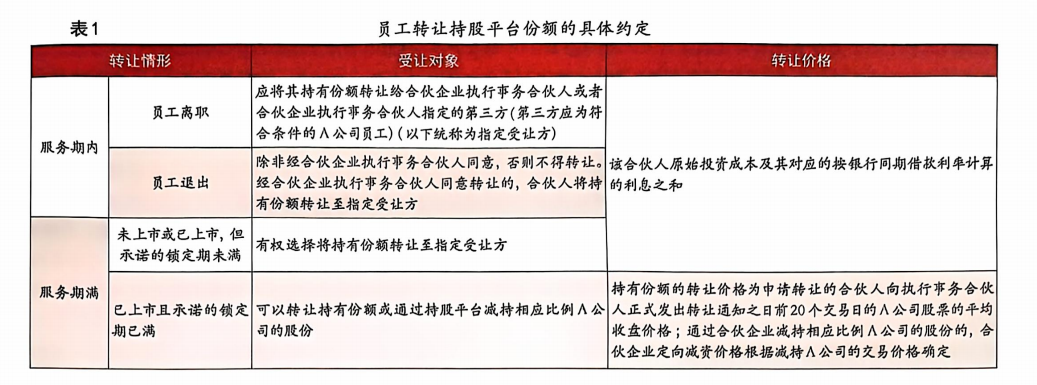

接上例,A公司发行的股权激励计划及合伙协议对员工的服务期限及其他行权条件约定如下:持股平台合伙人自持股平台向A公司完成全部增资之日起,将全职在A公司或其控股公司工作至少3年(以下简称服务期)。同时,持股平台承诺自A公司上市后12个月内(以下简称锁定期)不转让持有的A公司股份。持股平台合伙人在服务期内离职或退出股权激励计划,以及服务期满后转让持有份额的相关约定见表1。A公司预计其将于2026年6月完成首次公开发行股票并上市,预计持股平台将于2024年12月完成向A公司的全部出资。请问:应如何确定该股份支付的等待期?

本案例中,根据该股权激励计划和合伙协议的约定,等待期的确定可能涉及以下两个条件:(1)员工自持股平台向A公司完成全部增资之日起,需全职在A公司或其控股公司工作至少3年;(2)特股平台自A公司上市后12个月内不转让持有的A公司股份。条件(1)较明确,3年的服务期属于可行权条件中服务期限条件;条件(2)中的12个月内不可转让是否构成服务期限条件,实务中可能存在不同的看法。从表1可以看出,服务期(3年)满后,如果A公司已上市但持股平台承诺的锁定期尚未届满,员工可以转让所持有的份额,但其转让价格为原始投资成本及其对应的按银行同期借款利率计算的利息之和。也就是说,如果员工在锁定期内出售持有份额,其仍然不能获得所持份额带来的收益,而只是获取了与在服务期内离职或退出的员工所获收益等效的“本金+利息”,并未真正“行权”。因此,条件(2)中所述的12个月,实质上构成了服务期限的一部分。

由于需要同时满足两个服务期限条件,因此可行权日的确定应取满足两个服务期限条件轨晚的时点。A公司预计其将于2026年6月完成首次公开发行股票并上市,预计持股平台将于2024年12月完成向A公司的全部出资。如果A公司对此预计是恰当的,A公司成功上市后的12个月为2027年6月,而自特股平台完成向A公司增资之日起3年为2027年12月,因此可行权目应为两者的轨晚时点2027年12月,该股份支付等待期应确定为2021年12月31日至2027年12月。

三、等待期内员工离职或自愿退出股权激励计划,应如何进行会计处理?

1.理论分析

根据《企业会计准则解释第3号》相关规定,股份支付存在非可行权条件的,只要职工或其他方满足了所有可行权条件中的非市场条件(如服务期限等),企业应当确认已得到服务相对应的成本费用。职工或其他方能够选择满足非可行权条件但在等待期内未满足的,企业应当将其作为授予权益工具的取消处理;在等待期内如果取消了授予的权益工具(因未满足可行权条件而被取消的除外),企业应当对取消所授予的权益性工具作为加这行权处理,将剩余等待期内应确认的金额立即计入当期损益,同时确认资本公积。

2.实务解析

接上例:A公司自股权激励计划实施以来,2022年6月30日,员工甲自原退出股权激励计划,经执行事务合伙人乙(同时也为A公司实际控制人)同意,甲将其持有的合伙企业份额30万元(即A公司股权10万股,已全部缴纳出资)转让给乙,转让价格为30.6万元(0.6万元为利息)。2022年6月30日,员工丙离职,将其持有的合伙企业份额15万元(即A公司股权5万股,已全部缴纳出资)转让给乙,转让价格为15.3万元(0.3万元为利息)。乙在受让股权后暂无计划将该部分股权转让给其他员工。2022年6月30日,除员工丙离职外,A公司预计其他激励员工均不会在等待期内离职。2022年6月30日,A公司股权公允价值为6元/股。请问:员工甲自愿退出和员工丙离职,应如何进行会计处理?

本案例中,员工甲因自愿退出股权激励计划而退伙属于“职工或其他方能够选择满足非可行权条件但在等待期内未满足的”情形,应当作为股权激励计划取消处理,因此A公司应当将授子员工甲的10万股权益工具作为加速行权处理,将剩余等待期内应确认的金额立即计入当期损益。

员工丙因在等待期内离职而退伙属于不满足可行权条件而被取消授子的权益工具,在等待期内的最近一个资产负债表日,A公司在修正预计可行权数量时,应将员工丙所转让的5万股权益工具从预计可行权教量中别除,以此为基础计算截至资产负债表日累计应确认的成本费用金额,再减去前期累计已确认金额,作为当期应确认的成本费用金额。

同时,员工甲和员工丙退伙时,实际控制人乙低价受让持股平台份额,应作为新的股份支付处理。本案例中,2022年6月30日,甲、丙分别和乙就平台份额转让事项达成一致,因此新的股份支付授于日应为2022年6月30日。由于乙受让的持股平台份额仍受合伙协议及股权激励协议约束因此可行权日仍为2027年12月。该次股份支付的等待期为2022年6月30日至2027年12月,计5年半。乙直接以低价受让持股平台份额,所授予的权益工具也属于股权,因此其公允价值为授子日A公司股权公允价值6元/股减去行权价格3.06元/股[(30.6+15.3)/(10+5)1,即2.94元/股。

综上分析,乙一共获得股份数量为15万股,累计应确认的股份支付费用=15万股x2.94元/股=44.1万元。A公司应自2022年7月起在5年半的时间内分摊这部分股份支付费用。

四、公司设立持股平台用于激励实际控制人和员工,是否构成两次股份支付?

1.理论分析

在判断实际控制人低价增资是否构成股份支付时,通常应重点关注实际拉制人是否获得好处。如果获得好处就构成股份支付,且作为立即可行权的股份支付,除非协议明确规定或事实表明实际控制人未从低价增资中获得收益,仅以代持身份暂时持有股份。财政部发布的《股份支付准则应用案例——实际拉制人受让股份是否构成新的股份支付》(以下简称《股份支付案例》)中指出,判断实控人受让股份属于代持行为通常需要考虑下列证据:(1)受让前应当明确约定受让股份将再次授予其他激励对象;(2)对再次授予其他激励对象有明确合理的时间安排;(3)在再次授予其他激励对象之前的持有期间,受让股份所形成合伙份额相关的利益安排(如股利等)与代持未形成明显的冲突。

2.实务解析

例:B公司正筹划首次公开募股(IPO),为了激励实际控制人和其他员工提供更好的服务,B公司于20X2年12月设立了一个持股平台(有限合伙企业),因还未确定股权激励计划的具体内容,持股平台成立时所有股份均在实际控制人的名下。根据投资协议约定,实际控制人按照1元/股的价格对持股平台出资,持股平台再以1元/股的价格出资给B公司,持股平台对B公司出资已经实缴到位,且取得其他全体投资人的一致同意。20X3年5月,公司确定了股权激励计划的具体内容,以员工向持股平台低价增资稀释持股平台原合伙人所享有的B公司股份的方式进行股权激励持股平台持有B公司的股份数量不变,员工通过持股平台间接持有B公司的股份。协议约定,员工以5元/股的价格出资,其中实际控制人按1元/股取得股份转让款,差额4元/股后续捐赠给B公司,自授予日起,员工为公司服务满3年后可一次性解锁股份。请问:员工低价对已经成立的持股平台增资是否构成两次股份支付?

本案例中,20X3年5月,公司确定了股权激励计划的具体安排,员工以5元/股价格低价出资获得持股平台股份,未来可能获得股份升值给其带来的好处,显然构成一次股份支付。该问题的焦点在于,20X2年12月设立持股平台,实际控制人以1元/股低价出资持股平台时,是否构成一次股份支付,且作为立即可行权的股份支付。有观点认为,因持股平台设立时尚未明确股权激励计划的具体内容实际控制人未来能实际享有B公司的股份数量不确定,不构成股份支付。参考《股份支付案例》,因持股平台初始设立时其股份均在实控人名下,且未有明确约定未来会在何时、将有多少份额会转给员工,因此很难界定为代持行为因此本案例更倾向于作为两次股份支付处理。

五、由公司出售股份并视业绩条件的实现情况支付现金给员工,是否应分类为现金结算的股份支付?

1.理论分析

股份支付分为以权益结算的股份支付和以现金结算的股份支付。以权益结算的股份支付,是指企业为获取服务以股份或其他权益工具作为对价进行结算的交易。企业确认一项权益即资本公积,企业应在等待期内的每个资产负债表日,以对可行权权益工具数量的最佳估计为基础,按照权益工具在授予目的公允价值,将当期取得的服务计入相关资产成本或当期费用,同时计入资本公积的其他资本公积。以现金结算的股份支付,是指企业为获取服务承担以股份或其他权益工具为基础计算确定的交付现金或其他资产义务的交易。企业具有不可避免的支付义务,必须按结算日权益工具的现金支出额支付现金或其他资产。企业应在等待期内的每个资产负债表日,以对可行权情况的最佳估计为基础,按照企业承担负债的公允价值,将当期取得的服务计入相关资产成本或当期费用,同时计入负债,并在结算前的每个资产负债表日和结算日对负债的公允价值重新计量,将其变动计入损益。

2.实务解析

例:C公司为激励员工设立了员工持股计划,并从二级市场购买了其自身股票500万股,以0元/股的价格授予给员工,并将该500万股股票过户到员工持股计划的证券账户。该股份支付交易服务期限条件为1年,并附有业绩条件。等待期结束后,由C公司决定将员工持股计划的证券账户中的股票全部出售的时点。若业绩条件达成,证券账户股票出售所得均分配给员工持股计划的持有人,若业绩条件未达成,股票出售所得返还给C公司。员工在等待期内离职的,其持有的计划份额需转让给实际控制人或其指定的人员,转让价格与授子价格相同。假设C公司回购股票时价格为10元/股,授子日C公司股票市场价格为11元/股等待期结束员工持股计划处置该股票市场价格为14元/股等待期内无员工离职。请问:上述股份支付交易应分类为权益结算的股份支付还是现金结算的股份支付?

本案例中,C公司首先应按照企业会计准则相关规定,判断是否控制该员工持股计划。基于上述问题背景,等待期结来后,由C公司决定将员工持股计划的证券账户中的股票全部出售的时点。若业绩条件未达成,股票出售所得返还给C公司。由此可以判断C公司很可能控制该员工持股计划,从而应该合并持股计划。根据该股权激励的条款安排,在等待期结束、行权条件达成的情况下,C公司员工能够获得的并非是C公司的股权,而是与股权价值相等的现金(不考虑股票处置相关费用),C公司最终承担的还是以股份为基础计算确定的交付现金的义务,因此,该股份支付应分类为以现金结算的股份支付。C公司应在等待期内的每个资产负债表日,估计其承担的负债的公允价值,确认负债,并将当期取得的服务计入相关资产成本或当期费用。即,等待期内C公司应确认的股份支付费用=14元股x500万股=7000万元。

栏目主持:李卓

本期特约解答:沈颖玲

来源:《财务与会计》

事务所手机版

共绘网手机版

共绘网微博

事务所

事务所 服务电话

服务电话 QQ在线

QQ在线