-

服务热线:0755--83487163 / 82911663

服务热线:0755--83487163 / 82911663

北交所IPO审核问答30条全文公开!负面行业清单出炉!

北交所IPO审核问答30条全文公开!负面行业清单出炉!

发布日期:2022-05-16浏览次数:2561

高粮价预警:用不起化肥,全球水稻产量将减产10%

高粮价预警:用不起化肥,全球水稻产量将减产10%

发布日期:2022-04-21浏览次数:2246

中小企业经营调查:多地出台“纾困”计划,期待打通物流“堵点”

中小企业经营调查:多地出台“纾困”计划,期待打通物流“堵点”

发布日期:2022-04-21浏览次数:2203

人民币中间价连续两日下调 不存在长期贬值的基础

人民币中间价连续两日下调 不存在长期贬值的基础

发布日期:2022-04-21浏览次数:2156

发布日期:2022-11-22浏览次数:1168

发布日期:2022-12-06浏览次数:1016

发布日期:2022-08-25浏览次数:970

发布日期:2022-05-13浏览次数:970

发布日期:2022-12-01浏览次数:926

发布日期:2022-05-13浏览次数:921

制造业上市公司既是中国制造业的主力军,又是上市公司群体的骨干力量。据上市公司协会数据,截至2021年12月31日,中国上市公司(包括主板、中小板、创业板、科创板、北交所)共计4682家,总市值96.53万亿元,规模稳居全球第二,全年新增上市公司524家,我国上市公司进入快速增加阶段,其中,制造业上市公司(含北交所)达到3123家,占据66.7%。

总体价值创造分析:核心指标内生价值显示成效

以下将从资本价值、产业价值、创新价值和社会价值四个维度对中国制造业上市公司价值创造进行分析,考察制造业上市公司的价值创造过程、重点和成果。

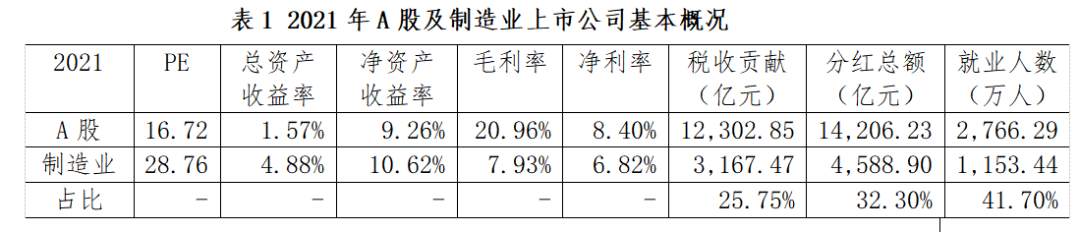

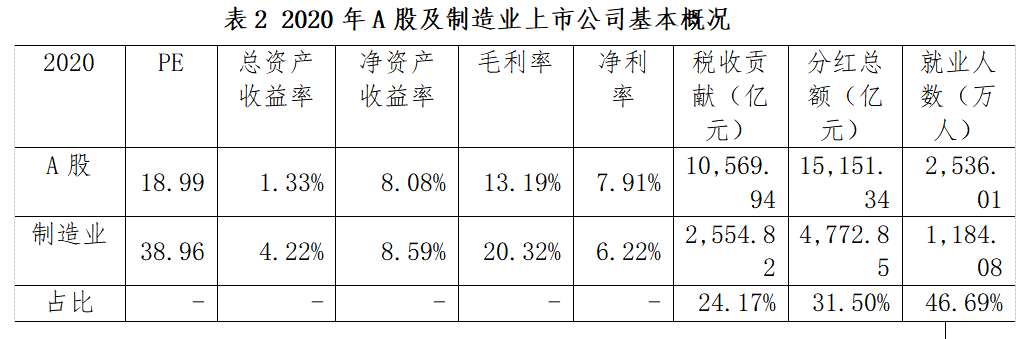

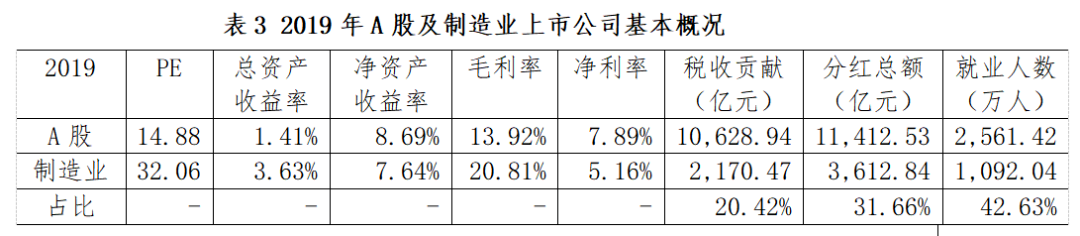

从资本价值方面看,2021年与2020年、2019年相比,有着比较强势的表现。2021年,制造业上市公司的基本面逐渐复苏,在盈利的驱动下,估值较前两年有所降低;但是总资产收益率、净资产收益率两个比较重要的盈利能力指标均优于A股市场平均水平,其中总资产收益率连续三年超越A股市场;尽管受原材料大幅度上涨影响,制造业上市公司的毛利率较市场平均水平有所下降,但从净利率看,随着供应链的陆续恢复,制造业上市公司的净利率依旧维持在较好水平。

产业价值创造方面,制造业上市公司的核心业务价值逐渐充分体现出来,产业影响力不断加强,产业贡献度明显增长。

创新价值创造方面,制造业上市企业研发费用投入整体明显增加,研发人员数量也明显高于A股平均水平,尤其是科创板企业。

社会价值创造方面,制造业上市公司的税收贡献、分红总额、就业人数等多项指标呈现稳中有涨的趋势,就业人数连续三年占据A股上市公司就业人数的半壁江山,由此可见,制造业上市公司为维持社会稳定奉献了应有的价值。

数据来源:Wind、同花顺IFind;为减轻极值影响,表中所有数据均剔除ST股票。

从上表及上述数据可见,2021年PE值比2020年和2019年下降,毛利率下降,但是总营收、净利润和净利润率等均有明显增长,这说明制造业上市公司更加注重内在价值创造,由依靠重组并购、追求规模等外在价值创造模式转向依靠科技创新、数字化重构流程、强化精益管理、强固产业链尤其是供应链等内在价值创造模式。

科技创新——制造业上市公司价值创造的关键引擎

从创新投入看,根据工业和信息部发布数据,我国制造业研发投入强度从2012年的0.85%增加到2021年的1.54%,专精特新“小巨人”企业的平均研发强度达到10.3%。570多家工业企业入围全球研发投入2500强,均属于制造业上市公司或制造业上市公司关联企业。

从创新体系看,国家有关部门以上市公司系统为基础布局建设23家国家制造业创新中心和国家地方共建制造业创新中心,支持建设125个产业技术基础公共服务平台。

从创新成果看,规上工业企业新产品收入占业务收入比重从2012年的11.9%提高到2021年的22.4%,一大批重大标志性创新成果引领中国制造业不断攀上新的高度。

从盈利能力看,正是在这样的背景下,2021年,高新技术制造业企业利润增长48.4%,科创板营收和净利润增幅远大于其他板块,科技创新引领作用突出。具体来看,2021年,科创板企业净利润同比增速达75.89%,创业板为25.58%,上交所主板为23.20%,深证主板同比下滑4.44%。

作为实体经济高质量发展的生力军,科创板公司整体维持了较强的盈利质量。2021年,科创板公司共计实现营业收入8344.54亿元,同比增长36.86%;实现归母净利润948.41亿元,同比增长75.89%;实现扣非后归母净利润732.21亿元,同比增长73.79%。近9成公司营业收入增长,41家公司营收翻番;近7成公司归母净利润增长,61家公司增幅在100%以上,最高达18倍。科创板公司全年营业收入的中位数由5.28亿元上升至7.21亿元,归母净利润的中位数由0.87亿元上升至1.09亿元。

此外,科创板上市公司高度集中于高新技术产业和战略性新兴产业,在服务国家战略、推动经济高质量发展中的作用日益凸显。目前,科创板集成电路领域公司总数达55家,占A股同类上市公司的“半壁江山”,形成上下游链条完整、产业功能齐备的发展格局;生物医药领域上市公司总数93家,成为美国、香港之外全球主要上市地;光伏、动力电池、工业机器人等产业链也已初具规模。在面向科技前沿的多个“硬科技”领域,一批关键技术攻关者不断成长,借力资本市场实现创新链、产业链、人才链、政策链、资金链深度融合。

深度数字化——制造业上市公司内生价值创造新动力

调查显示,2020年和2021年,制造业上市公司纷纷开始大规模进行数字化创新与技术应用,并取得了良好的效果。2020年和2021年,76%的制造业企业在疫情下迅速迈向数字化,而制造业上市公司这一数据达到96%。

据工业和信息化部数据,2021年,以制造业上市公司为主体的我国重点工业企业关键工序数控化率、数字化研发设计工具普及率分别达到55.3%和74.7%,较2012年分别提高30.7个百分点和25.9个百分点,一批智能示范工厂加快建成,智能制造应用规模全球领先,数字化新业态、新模式也不断发展创新,开展网络化协同和服务型制造的企业比例分别达到38.8%和29.6%。企业利用网络化、数字化提升质量、效率和效益的作用非常明显,产业竞争力也得到提升。石化、钢铁、建材等行业已拥有一批制造能力和智能化水平独步全球的领先企业。工信部统计数据显示,截至2021年12月,15家由制造业上市公司为主体的跨行业跨领域工业互联网平台中,可监测的工业设备连接数量达到3072万台(套)、工业APP数量突破22.5万个。今年上半年,全国在建“5G+工业互联网”项目超过3100个。

稳固产业链——制造业上市公司价值创造护城河

2021年,尽管疫情复杂导致某些制造业企业的供应链一度出现“断裂“风险,但是制造业上市公司保持了稳定发展的态势,出口依然强劲,其关键要素之一就是其发展模式由“低端嵌入”向高端价值链攀升。改革开放以来,中国抓住了经济全球化发展带来的重要战略机遇,通过发挥劳动力等传统低成本优势快速而全面地融入跨国公司主导的全球价值链分工体系中。在此过程中,我国制造业在全球产业价值链中的地位不断加强、稳固,对世界制造业产生的外溢作用也越来越大,出口结构从资源密集型产业、劳动力密集型产业逐渐转变为资本与技术服务密集型产业为主。随着高端供给的不断突破,中国制造业在国际分工体系中的地位持续攀升,为制造业上市公司出口能力持续增长奠定基础。

经过各方面通力协作,稳住产业链供应链,中国制造业顶住下行压力,保持了恢复增长的态势。2021年,中国制造业增加值增长9.8%,高于GDP增速1.7个百分点;2022年上半年,制造业增加值增长2.8%,高于GDP0.3个百分点。

目前,全球制造业产业格局正发生着翻天覆地的变化,“逆全球化”趋势愈演愈烈、产业价值链开始“缩短”,发展中国家趁势不断提高创新能力,在此背景下,中国制造业面临新的机遇和挑战,但制造业上市公司出口价值在上市公司价值评价体系中仍占据重要位置。

根据1月14日海关总署公布的数据,2021年全年的外贸进出口数据,以人民币计价,2021年全年进出口贸易总额是39.1万亿元,同比增长了21.4%,而且出口和进口比较均衡,都增长20%以上。如果以美元计价,2021年全年进出口贸易总额就超过了6万亿美元,同比增长30%,而且在一年之内先后跨越5万亿美元和6万亿美元两个门槛。仅是2021年新增的1.4万亿美元的贸易额,就相当于2005年中国全年的外贸进出口总额,其中制造业上市公司核心产品起到关键作用,2021年,药品、医疗防护用品等出口增长101.2%。而且,从相对便宜的服装到昂贵一些的芯片,中国几乎所有领域的出口都出现了大爆发。服装出口增长24%,芯片出口增长32%。2021年,中国前三大贸易伙伴依次是东盟、欧盟和美国,中国跟他们之间的贸易额均增长20%左右,中国对拉丁美洲的出口更是增长40%。截至2021年,中国已经连续13年是世界第一大出口国。

总体来看,科技创新已成为制造业上市公司新时代持续发展的关键引擎,稳固的产业链和数字化已成为制造业上市公司由外生价值创造向内生价值创造转变的重要推动力,中国制造业上市公司集群已成为全球数字化制造最大规模的探索者。

来源:国装智库

国曦英泰资产评估

事务所手机版

共绘网手机版

共绘网微博

事务所

事务所 服务电话

服务电话 QQ在线

QQ在线