-

服务热线:0755--83487163 / 82911663

服务热线:0755--83487163 / 82911663

北交所IPO审核问答30条全文公开!负面行业清单出炉!

北交所IPO审核问答30条全文公开!负面行业清单出炉!

发布日期:2022-05-16浏览次数:2555

高粮价预警:用不起化肥,全球水稻产量将减产10%

高粮价预警:用不起化肥,全球水稻产量将减产10%

发布日期:2022-04-21浏览次数:2241

中小企业经营调查:多地出台“纾困”计划,期待打通物流“堵点”

中小企业经营调查:多地出台“纾困”计划,期待打通物流“堵点”

发布日期:2022-04-21浏览次数:2200

人民币中间价连续两日下调 不存在长期贬值的基础

人民币中间价连续两日下调 不存在长期贬值的基础

发布日期:2022-04-21浏览次数:2151

发布日期:2022-11-22浏览次数:1164

发布日期:2022-12-06浏览次数:1015

发布日期:2022-05-13浏览次数:966

发布日期:2022-08-25浏览次数:951

发布日期:2022-05-13浏览次数:920

发布日期:2022-12-01浏览次数:919

审计意见类型

獐子岛集团股份有限公司全体股东:

(一)审计意见

我们审计了獐子岛集团股份有限公司(以下简称“獐子岛公司”)财务报表,包括2021年12月31日的合并及公司资产负债表,2021年度的合并及公司利润表、合并及公司现金流量表、合并及公司股东权益变动表以及相关财务报表附注。我们认为,后附的财务报表在所有重大方面按照企业会计准则的规定编制,公允反映了獐子岛公司2021年12月31日合并及公司的财务状况以及2021年度合并及公司的经营成果和现金流量。

(二)形成审计意见的基础

我们按照中国注册会计师审计准则的规定执行了审计工作。审计报告的“注册会计师对财务报表审计的责任”部分进一步阐述了我们在这些准则下的责任。按照中国注册会计师职业道德守则,我们独立于獐子岛公司,并履行了职业道德方面的其他责任。我们相信,我们获取的审计证据是充分、适当的,为发表审计意见提供了基础。

(三)与持续经营相关的重大不确定性

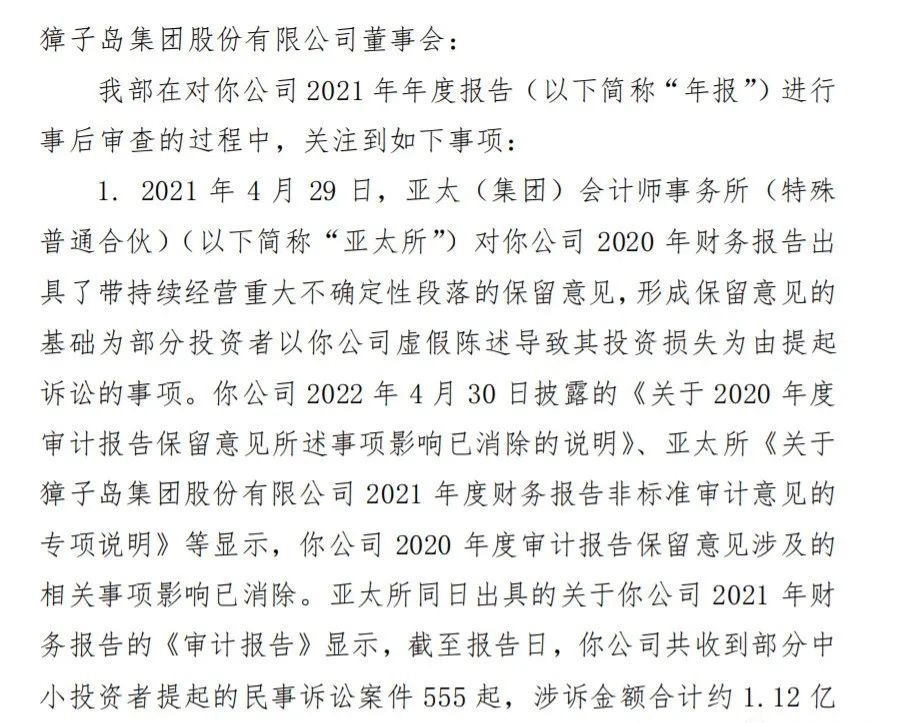

獐子岛公司截止2021年12月31日累计未分配利润余额为-19.11亿元,资产负债率达96.31%,流动资产低于流动负债,2021年度归属于母公司净利润为734.39万元,且因证券虚假陈述涉诉事项,公司被冻结资金3,815.91万元,獐子岛公司已经在财务报表附注三(二)中披露了可能导致对持续经营能力产生重大疑虑的主要情况或事项,以及獐子岛公司管理层针对这些事项和情况的应对计划。我们认为,如财务报表附注十四所示,仍然表明存在可能导致对獐子岛公司持续经营能力产生重大疑虑的重大不确定性。该事项不影响已发表的审计意见。

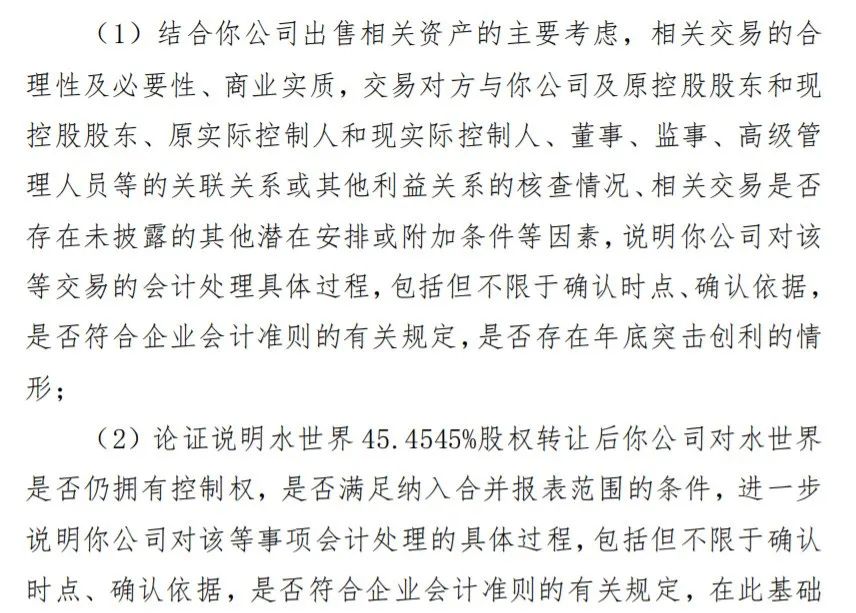

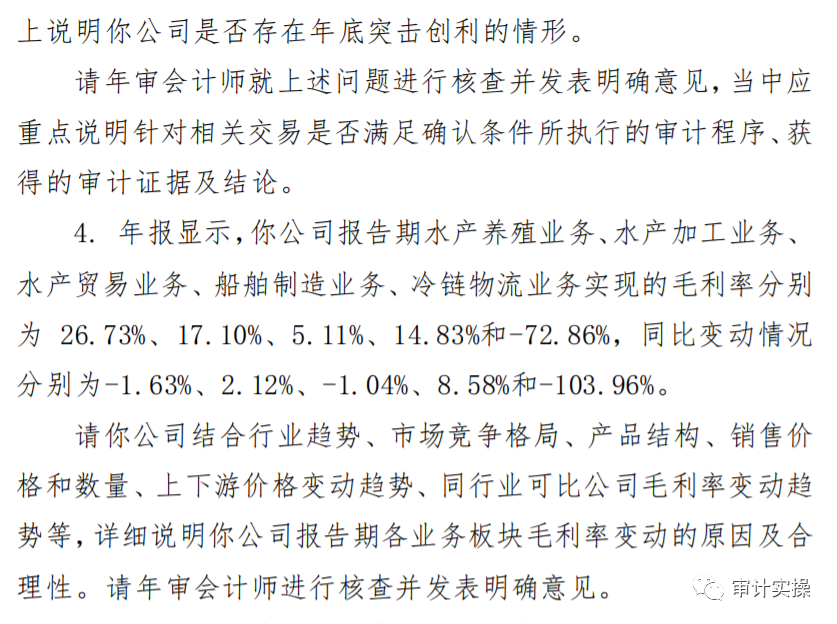

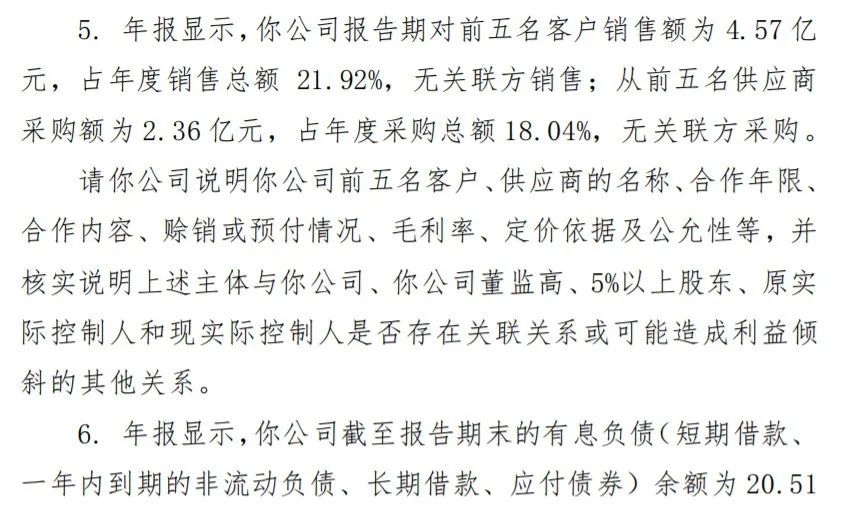

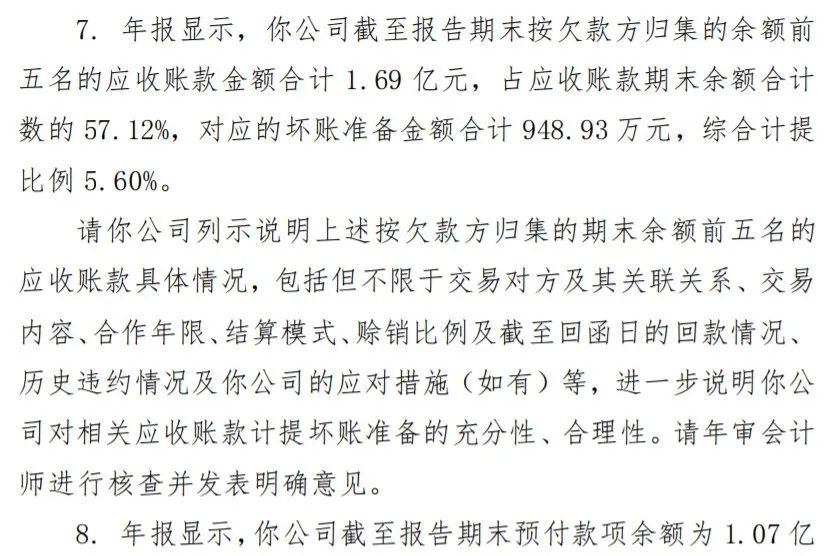

……

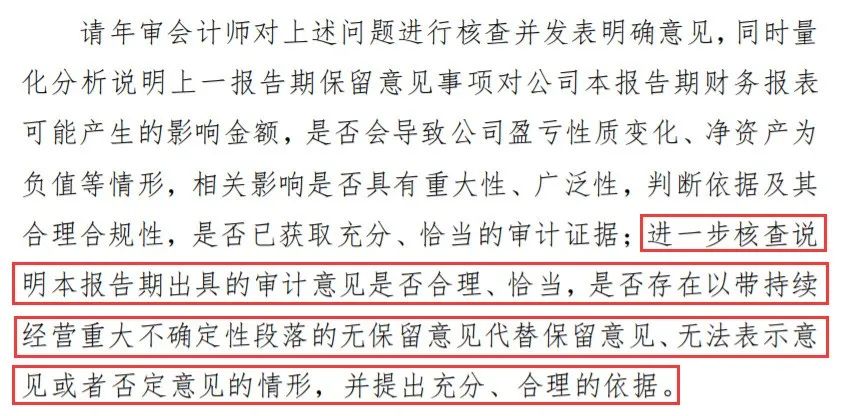

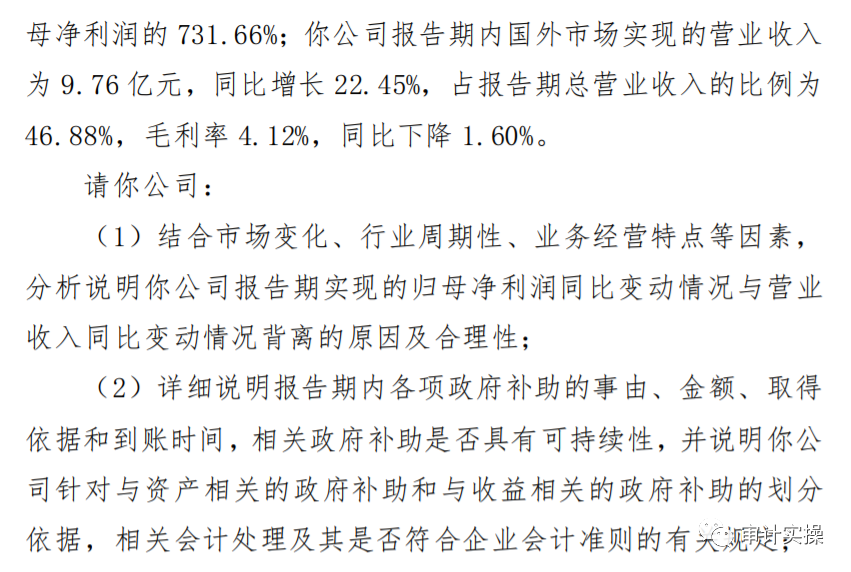

2021年年报的问询函

来源:公司公告、审计实操,审计之家编辑整理

事务所手机版

共绘网手机版

共绘网微博

事务所

事务所 服务电话

服务电话 QQ在线

QQ在线