-

服务热线:0755--83487163 / 82911663

服务热线:0755--83487163 / 82911663

北交所IPO审核问答30条全文公开!负面行业清单出炉!

北交所IPO审核问答30条全文公开!负面行业清单出炉!

发布日期:2022-05-16浏览次数:4541

高粮价预警:用不起化肥,全球水稻产量将减产10%

高粮价预警:用不起化肥,全球水稻产量将减产10%

发布日期:2022-04-21浏览次数:3438

中小企业经营调查:多地出台“纾困”计划,期待打通物流“堵点”

中小企业经营调查:多地出台“纾困”计划,期待打通物流“堵点”

发布日期:2022-04-21浏览次数:3356

人民币中间价连续两日下调 不存在长期贬值的基础

人民币中间价连续两日下调 不存在长期贬值的基础

发布日期:2022-04-21浏览次数:3303

发布日期:2022-12-01浏览次数:2808

发布日期:2022-08-25浏览次数:2273

发布日期:2022-08-24浏览次数:2268

发布日期:2022-12-06浏览次数:2066

发布日期:2022-11-22浏览次数:1828

发布日期:2022-11-30浏览次数:1785

投资资金体量大的项目,VC/PE机构甚至有可能专门组建服务团队,严密把控风险,实时关注企业的发展动态,加大力度提供更好的增值服务。当然,企业发展的阶段不一样,对应的投后管理工作也不一样。从融资轮次角度,每个阶段上投后管理应有侧重点。下文讨论的各轮次大体分为4个部分:A轮之前,A+轮到C轮,D轮到Pre-IPO,以及IPO及以后。

A轮之前

1.攒团队,搭班子,合理化股权架构

A轮之前的企业,往往团队配置不完善,股权架构也不够合理。在这个阶段上,与其说是投资项目,不如说是投资创始人或者核心团队。对于早期项目,人的因素起着至关重要的作用。团队在种子期就已经十分合理完善的项目是很稀缺的。

对于大多数早期项目而言,团队往往具有瑕疵或者不足,那么资方为了更快地孵化出优质项目,就需要多费功夫协助企业把团队码齐了,并且股权方面予以建议。等发展到A轮时,核心骨干班子的完美搭建,也为后期的爆发式增长提供了基础。有的投资机构为此甚至设立专门的人员招聘部门,长期为所投企业物色合适的人选。

在孵化器里,这类问题也常会碰到,但孵化器和产业园区的好处是资源共享性更高。

2.梳理商业模式

不同领域的商业模式梳理不尽相同。例如,处在天使轮或者Pre-A轮阶段的TMT公司,前期要能抓住核心业务,快速迭代,并且不断试错业务方向和模型。一旦发展到A轮,产品形态和模式需要基本稳定,这时需要更注重产品的完备和稳定,包括稳定度、完善度、安全性等各个方面。

资方在这一阶段上协助企业方多探讨更合理更有想象空间的商业模式,减少企业的试错成本,避免为走弯路交学费的情况发生。

3.对接融资

对于早期的项目而言,融资几乎是在企业自身还没有良好造血能力的情况下,保证企业资金链稳定,能够持续发展的必要支撑。如果企业在早期就具备优质的造血能力,那是最好不过的了。但一般而言,早期项目一来缺乏合理的财务分配,二来没有很好的变现渠道,甚至于能够盈亏平衡都是不错的,那么在这个阶段上,资金链的断裂是极有可能直接毁掉一个项目的。对于能够造血的企业来说,前期的资本介入仍然有利,例如缩短产品的周期,催熟产品,更快地面向市场。

考虑到引入下一轮的投资机构还需要一段时间的接洽和磨合,在这种情况下,资方与项目方需要未雨绸缪,在企业账面资金能够支撑,当然最好是在企业融资之初,就定好规划,比如企业的运营状况达到某一层级时,启动某轮融资,而不是因为需要钱而融资。

估值本身与企业成长的成熟度和商业模式的未来发展空间挂钩,不是简单地因为企业要融多少钱,愿意释放多少股权就定多少。企业估值需要具有市场合理性,才能在企业产品出现同质化的情况下,更好更快地对接到合适的投资机构。那么,投后部门一方面帮助企业梳理融资规划,另一方面协助企业确定投后估值和节奏。

A+轮到C轮

1.盈利模式-变现渠道

在这个阶段上企业,资方投后部门一方面协助企业完善商业模式,但更多值得深究的是变现渠道的打通,即盈利模式的梳理和开发。纵使对天使轮而言,盈利模式也是一直思考的点,但在A+轮尤为重要。

当项目发展到A+轮到C轮时,合理的盈利模式会为企业带来更多的流量和现金流,开始大规模启动造血功能。例如到了B轮的TMT公司,在规模上已经具有一定的优势,着力点要转变成扩展性和性能效率,以及细节处理和变现渠道。

2.战略融资

对于这个阶段上的企业,融资不单单仅是找资金,更多是搜寻符合企业文化,契合企业未来战略的投资机构,这样不仅能够带来资金上的帮助,更多的是带来资源上的补充和支持。在这一阶段上,投后部门要更加深入地了解企业未来发展战略和规划,并对当前符合企业文化属性的资方进行梳理,然后再牵线进行资本对接,其实就是相当于专业FA的角色。

在资本对接过程中,不断解决资方的质疑,梳理清楚企业未来的发展方向。在这个阶段上,甚至于必要的转型或者跨领域拓展都有可能发生,但一定要慎重考量。

D轮到Pre-IPO

1.战略布局

接盘D轮或者Pre-IPO的一般是大体量的基金。在这一阶段上的企业往往具备较成熟的商业模式,也有很好地盈利增长点。在这一阶段上,投后部门需要协助项目方进行有效的战略布局,例如业务并购,佐以补充,完善产业链,为上市做准备。

2.战略融资或并购

吸纳中小型企业,并购补充企业短板成为这个阶段上的企业发展的重点。必要的战略融资与并购会成为这轮跟进的投资机构应该实时关注的重点。从当前的投后管理工作来看,这一阶段上的投后角色开始减弱,更多的是定期跟进,资源补充对接。至于到战略层面,例如融资或并购,投后管理工作的深度还需要加强。

当然,被并购也是实现资本退出的路径之一。一般企业在B轮左右就大致敲定被并购的意愿和可行性。当企业发展到D轮左右,如果希望被并购时,投后部门在此时应该协助对接产业内或者可以形成战略补充的企业,并协助对接。

IPO及以后

IPO及以后的投后管理工作相比较于前期而言,价值增加点就少了很多,但并不是代表不需要。定期的财务回访,及必要事件的披露和跟进,确保企业在上市后能够有效地增长和扩张,从而确保投资机构的利益。在这个阶段上,投后部门更多地担任起医生的职能,定期的体验把脉确保企业一直在健康地发展。

多数企业IPO后都能够有效地战略扩张自己的版图,但不乏有部分企业盲目收购。无论是战略布局,还是投融资并购,企业不仅要了解清楚自身的产业格局,还要思考并购后的作为和增值。无论是商业模式上,还是技术层面,企业无论在哪个阶段都不可停止创新。

综上所述,我们更乐意把投后部门和企业直接比喻成母子关系,当然并非指层级上的关系,而是发展脉络中两者彼此相依的关系。在不同的阶段,家长和孩子的关系也要随着时间的推移而进行角色调整。

早期的企业像新生婴儿一样,生命刚刚开始,未来有着无限的可能性,此时妈妈的哺育和关怀很重要,例如帮助种子轮的企业攒班子,提供财务法律顾问等。

进入青少年的阶段,吃喝问题可以自理,这个阶段上更多侧重精神上的熏陶和培养,防止走弯路,就像Pre-A轮的企业一样。跨入20岁的孩子,性格思想各方面都比较稳定了,那么这个时候就是大方向的把控,过多细节上的问候反倒容易起反作用,类似于C轮左右的企业。

进入中年,各方面成熟,类似于即将IPO或者已经IPO的企业,定期不定期的关怀问候即可。

A轮、B轮、C轮融资,怎样做到股权不被稀释?

一般情况下,创业企业融资可以分为以下几个阶段:

创立:自己出注册资本金

天使:投资人“看人下菜“

A轮:经过基本验证,具有可行性

B轮:发展一段时间,公司还可以

C轮:继续发展,看到了上市希望

IPO:投资人要套现离场。

在公司各轮融资的过程中,为了避免新投资人加入造成老投资人股份贬值,股权投资基金都会在融资协议中加入:

反稀释条款

如果没有这项条款保护,投资人极有可能被恶意淘汰出局。

比如:创业者可以进行一轮“淘汰融资”,A轮投资人购买价格是每股1块钱,但是B轮进行每股5分钱融资,使当前投资人被严重稀释而出局。

反稀释包括两个内容:防止股权比例降低,防止股份贬值,条款主要针对可转换优先股。

防止股权比例降低

防止股权比例降低,两个条款可以起到作用:

➤转换权

这个条款是指在公司发生送股、股份分拆、合并等情况时,优先股的转换价格作相应调整。

举个栗子:优先股按照10元/1股的价格发行给投资人,初始转换价格为10元/1股。后来公司决定将每1股拆5股,进行股份拆分,则优先股新的转换价应该调整成2元/1股,对应每1股优先股可以转为5份普通股。

➤优先购买权

这个条款要求公司在进行下一轮融资时,此前一轮投资人:

有权选择继续投资,并且获得至少与其目前股权比例相应数量的新股。

防止股份贬值

公司在其成长过程中,往往需要多次融资,但谁也无法保证每次融资时发行股份的价格都是上涨的,投资人往往会担心由于下一轮降价融资,而导致自己手中的股份贬值,因此要求获得保护条款。

实践中,主要有两种形式:棘轮条款和加权平均反稀释条款。

⚑完全棘轮条款

如果公司后续发行的股价低于原有投资人的转换价格,那么原投资人的实际转化价格也要降低到新的发行价格。这种方式仅仅考虑低价发行股份时的价格,而不考虑发行股份的规模。

在这个条款下,哪怕公司以低于原有优先股的转换价格只发行了10股股份,所有上一轮发行的优先股转化价格也都要调整跟新的发行价一致。

举例栗子

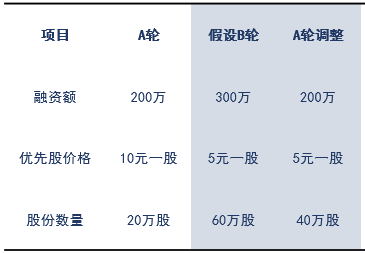

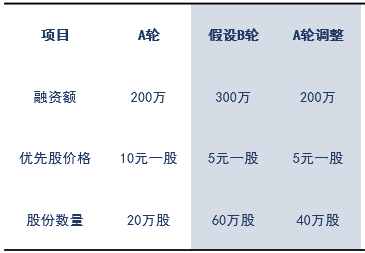

如果A轮融资200万元,按每股优先股10块钱的初始价格共发行A轮20万股优先股。在B轮融资时,优先股的发行价跌为每股5块钱,则根据完全棘轮条款的规定,A轮优先股的转换价格也调整为5元,则A轮投资人的20万优先股就可以转换为40万股普通股。

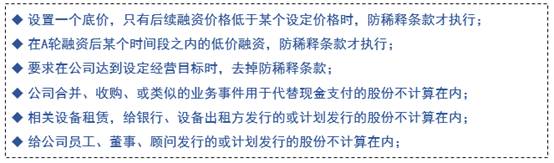

完全棘轮条款是对投资人最有利的方式,公司经营风险完全由企业家承担,所以通常出加入一些限制性条件,比如:

只在后续第一次融资(B轮)才适用;

在本轮投资后的某个时间期限内(比如1年)融资时才适用;

⚑加权平均条款

最常见的反稀释条款是加权平均条款。

在该条款下,如果后续发行的股价低于A轮的转换价格,那么给A轮优先股重新确定转换价格时,既要考虑新一轮的发行价格,还要考虑股份数量。计算公式如下:

加权平均条款有两种细分形式,广义加权平均和狭义加权平均,区别在于对后轮融资时的已发行股份及其数量的定义:

广义加权包括已发行的普通股、优先股可转换成的普通股、可以通过执行期权等获得普通股数量。

狭义加权只计算已发行的优先股能够转换的普通股数量,不计算普通股和其他可转换证券。

仍然拿上面那个栗子进行描绘:

A轮融资200万元,A轮20万股优先股10元1股,已发行普通股为30万股,B轮融资300万元,B轮优先股每股5块钱,共60万股。

广义加权平均时新的转换价格为:

狭义加权平均时新的转换价格为:

经过加权转换之后,A轮投资人的200万分别可以转换为27.5万和32万股,相对于完全棘轮条款下的40万股要公平一些。

广义加权平均时,完全稀释的股份数量很重要,投资人要确认跟创业者的定义是一致的,即包括所有已发行和将发行的股份(优先股转换、执行期权和认股权、债转股等)。

条款博弈

企业家在跟投资人就反稀释条款进行谈判时,根据双方的谈判能力,可能得到不同的谈判结果。

❖争取“继续参与”条款

企业主会要求:优先股股东要想获得转换价格调整的好处,必须参与后续的降价融资,购买等比例的股份。如果不愿意参与,其转换价格不能调整。

❖列举大量例外事项

在某些特殊情况下,低价发行股份也不应该引发防稀释调整,所以这通常是双方谈判的焦点,例如:

法律文本协议

【各方同意,本协议签署后,标的公司以任何方式引进新投资者的,应确保新投资者的投资价格不得低于本协议投资方的投资价格。】

【如新投资者根据某种协议或者安排导致其最终投资价格或者成本低于本协议投资方的投资价格或者成本,则标的公司应将其间的差价返还投资方,或又原股东无偿转让所持标的公司的部分股份给投资方,直至本协议投资方的投资价格与新投资者投资的价格相同。投资方有权以书面通知的形式要求标的公司或者原股东履行上述义务。】

【各方同意,投资完成后,如标的公司给予任一股东(包括引进的新投资者)的权利优于本协议投资方享有的权利的,则本协议投资方将自动享有该等权利。】

投资资金体量大的项目,VC/PE机构甚至有可能专门组建服务团队,严密把控风险,实时关注企业的发展动态,加大力度提供更好的增值服务。当然,企业发展的阶段不一样,对应的投后管理工作也不一样。从融资轮次角度,每个阶段上投后管理应有侧重点。下文讨论的各轮次大体分为4个部分:A轮之前,A+轮到C轮,D轮到Pre-IPO,以及IPO及以后。

A轮之前

1.攒团队,搭班子,合理化股权架构

A轮之前的企业,往往团队配置不完善,股权架构也不够合理。在这个阶段上,与其说是投资项目,不如说是投资创始人或者核心团队。对于早期项目,人的因素起着至关重要的作用。团队在种子期就已经十分合理完善的项目是很稀缺的。

对于大多数早期项目而言,团队往往具有瑕疵或者不足,那么资方为了更快地孵化出优质项目,就需要多费功夫协助企业把团队码齐了,并且股权方面予以建议。等发展到A轮时,核心骨干班子的完美搭建,也为后期的爆发式增长提供了基础。有的投资机构为此甚至设立专门的人员招聘部门,长期为所投企业物色合适的人选。

在孵化器里,这类问题也常会碰到,但孵化器和产业园区的好处是资源共享性更高。

2.梳理商业模式

不同领域的商业模式梳理不尽相同。例如,处在天使轮或者Pre-A轮阶段的TMT公司,前期要能抓住核心业务,快速迭代,并且不断试错业务方向和模型。一旦发展到A轮,产品形态和模式需要基本稳定,这时需要更注重产品的完备和稳定,包括稳定度、完善度、安全性等各个方面。

资方在这一阶段上协助企业方多探讨更合理更有想象空间的商业模式,减少企业的试错成本,避免为走弯路交学费的情况发生。

3.对接融资

对于早期的项目而言,融资几乎是在企业自身还没有良好造血能力的情况下,保证企业资金链稳定,能够持续发展的必要支撑。如果企业在早期就具备优质的造血能力,那是最好不过的了。但一般而言,早期项目一来缺乏合理的财务分配,二来没有很好的变现渠道,甚至于能够盈亏平衡都是不错的,那么在这个阶段上,资金链的断裂是极有可能直接毁掉一个项目的。对于能够造血的企业来说,前期的资本介入仍然有利,例如缩短产品的周期,催熟产品,更快地面向市场。

考虑到引入下一轮的投资机构还需要一段时间的接洽和磨合,在这种情况下,资方与项目方需要未雨绸缪,在企业账面资金能够支撑,当然最好是在企业融资之初,就定好规划,比如企业的运营状况达到某一层级时,启动某轮融资,而不是因为需要钱而融资。

估值本身与企业成长的成熟度和商业模式的未来发展空间挂钩,不是简单地因为企业要融多少钱,愿意释放多少股权就定多少。企业估值需要具有市场合理性,才能在企业产品出现同质化的情况下,更好更快地对接到合适的投资机构。那么,投后部门一方面帮助企业梳理融资规划,另一方面协助企业确定投后估值和节奏。

A+轮到C轮

1.盈利模式-变现渠道

在这个阶段上企业,资方投后部门一方面协助企业完善商业模式,但更多值得深究的是变现渠道的打通,即盈利模式的梳理和开发。纵使对天使轮而言,盈利模式也是一直思考的点,但在A+轮尤为重要。

当项目发展到A+轮到C轮时,合理的盈利模式会为企业带来更多的流量和现金流,开始大规模启动造血功能。例如到了B轮的TMT公司,在规模上已经具有一定的优势,着力点要转变成扩展性和性能效率,以及细节处理和变现渠道。

2.战略融资

对于这个阶段上的企业,融资不单单仅是找资金,更多是搜寻符合企业文化,契合企业未来战略的投资机构,这样不仅能够带来资金上的帮助,更多的是带来资源上的补充和支持。在这一阶段上,投后部门要更加深入地了解企业未来发展战略和规划,并对当前符合企业文化属性的资方进行梳理,然后再牵线进行资本对接,其实就是相当于专业FA的角色。

在资本对接过程中,不断解决资方的质疑,梳理清楚企业未来的发展方向。在这个阶段上,甚至于必要的转型或者跨领域拓展都有可能发生,但一定要慎重考量。

D轮到Pre-IPO

1.战略布局

接盘D轮或者Pre-IPO的一般是大体量的基金。在这一阶段上的企业往往具备较成熟的商业模式,也有很好地盈利增长点。在这一阶段上,投后部门需要协助项目方进行有效的战略布局,例如业务并购,佐以补充,完善产业链,为上市做准备。

2.战略融资或并购

吸纳中小型企业,并购补充企业短板成为这个阶段上的企业发展的重点。必要的战略融资与并购会成为这轮跟进的投资机构应该实时关注的重点。从当前的投后管理工作来看,这一阶段上的投后角色开始减弱,更多的是定期跟进,资源补充对接。至于到战略层面,例如融资或并购,投后管理工作的深度还需要加强。

当然,被并购也是实现资本退出的路径之一。一般企业在B轮左右就大致敲定被并购的意愿和可行性。当企业发展到D轮左右,如果希望被并购时,投后部门在此时应该协助对接产业内或者可以形成战略补充的企业,并协助对接。

IPO及以后

IPO及以后的投后管理工作相比较于前期而言,价值增加点就少了很多,但并不是代表不需要。定期的财务回访,及必要事件的披露和跟进,确保企业在上市后能够有效地增长和扩张,从而确保投资机构的利益。在这个阶段上,投后部门更多地担任起医生的职能,定期的体验把脉确保企业一直在健康地发展。

多数企业IPO后都能够有效地战略扩张自己的版图,但不乏有部分企业盲目收购。无论是战略布局,还是投融资并购,企业不仅要了解清楚自身的产业格局,还要思考并购后的作为和增值。无论是商业模式上,还是技术层面,企业无论在哪个阶段都不可停止创新。

综上所述,我们更乐意把投后部门和企业直接比喻成母子关系,当然并非指层级上的关系,而是发展脉络中两者彼此相依的关系。在不同的阶段,家长和孩子的关系也要随着时间的推移而进行角色调整。

早期的企业像新生婴儿一样,生命刚刚开始,未来有着无限的可能性,此时妈妈的哺育和关怀很重要,例如帮助种子轮的企业攒班子,提供财务法律顾问等。

进入青少年的阶段,吃喝问题可以自理,这个阶段上更多侧重精神上的熏陶和培养,防止走弯路,就像Pre-A轮的企业一样。跨入20岁的孩子,性格思想各方面都比较稳定了,那么这个时候就是大方向的把控,过多细节上的问候反倒容易起反作用,类似于C轮左右的企业。

进入中年,各方面成熟,类似于即将IPO或者已经IPO的企业,定期不定期的关怀问候即可。

A轮、B轮、C轮融资,怎样做到股权不被稀释?

一般情况下,创业企业融资可以分为以下几个阶段:

创立:自己出注册资本金

天使:投资人“看人下菜“

A轮:经过基本验证,具有可行性

B轮:发展一段时间,公司还可以

C轮:继续发展,看到了上市希望

IPO:投资人要套现离场。

在公司各轮融资的过程中,为了避免新投资人加入造成老投资人股份贬值,股权投资基金都会在融资协议中加入:

反稀释条款

如果没有这项条款保护,投资人极有可能被恶意淘汰出局。

比如:创业者可以进行一轮“淘汰融资”,A轮投资人购买价格是每股1块钱,但是B轮进行每股5分钱融资,使当前投资人被严重稀释而出局。

反稀释包括两个内容:防止股权比例降低,防止股份贬值,条款主要针对可转换优先股。

防止股权比例降低

防止股权比例降低,两个条款可以起到作用:

➤转换权

这个条款是指在公司发生送股、股份分拆、合并等情况时,优先股的转换价格作相应调整。

举个栗子:优先股按照10元/1股的价格发行给投资人,初始转换价格为10元/1股。后来公司决定将每1股拆5股,进行股份拆分,则优先股新的转换价应该调整成2元/1股,对应每1股优先股可以转为5份普通股。

➤优先购买权

这个条款要求公司在进行下一轮融资时,此前一轮投资人:

有权选择继续投资,并且获得至少与其目前股权比例相应数量的新股。

防止股份贬值

公司在其成长过程中,往往需要多次融资,但谁也无法保证每次融资时发行股份的价格都是上涨的,投资人往往会担心由于下一轮降价融资,而导致自己手中的股份贬值,因此要求获得保护条款。

实践中,主要有两种形式:棘轮条款和加权平均反稀释条款。

⚑完全棘轮条款

如果公司后续发行的股价低于原有投资人的转换价格,那么原投资人的实际转化价格也要降低到新的发行价格。这种方式仅仅考虑低价发行股份时的价格,而不考虑发行股份的规模。

在这个条款下,哪怕公司以低于原有优先股的转换价格只发行了10股股份,所有上一轮发行的优先股转化价格也都要调整跟新的发行价一致。

举例栗子

如果A轮融资200万元,按每股优先股10块钱的初始价格共发行A轮20万股优先股。在B轮融资时,优先股的发行价跌为每股5块钱,则根据完全棘轮条款的规定,A轮优先股的转换价格也调整为5元,则A轮投资人的20万优先股就可以转换为40万股普通股。

完全棘轮条款是对投资人最有利的方式,公司经营风险完全由企业家承担,所以通常出加入一些限制性条件,比如:

只在后续第一次融资(B轮)才适用;

在本轮投资后的某个时间期限内(比如1年)融资时才适用;

⚑加权平均条款

最常见的反稀释条款是加权平均条款。

在该条款下,如果后续发行的股价低于A轮的转换价格,那么给A轮优先股重新确定转换价格时,既要考虑新一轮的发行价格,还要考虑股份数量。计算公式如下:

加权平均条款有两种细分形式,广义加权平均和狭义加权平均,区别在于对后轮融资时的已发行股份及其数量的定义:

广义加权包括已发行的普通股、优先股可转换成的普通股、可以通过执行期权等获得普通股数量。

狭义加权只计算已发行的优先股能够转换的普通股数量,不计算普通股和其他可转换证券。

仍然拿上面那个栗子进行描绘:

A轮融资200万元,A轮20万股优先股10元1股,已发行普通股为30万股,B轮融资300万元,B轮优先股每股5块钱,共60万股。

广义加权平均时新的转换价格为:

狭义加权平均时新的转换价格为:

经过加权转换之后,A轮投资人的200万分别可以转换为27.5万和32万股,相对于完全棘轮条款下的40万股要公平一些。

广义加权平均时,完全稀释的股份数量很重要,投资人要确认跟创业者的定义是一致的,即包括所有已发行和将发行的股份(优先股转换、执行期权和认股权、债转股等)。

条款博弈

企业家在跟投资人就反稀释条款进行谈判时,根据双方的谈判能力,可能得到不同的谈判结果。

❖争取“继续参与”条款

企业主会要求:优先股股东要想获得转换价格调整的好处,必须参与后续的降价融资,购买等比例的股份。如果不愿意参与,其转换价格不能调整。

❖列举大量例外事项

在某些特殊情况下,低价发行股份也不应该引发防稀释调整,所以这通常是双方谈判的焦点,例如:

法律文本协议

【各方同意,本协议签署后,标的公司以任何方式引进新投资者的,应确保新投资者的投资价格不得低于本协议投资方的投资价格。】

【如新投资者根据某种协议或者安排导致其最终投资价格或者成本低于本协议投资方的投资价格或者成本,则标的公司应将其间的差价返还投资方,或又原股东无偿转让所持标的公司的部分股份给投资方,直至本协议投资方的投资价格与新投资者投资的价格相同。投资方有权以书面通知的形式要求标的公司或者原股东履行上述义务。】

【各方同意,投资完成后,如标的公司给予任一股东(包括引进的新投资者)的权利优于本协议投资方享有的权利的,则本协议投资方将自动享有该等权利。】

来源:北交所IPO实务

事务所手机版

共绘网手机版

共绘网微博

事务所

事务所 服务电话

服务电话 QQ在线

QQ在线