-

服务热线:0755--83487163 / 82911663

服务热线:0755--83487163 / 82911663

北交所IPO审核问答30条全文公开!负面行业清单出炉!

北交所IPO审核问答30条全文公开!负面行业清单出炉!

发布日期:2022-05-16浏览次数:2560

高粮价预警:用不起化肥,全球水稻产量将减产10%

高粮价预警:用不起化肥,全球水稻产量将减产10%

发布日期:2022-04-21浏览次数:2245

中小企业经营调查:多地出台“纾困”计划,期待打通物流“堵点”

中小企业经营调查:多地出台“纾困”计划,期待打通物流“堵点”

发布日期:2022-04-21浏览次数:2202

人民币中间价连续两日下调 不存在长期贬值的基础

人民币中间价连续两日下调 不存在长期贬值的基础

发布日期:2022-04-21浏览次数:2154

发布日期:2022-11-22浏览次数:1168

发布日期:2022-12-06浏览次数:1015

发布日期:2022-05-13浏览次数:968

发布日期:2022-08-25浏览次数:964

发布日期:2022-12-01浏览次数:922

发布日期:2022-05-13浏览次数:921

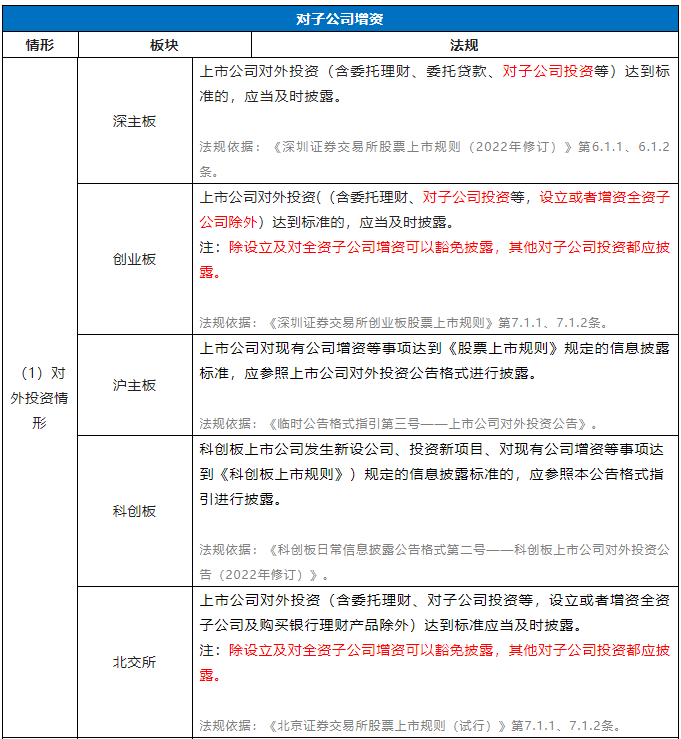

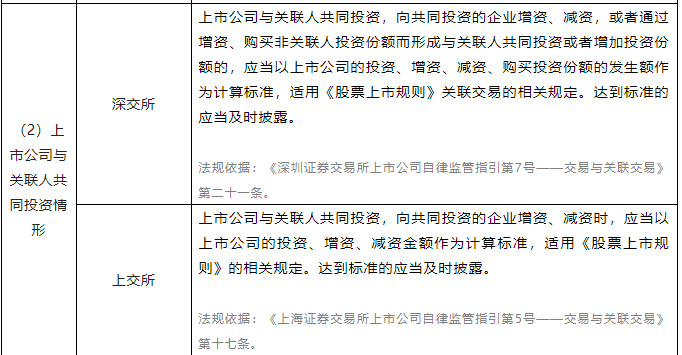

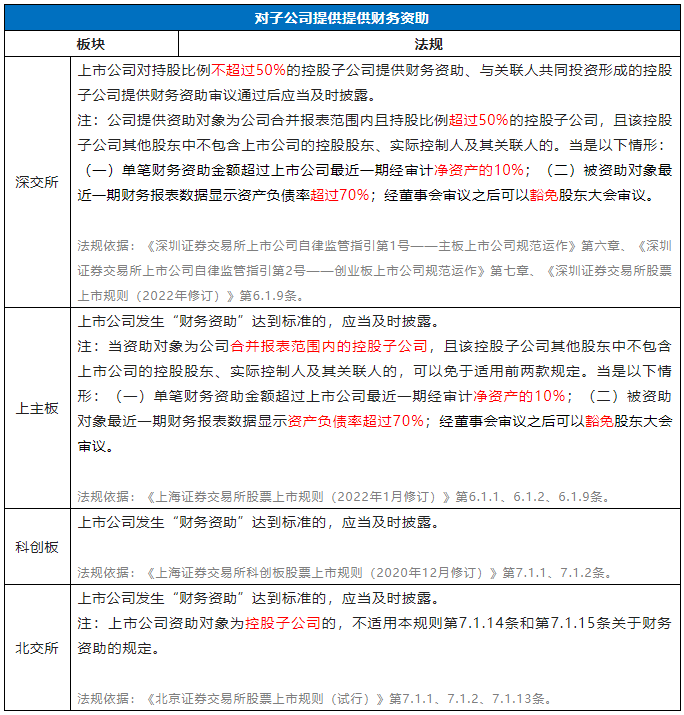

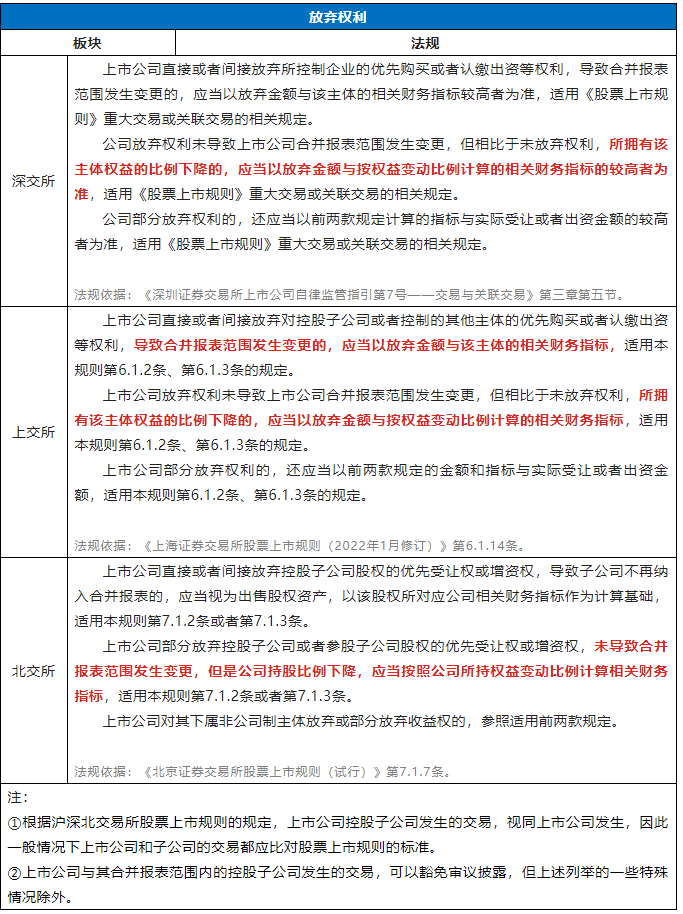

上市公司与子公司之间的交易在哪些情况下需要履行披露义务呢?下面小编就为大家整理出需要履行审议披露义务的交易事项!以避免上市公司出现错披、漏披情形。

违规案例概述:

截至2020年11月18日,公司持有控股子公司A公司51%的股权,D公司持有TH兄弟剩余49%的股权。G公司(以下简称重庆GJ信托)为D公司的普通合伙人。2020年11月19日,公司时任董事兼总经理L某出资5,000万元,从D公司信托处受让其所持有的DB投资18.45%份额,从而间接持有A公司9.04%的股权。

交易完成后,公司与时任董事兼总经理L某上述持股情况构成关联方共同投资,应当及时对外披露。但公司未以临时公告形式对外披露上述事项,也未在定期报告中提示上述关联方投资的情况。

处罚结果:

上海证券交易所上市公司管理一部对A公司的母公司予以监管警示。

违规案例概述:

公司原控股子公司C公司与公司时任副总经理J某签署《流动资金借款协议》,于2019年6月14日起向徐非借款共计24,000万元。C公司于2019年7月18日至8月2日归还上述借款,并支付利息104.17万元。J某作为时任公司副总经理,是上市公司的关联自然人,其对上市公司提供财务资助属于关联交易,应当及时履行关联交易审议程序和信息披露义务。公司于2020年4月29日才召开董事会对该关联交易进行追认并披露,存在信息披露不及时的情形。

违规案例概述:

2022年3月29日,江苏证监局决定对C公司的母公司出具警示函。

违规案例概述:

经查,2016年4月26日,公司与交通银行福建省分行签订保证合同,为控股子公司L公司向交通银行福建省分行申请的1.2亿元贷款额度提供全额担保。对上述担保事项,公司未履行及时披露义务,不符合《上海证券交易所股票上市规则》(2014年修订)第9.11条的规定。

处罚结果:

中国证券监督管理委员会福建监管局对L公司的母公司采取责令改正措施的决定。

违规案例概述:

2020年4月20日,M公司披露的《关联交易的公告》显示,2019年9月11日,M公司与副总经理N某共同出资成立W公司,公司认缴注册资本3,250万元;2019年11月20日、11月25日,公司先后向关联方Y公司销售产品6,840万元、4,930万元,占公司2018年经审计净资产的比例分别为6.03%、4.34%;2019年5月8日,F公司与公司控股子公司G公司共同投资成立K公司,2020年3月18日,副总经理N某受让F公司对G公司39%的认缴出资权,金额为1,950万元,公司放弃优先受让权。

M公司对前述关联交易未及时履行审议程序和信息披露义务,直至2020年4月20日才对外披露。

处罚结果:

深圳证券交易所创业板公司管理部对M公司发出监管函。

来源:北交所IPO实务

事务所手机版

共绘网手机版

共绘网微博

事务所

事务所 服务电话

服务电话 QQ在线

QQ在线