-

服务热线:0755--83487163 / 82911663

服务热线:0755--83487163 / 82911663

北交所IPO审核问答30条全文公开!负面行业清单出炉!

北交所IPO审核问答30条全文公开!负面行业清单出炉!

发布日期:2022-05-16浏览次数:2560

高粮价预警:用不起化肥,全球水稻产量将减产10%

高粮价预警:用不起化肥,全球水稻产量将减产10%

发布日期:2022-04-21浏览次数:2245

中小企业经营调查:多地出台“纾困”计划,期待打通物流“堵点”

中小企业经营调查:多地出台“纾困”计划,期待打通物流“堵点”

发布日期:2022-04-21浏览次数:2202

人民币中间价连续两日下调 不存在长期贬值的基础

人民币中间价连续两日下调 不存在长期贬值的基础

发布日期:2022-04-21浏览次数:2154

发布日期:2022-11-22浏览次数:1168

发布日期:2022-12-06浏览次数:1015

发布日期:2022-05-13浏览次数:968

发布日期:2022-08-25浏览次数:964

发布日期:2022-12-01浏览次数:922

发布日期:2022-05-13浏览次数:921

在北交所的上市审核中,营业成本的审核要求越来越严格,主要是近些年随着会计制度的调整,给财务舞弊提供了机会,加上资本市场巨大利益的诱惑,财务造假也越来越系统化。

针对收入核算端,在审计准则中,要求注册会计师假定收入确认存在舞弊风险,展开核查工作,所以部分财务造假企业为了补上利润缺口,便绕开收入,通过调节营业成本,来达到适量调节净利润的目的,加上制造业生产加工环节本身较为复杂,导致成本端财务造假的隐蔽性较强,核查难度较高,例如惠而浦(600983)、ST獐子岛(002069)等财务造假案例均利用少计营业成本调节利润,所以笔者对成本核算的审核关注点和核查方法进行了分析总结。

针对成本核算方面,监管部门主要关注成本核算的完整性以及与业务的匹配性,首先核算方面,关注直接材料、人工费用、制造费用的归集和分配方法,产品成本结转方法,是否符合企业会计准则相关要求,是否通过将应计入期间费用的支出计入生产成本来调节生产成本,从而调节主营业务成本。其次是关注主要产品成本的波动是否符合生产经营情况,以及成本波动对毛利率的影响等。

最后是营业成本构成明细与其他经营数据的匹配关系,比如直接材料成本与原材料价格变动的匹配,直接人工费用与工人数量、平均工资的变化匹配情况,产量与耗用水电、蒸汽、燃料的匹配情况等。

同时也会要求发行人与同行业可比上市公司进行对比,分析说明料工费占比的差异变动情况,需要注意在新收入准则核算下,部分上市公司将运费放到营业成本核算,在同行业数据对比分析的时候,需要剔除运费对营业成本的影响。

(一)政策指引

《公开发行证券的公司信息披露内容与格式准则第48号——北京证券交易所上市公司向不特定合格投资者公开发行股票募集说明书》第五十四条:要求应分别披露报告期内关联方名称、交易内容、交易价格的确定方法、交易金额、占当期营业收入或营业成本的比重,与交易相关应收应付款项的余额及增减变化的原因。

第六十五条:要求披露说明最近三年及一期营业成本的主要构成情况;结合主要原材料和能源的采购数量及采购价格等,披露营业成本增减变化情况及原因。

(二)核查方法

针对营业成本的主要核查方法如下:

(1)访谈相关管理人员,了解发行人成本核算流程和方法,直接材料、直接人工、制造费用的归集和分配方法,产品成本结转方法,成本与费用核算等相关内部控制制度,并测试相关内控运行有效性;

(2)查阅《企业产品成本核算制度(试行)》相关规定,分析判断发行人成本核算方法,直接材料、直接人工、制造费用的归集和分配方法,产品成本结转方法,是否符合企业会计准则相关要求;

(3)结合销量、原材料价格变动等情况,量化分析发行人营业成本、各类产品单位成本、直接材料占比变动的原因及合理性;

(4)抽查发行人差旅费的原始凭证及出差申请记录,检查生产服务人员差旅成本是否正确并及时入账;

(5)获取制造费用的明细,分析判断发行人制造费用的变动原因及合理性;

(6)针对发行人生产耗用的水电、蒸汽、燃料与产量之间的关系进行匹配分析

(7)查询同行业可比公司公开信息,对比分析同类产品的营业成本构成、毛利率与同行业可比公司的差异情况,分析其合理性。

(一)信永中和会计师事务所(特殊普通合伙)关于昆工科技第一轮问询的回复

2022年9月,昆明理工恒达科技股份有限公司(以下简称昆工科技)正式登陆北京证券交易所,在信永中和会计师事务所(特殊普通合伙)关于昆工科技第一轮问询的回复(更新2021年年报)中问题16提到了成本核算:

针对产量上升、直接材料下降的合理性,2018年至2020年主要产品产量呈上升趋势,但成本构成中直接材料呈下降趋势。

请发行人:

1、结合具体业务流程披露公司成本核算流程和方法,直接材料、人工费用、制造费用的归集和分配方法,产品成本结转方法,是否符合企业会计准则相关要求。

2、结合产量、销量、原材料价格变动情况、工人数量及平均工资的变化,量化披露发行人营业成本、各类产品单位成本、直接材料占比变动的原因及合理性。

3、披露制造费用的明细及各部分变动具体原因,并结合各期的产量情况说明水电、蒸汽、燃料的耗用是否合理。

回复:

1、结合具体业务流程披露公司成本核算流程和方法,直接材料、人工费用、制造费用的归集和分配方法,产品成本结转方法,是否符合企业会计准则相关要求

(1)发行人生产成本的构成

发行人实行订单式生产的生产模式,客户下达订单后,生产部门根据订单和库存情况,结合产品分类、产品技术指标、交付紧急程度合理分配生产线产能,制订生产计划,安排生产活动,生产部门根据生产计划,按生产订单对应的技术标准领用相应的原材料进行生产,生产完工后经质量检验无误后入库。

基于发行人生产模式和业务流程特点,公司产品成本主要由直接材料、直接人工和制造费用构成。

(2)发行人成本核算流程

发行人根据生产工艺的流程特点,采用分批法对产品成本进行核算,成本核算流程主要分以下几个步骤:

首先公司根据生产经营的特点和对成本管理的要求,确定具体的成本核算对象,并根据确定的成本核算对象设置产品成本明细账。

其次公司对生产过程中发生的各项成本费用进行汇总归集,并在生产成本中设置“直接材料、直接人工和制造费用”科目进行核算;直接材料按照生产领料单直接归属至成本核算对象,直接人工按照计件工资标准和产量直接归属至成本核算对象,当期发生的制造费用按照完工产品的重量占比分配至成本核算对象。公司生产工艺流程通常较短,将当月归集的“生产成本-直接人工”和“生产成本-制造费用”全部分配到当月完工产品中。

最后产成品销售时,公司在确认销售收入的当月,同时进行产品成本结转,计入营业成本。

(3)发行人成本核算方法

公司的生产成本主要包括直接材料、直接人工和制造费用,生产成本的具体归集、分配方法如下:

直接材料的归集和分配:直接材料主要包括铅、银、锡、铜、铝、不锈钢等金属原材料,根据实际领用量计入当月的生产领用数量,财务人员按照批次采用月末一次加权平均法计算原材料期末结存单价,单价乘以领用数量得出当期生产领用金额并在“生产成本-直接材料”中进行归集,分配时根据生产订单中所属的成本对象直接计入具体成本核算对象。完工产品、在产品按各品种实际投入耗用的材料计算直接材料成本。

直接人工的归集和分配:直接人工包括直接参与生产人员的工资、奖金、社保、福利等薪酬费用,直接人工按照计件工资标准和产量计算直接归属至成本核算对象。

制造费用的归集和分配:制造费用包括辅助生产车间职工薪酬、水电费、低值易耗品、折旧费用、摊销费用等。低值易耗品、水电费、折旧费用、摊销费用按照生产车间归集并计入制造费用,辅助生产车间职工薪酬计入制造费用归集。月末制造费用按照完工产品重量占比分配至具体成本核算对象。

各产品应分配制造费用=该产品完工重量/当月总完工产品重量*当月发生的“生产成本-制造费用”总额。

根据公司的生产工艺流程特点,同类产品生产的重量越多,所耗用的直接人工和间接费用通常相对也较多,因此直接人工和制造费用按照完工入库的重量进行分配是合理的。

产品成本结转方法:产成品销售时,公司在确认销售收入的当月,同时进行产品成本结转,计入营业成本。

根据《企业产品成本核算制度(试行)》第六条:企业应当根据产品生产过程的特点、生产经营组织的类型、产品种类的繁简和成本管理的要求,确定产品成本核算的对象、项目、范围,及时对有关费用进行归集、分配和结转。企业产品成本核算采用的会计政策和估计一经确定,不得随意变更。

根据《企业产品成本核算制度(试行)》第九条:制造企业一般按照产品品种、批次订单或生产步骤等确定产品成本核算对象。

综上所述,发行人采用批次订单(分批法)对产品成本进行核算,与公司实际情况相符且符合《企业会计准则》的规定。

2、结合产量、销量、原材料价格变动情况、工人数量及平均工资的变化,量化披露发行人营业成本、各类产品单位成本、直接材料占比变动的原因及合理性

(1)营业成本

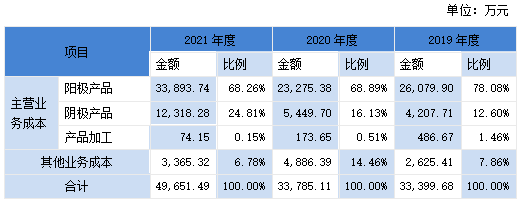

报告期内,公司营业成本构成情况如下:

发行人营业成本主要由阳极产品成本和阴极产品成本构成,阳极产品成本和阴极产品成本合计占营业成本比例均在85%以上。

发行人阳极产品主要包括铝基铅锡阳极板、铅锡阳极板、铅银阳极板及铝基铅银阳极板四类产品,报告期各期,上述四类产品成本占阳极产品成本均在95%以上。

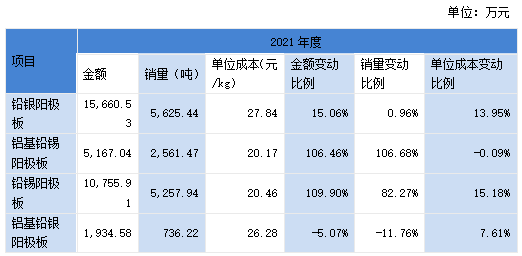

报告期2021年度,发行人主要阳极产品及其变动情况如下:

报告期2020年度,发行人主要阳极产品及其变动情况如下:

①铅银阳极板

报告期各期,发行人铅银阳极板营业成本分别为13,802.57万元、13,610.54万元、15,660.53万元,主要受销量和单位成本变动影响,2020年度铅银阳极板营业成本与2019年度营业成本基本持平,2020年度铅银阳极板销量和单位成本与2019年度也基本持平;2021年度铅银阳极板营业成本较2020年度增加15.06%,受原材料价格波动影响,2021年度单位成本较2020年度增加13.95%。

②铝基铅锡阳极板

320报告期各期,发行人铝基铅锡阳极板营业成本分别为4,091.40万元、2,502.72万元、5,167.04万元,主要受销量和单位成本变动影响。

2020年度铝基铅锡阳极板营业成本较2019年度营业成本下降38.83%,主要原因系该产品主要使用地在海外,受疫情影响,客户需求有所滞后,2020年度铝基铅锡阳极板销量较2019年度下降35.84%。

2021年度铝基铅锡阳极板营业成本较2020年度营业成本上升106.46%,2021年度海外疫情趋缓,海外市场复苏,客户需求有所增加,铝基铅锡阳极板销量较2020年度上升106.68%。

③铅锡阳极板

报告期各期,发行人铅锡阳极板营业成本分别为5,428.57万元、2,884.76万元、10,755.91万元,主要受销量和单位成本变动影响。

2020年度铅锡阳极板营业成本较2019年度营业成本变动不大,主要原因系2020年度铅锡阳极板销量和单位成本较2019年度变动不大。

2021年度铅锡阳极板营业成本较2020年度营业成本上升109.90%,2021年度随着新冠疫情的趋缓,市场逐步复苏,公司收入稳定增长,同时海外新建铜冶炼项目增加,铅锡阳极板需求旺盛,铅锡阳极板销量较2020年度上升82.27%。

④铝基铅银阳极板

报告期各期,发行人铝基铅银阳极板营业成本分别为2,063.83万元、2,037.83万元、1,934.58万元,主要受销量和单位成本变动影响。

2020年度铝基铅银阳极板营业成本较2019年度营业成本变动不大,主要原因系2020年度铝基铅银阳极板销量和单位成本较2019年度变动不大。

2021年度铝基铅银阳极板营业成本较2020年度营业成本略有下降,主要原因系2021年度铝基铅银阳极板销量较2020年度略有下降。

综上所述:发行人营业成本变动合理。

(2)单位成本

报告期各期,发行人阳极产品单位成本变动情况如下表所示:

如上表所示,发行人单位成本变动主要受单位直接材料、单位直接人工、单位制造费用、单位运费影响。

①单位直接材料

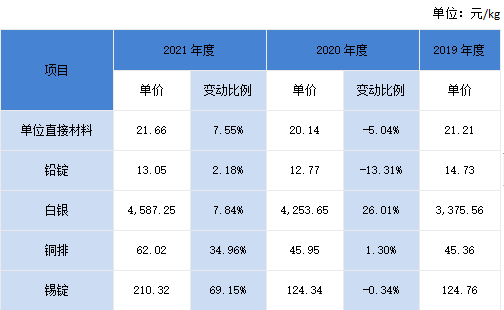

报告期各期,发行人阳极产品单位直接材料分别为21.21元/kg、20.14元/kg及23.57元/kg。阳极产品原材料以铅锭为主,白银、铜排、锡锭为辅,直接材料变动与主要原材料采购平均单价变动情况如下:

如上表所示,发行人阳极产品直接材料变动主要受材料采购单价影响,2019年-2021年度,阳极产品单位直接材料变动幅度介于主要原材料采购平均单价变动幅度间,符合公司实际情况。

②单位制造费用

报告期各期,发行人单位制造费用分别为0.75元/kg、0.83元/kg及0.80元/kg,各期变动较小。

③单位直接人工

报告期各期,发行人单位直接人工分别为0.78元/kg、0.77元/kg及0.64元/kg,2021年度单位直接人工较低,主要原因系:2021年度销量大幅增加,形成一定的规模效应。

(3)直接材料占比

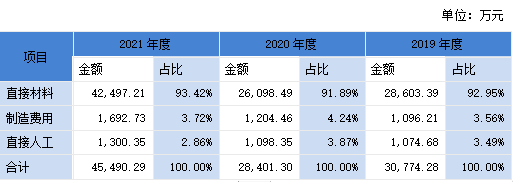

报告期各期,剔除运费影响后,主营业务成本构成情况如下表所示:

如上表所示,剔除运费影响后,直接材料占比分别为92.95%、91.89%及93.42%。直接材料占比波动不大,只有2020年直接材料占比略有下降,主要受材料采购价格影响。受材料市场价格影响,发行人2020年度直接材料占比略有下降。

3、披露制造费用的明细及各部分变动具体原因,并结合各期的产量情况说明水电、蒸汽、燃料的耗用是否合理

(1)主营业务成本-制造费用的明细及各部分变动具体原因

报告期各期,发行人制造费用主要由主营业务成本-制造费用构成,主营业务成本-制造费用占制造费用比例均在95%以上,下面重点分析主营业务成本-制造费用。

报告期各期,发行人主营业务成本-制造费用的明细及各部分变动情况如下表所示:

发行人的主营业务成本-制造费用主要为物料消耗及加工费、折旧摊销、水电费及辅助车间工资等,具体各个项目的变动原因如下:

物料消耗及加工费2019年度-2021年度逐年增加,主要原因系:①不锈钢阴极板包装物为金属框架包装,物料消耗较大;②2020年度公司为提升铝阴极板产品性能,提高产品质量,对板面防腐进行进一步优化及对极板梁体进行注塑,加大了辅材投入。

折旧摊销主要为生产厂房和机器设备折旧,各期变动相对较小。

报告期各期,公司水电费变动较大,主要系受到产量影响所致,水电费变动趋势与产量变动趋势一致。

辅助车间工资2019年度-2021年度呈先降后升趋势,主要受辅助人工数量影响,2019年度-2021年度月平均辅助人工数量分别为13人、16人、20人;2021年度辅助车间工资较2020年度增加较多,除人数增加外,员工福利及社保费增加较多,社保费增加较多主要系2020年度受疫情影响,部分月份减免社保费用。

其他费用主要为修理费、办公差旅费等,金额较小,变动与各生产设备使用年限、员工出差频率相关。

(2)结合各期的产量情况说明水电、蒸汽、燃料的耗用是否合理

发行人生产过程中主要耗用电能,无需蒸汽、燃料,生产过程中仅消耗少量的生产用水,生产用水耗量受产量影响较小。

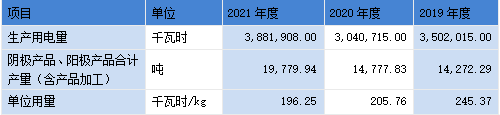

发行人主要能源耗用为电力,生产用电与阴极产品、阳极产品合计产量之间的匹配关系如下:

如上表所示,报告期各期,发行人生产用电单位用量分别为:245.37千瓦时/kg、205.76千瓦时/kg、196.25千瓦时/kg,发行人2019年度至2021年度产量逐渐上升,单位用电量逐渐下降,主要原因系公司部分生产设备需在生产过程中保持持续运行状态,因此,随着产量增加,生产设备利用率提高,单位产品用电单耗下降。

(二)信永中和会计师事务所(特殊普通合伙)关于昆工科技第二轮问询的回复

2018年至2021年1-6月同行业可比公司大泽电极阳极产品毛利率分别为15.54%、15.74%、-0.12%及23.62%,发行人阳极产品毛利率分别为17.78%、19.60%、15.69%及15.98%;

请发行人:

结合产品定价方式及其他有关情况,采取定量与定性相结合方式,进一步说明发行人与可比公司产品毛利率存在差异且波动趋势不一致的原因,分析是否存在持续下滑风险,并根据实际完善信息披露和风险提示。

1、主要产品毛利率对比分析

(1)阳极产品对比分析

同行业可比公司中,三友科技无阳极产品,因此以大泽电极阳极产品与公司阳极产品进行对比分析,具体情况如下:

数据来源:公开披露数据,大泽电极2021年年报尚未披露

2019年度和2020年度,公司阳极产品收入规模与毛利率均高于同行业可比公司大泽电极,主要原因系:

① 公司阳极产品的销售规模高于大泽电极,产品初具成本规模效应;

②公司的产品生产工艺及技术水平处于行业领先地位,公司的栅栏型复合材料阳极为公司独创,与传统铅合金阳极相比,在锌、铜、锰电积应用过程中,可以使电解(积)过程的能耗降低5%以上,锌和锰的产量提高约2%~6%、铜的产量提高约3%~10%,上述核心技术使发行人在阳极板领域处于行业龙头地位,毛利率较高。

2020年度大泽电极阳极产品毛利率为-0.12%,较2019年度毛利率下降15.86个百分点,根据大泽电极公开披露信息,大泽电极2020年受疫情因素影响,市场对大泽电极产品的需求下降,形成公司主营业务收入、主营业务成本的下降。大泽电极受疫情影响主营业务收入下降幅度大于主营业成本下降幅度,导致2020年度毛利率为负。

公司2020年度阳极产品毛利率较2019年度有所下降,下降幅度小于大泽电极,总体来看,主要系公司业务规模相对较大,抗风险能力相对较强。

2021年1-6月大泽电极阳极产品毛利率为23.62%,较2020年度毛利率上升23.74个百分点,根据大泽电极公开披露信息,大泽电极2021年1-6月阳极板营业收入比上年同期增加105.87%,成本增加89.03%,主要原因是其报告期内阳极板销售订单增长,形成营业收入和营业成本的增加。大泽电极营业收入增加幅度高于营业成本增加幅度,导致毛利率增加较多。

公司2021年1-6月阳极产品毛利率较2020年度虽存在一定幅度下降,但总体处于相对稳定的状态,大泽电极毛利率则波动相对较大,发行人各类产品毛利率及其变动具备合理性。

综上所述,针对成本核算方面,监管部门一方面要求发行人从企业内部营业成本科目的角度,分析说明成本核算流程和方法,营业成本占比变动的原因及合理性,与非财务数据的匹配性等情况;另一方面也会从产品毛利率角度,要求结合行业内可比上市公司情况,定量分析产品毛利率的差异和波动原因。

来源:中国注册会计师俱乐部

事务所手机版

共绘网手机版

共绘网微博

事务所

事务所 服务电话

服务电话 QQ在线

QQ在线